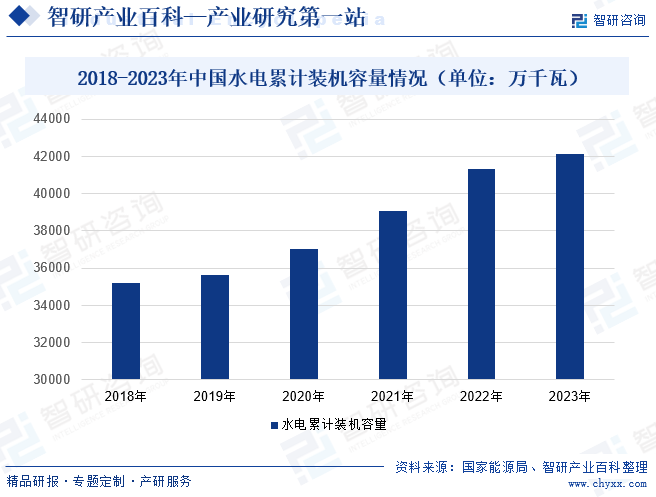

摘要:近年來,我國全社會用電量持續增長,加之綠色環保政策的要求,使得可再生能源發電得到快速發展。而我國可再生電力來源主要以水電為主,目前已擁有5個世界排名前12大的水電站,管理了全球最多的百萬千瓦級水電機組,已成為全球最大的水電生產國。2023年以來,隨著我國不斷加大對水電項目的投資,水電站項目陸續投產,使得我國水電裝機容量不斷增長。數據顯示,2023年,中國水電累計裝機容量42154萬千瓦,同比增長1.8%。

一、定義及分類

水電通常指的是水力發電,這是一種利用水的機械能轉換為電能的過程。水電是一種清潔的可再生能源,具有污染程度較低、運行成本較低,方便電力調峰等特點,對提高資源利用率和經濟社會的全面發展有著重要的意義。目前,水電廠的分類方式很多,按集中落差的方式分類,水電廠可分為提壩式、引水式、混合式、潮汐式、抽水蓄能;按徑流調節的程度分類,可分為無調節和有調節;按水頭的大小分類,可分為高水頭、中水頭、低水頭;按裝機容量大小分類,可分為大型、中型、小型。

二、行業政策

1、主管部門和監管體制

我國水力發電行業監管部門主要為國家發改委和地方發改委、水利部、自然資源部、生態環境部、國家能源局。國家發改委和地方發改委主要負責制定電力行業的中長期發展戰略規劃,研究和制定重大政策,對重大水電站建設項目進行核準。

水利部負責保障水資源的合理開發利用。擬訂水利戰略規劃和政策,起草有關法律法規草案,制定部門規章;負責生活、生產經營和生態環境用水的統籌和保障;按規定制定水利工程建設有關制度并組織實施;指導水資源保護工作;指導水利設施、水域及其岸線的管理、保護與綜合利用;指導水利工程移民管理工作。

此外,中國電力企業聯合會主要負責深入開展行業調查研究,提出對電力行業改革與發展的政策和立法建議,參與制訂電力行業發展規劃、產業政策、行業準入條件和體制改革工作;制定并監督執行行業約規,建立行業自律機制,推動誠信建設、規范會員行為、協調會員關系、維護行業秩序。

2、行業相關政策

水電作為一種清潔、可再生的能源,具有重要的地位和作用。近年來,我國出臺多項與水電相關的政策和措施,推動水電行業的建設和發展。如在《2030年前碳達峰行動方案》中,提出要積極推進水電基地建設,推動金沙江上游、瀾滄江上游、雅礱江中游、黃河上游等已納入規劃、符合生態保護要求的水電項目開工建設,推進雅魯藏布江下游水電開發,推動小水電綠色發展。在《關于加強新形勢下電力系統穩定工作的指導意見》中,提出要積極推進主要流域水電擴機、流域梯級規劃調整等,依法合規開展水電機組改造增容,新建水電機組按需配置調相功能等。

三、發展歷程

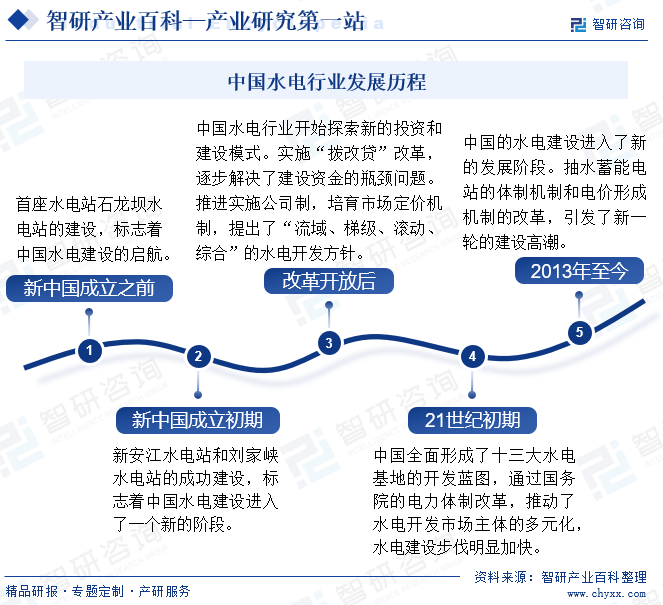

從發展歷程來看,中國水電行業可分為五個階段:新中國成立之前,中國的水電建設處于起步階段。首座水電站石龍壩水電站的建設,標志著中國水電建設的啟航。新中國成立初期,新安江水電站和劉家峽水電站的成功建設,標志著中國水電建設進入了一個新的階段。改革開放后,中國水電行業開始探索新的投資和建設模式。實施“撥改貸”改革,逐步解決了建設資金的瓶頸問題。同時,推進實施公司制,培育市場定價機制,提出了“流域、梯級、滾動、綜合”的水電開發方針。21世紀初期,21世紀初期,2013年至今,中國的水電建設進入了新的發展階段。抽水蓄能電站的體制機制和電價形成機制的改革,引發了新一輪的建設高潮。

四、行業壁壘

1、行政準入壁壘

由于水電行業屬于重要的基礎能源供應行業,我國政府對水電項目的投資建設采取核準制。在跨界河流、跨省(區、市)河流上建設的單站總裝機容量50萬千瓦及以上的水電站項目需要由國家發改委核準,其中單站總裝機容量300萬千瓦及以上或者涉及移民1萬人及以上的水電站項目需要由國務院核準,其余水電站項目由地方發改委核準。對于一些大型流域的水電站,需要水電開發企業在流域規劃階段就參與進來。因此水電行業有著較高的行政準入壁壘。

2、技術壁壘

水電行業是技術密集型行業,涉及水文、地質、機電及金屬結構、環境保護和水土保持、運行維護等多個領域。水電站的建設,要符合水電工程安全性要求,如果大壩發生潰壩,將嚴重威脅周邊地區人民群眾的生命財產安全;要符合技術經濟性原則,滿足造價總體控制目標;要符合總體進度要求,實時監督施工進度,把握建造周期;要滿足環保要求,降低對周邊環境的影響,對于電站用地涉及的植被、生態破壞需要進行彌補和還原。這些要求對于水電開發商的技術基礎及管理水平提出了很高的要求,因此水電行業有著很高的技術壁壘。

3、資金壁壘

水電行業屬于資金密集型行業,水電站的建設需要大量的資金,包括土地開墾、大壩建設、庫區建設、電廠建設、設備投資、征地移民費用等多個方面。特別是大型水電站,投資資金常常達到數百億元,甚至更多。隨著社會經濟的發展,征地移民補償標準的提高也進一步增加了水電行業的資金壁壘。這主要是因為水電站建設往往涉及到大量的征地和移民安置工作,而隨著人們對權益保護意識的提高,補償標準自然也會相應提高。這無疑增加了水電行業的資金壓力和資金壁壘。

五、產業鏈

1、行業產業鏈分析

從水電行業產業鏈來看,上游主要包括原材料和水電設備制造;中游是指水電生產行業,下游是指水電的主要應用領域。水電行業產業鏈如下圖所示:

寶山鋼鐵股份有限公司 首鋼集團有限公司 鞍鋼集團有限公司 本溪鋼鐵(集團)有限責任公司 中國建材集團有限公司 安徽海螺水泥股份有限公司 華新水泥股份有限公司 新疆天山水泥股份有限公司 甘肅上峰水泥股份有限公司 唐山冀東水泥股份有限公司 中國山水水泥集團有限公司 浙富控股集團股份有限公司 東方電氣集團東方電機有限公司 通裕重工股份有限公司 上海電氣集團股份有限公司 蘇州海陸重工股份有限有限公司 浙江富春江水電設備股份有限公司 中國東方電氣集團有限公司 鎮江能遠水力科技有限公司 佛山市歆意水力發電設備有限公司 哈爾濱電機廠有限責任公司

寶山鋼鐵股份有限公司 首鋼集團有限公司 鞍鋼集團有限公司 本溪鋼鐵(集團)有限責任公司 中國建材集團有限公司 安徽海螺水泥股份有限公司 華新水泥股份有限公司 新疆天山水泥股份有限公司 甘肅上峰水泥股份有限公司 唐山冀東水泥股份有限公司 中國山水水泥集團有限公司 浙富控股集團股份有限公司 東方電氣集團東方電機有限公司 通裕重工股份有限公司 上海電氣集團股份有限公司 蘇州海陸重工股份有限有限公司 浙江富春江水電設備股份有限公司 中國東方電氣集團有限公司 鎮江能遠水力科技有限公司 佛山市歆意水力發電設備有限公司 哈爾濱電機廠有限責任公司

上游水電原材料主要包括鋼材、水泥等,市場供應充足,國產化程度較高。水電設備制造主要包括水輪機、水輪發電機等,其中水輪機實現部分國產化,發電機組設備依賴進口。

下游應用領域主要包括工業用電、商業用電和居民用電,這些領域都是國民經濟的重要組成部分。隨著水電行業的不斷發展,對于保障國家能源安全、優化能源結構、促進經濟發展和改善生態環境等方面都具有重要意義。

2、行業領先企業分析

(1)華能瀾滄江水電股份有限公司

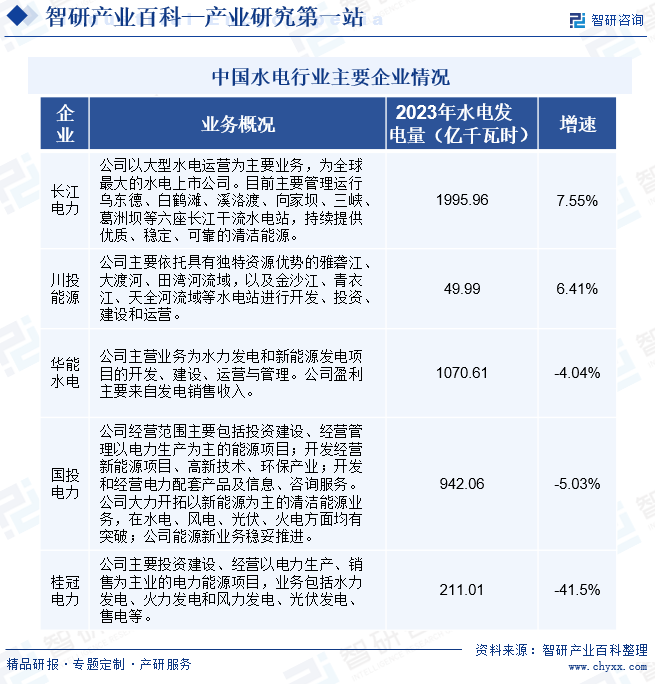

華能瀾滄江水電股份有限公司于2001年創立,是國內第二大流域水電開發公司。其主營業務主要包括水力發電和新能源發電項目的開發、建設與運營,發電銷售收入是公司的主要盈利來源。一直以來,公司以有序、滾動開發瀾滄江流域為依托,持續打造水電核心優勢,為保障國家電力有序供應、加快能源低碳轉型發揮著重要作用。2023年以來,公司積極加強項目建設,推動水電裝機容量擴張,為水電發電量的增長作出重要貢獻。但公司受2022年汛期來水不足,導致2023年年初水電梯級蓄能不足,加之瀾滄江流域來水同比偏枯,使得2023年公司發電量較2022同期下降4.04%,達1070.61億千瓦時。預計后期隨著氣候的變化,公司水力發電將逐步提升。

(2)中國長江電力股份有限公司

中國長江電力股份有限公司成立于2002年,是全球最大的水電上市公司。經過多年的發展,公司在水電運營方面有著較強的優勢,水電主業得到大力發展。此外,公司還積極開展產業鏈上下游和相關新興領域戰略投資,如大力推進抽水蓄能業務發展、深入開展“水風光儲”互補研究、積極布局“源網荷儲”一體化發展等等,進一步打開企業的成長空間。目前,公司管理運行的水電站主要包括烏東德、白鶴灘、溪洛渡、向家壩、三峽、葛洲壩六座,與去年相比有所增加,持續提供優質、穩定、可靠的清潔能源。2023年公司努力應對長江來水同比偏枯、運行水位偏低等嚴峻挑戰,公司水電站總發電量達1995.96億千瓦時,與2022年相比增加140.15億千瓦時。

六、行業現狀

近年來,我國全社會用電量持續增長,加之綠色環保政策的要求,使得可再生能源發電得到快速發展。而我國可再生電力來源主要以水電為主,目前已擁有5個世界排名前12大的水電站,管理了全球最多的百萬千瓦級水電機組,已成為全球最大的水電生產國。2023年以來,隨著我國不斷加大對水電項目的投資,水電站項目陸續投產,使得我國水電裝機容量不斷增長。數據顯示,2023年中國水電累計裝機容量42154萬千瓦,同比增長1.8%。

七、發展因素

1、有利因素

(1)節能減排壓力凸顯水電優勢

隨著環境保護和節能減排壓力與日俱增,我國大力發展清潔能源勢在必行。黨中央、國務院多次強調要加強能源資源節約和生態環境保護,并指出,必須把建設資源節約型、環境友好型社會放在工業化、現代化發展戰略的突出位置。水電作為技術最成熟、供應最穩定的可再生清潔能源,僅利用大自然所賦予的能量,不消耗水,也不產生污染。與火電相比,在為促進國民經濟發展提供綠色動力的同時,還有著巨大的節能減排效益。

(2)中大型水電站出力穩定、具有可存蓄性

水能具有可存蓄性的特點。因為電是瞬間消費品,電的產生、輸送、銷售以及使用,均是在瞬間形成的,到目前為止,還沒有大型蓄電設備可投入商業使用。而中、大型的水電站可以通過對合適的地理位置加以利用,形成調節水庫庫容,部分水庫具有季調節、年調節乃至多年調節能力,將不均勻的天然來水量進行優化分配、調節,削峰填谷,間接的將水能進行存蓄,使水電成為最優質的電網電源。

(3)“競價上網”后優勢明顯

水電相對于火電而言,雖然電站建設成本較高,但在機組建成投產后,其發電成本將遠低于火電,且不受煤炭價格等因素影響,相對較為穩定。因此,相對于火電而言,水電具有較為明顯的成本優勢。隨著電力體制改革的進一步深化,“競價上網”政策將使得電力市場的競爭更加激烈,在此背景下,水電作為一種可再生能源,其價格優勢將更為明顯。

2、不利因素

(1)流域來水的不確定性

水電站的建設必須是在水能蘊藏量較為豐富的河流或者湖泊之上,受自然條件及氣候條件影響較大。雖然電站設計選用水文數據相對可靠,但隨著氣候變化及周期性氣候影響,存在天然來水波動甚至減少的風險,進而直接影響公司收入。同時,由于水電行業屬于重資產行業,固定資產和在建工程占比非常高,面對不可抗力因素,存在資產遭受損失的可能。

(2)水電供需逆向分布

我國水能資源的分布極度不平衡,80%的資源集中于西部地區,但是用電需求主要在中東部沿海發達地區,具有明顯的供需逆向分布。西部地區就地消納能力有限,需要大規模、遠距離地進行電力輸送,輸電成本和安全性面臨很大的挑戰。雖然我國正積極推進“西電東輸”戰略,但由于電網建設、利益分配等原因,特別是汛期,部分水電仍然無法消納,從而產生棄水損失。

(3)水電站建設成本增高

首先,由于地質條件千變萬化,水電站在前期地質勘探工作中很難做到徹底摸清全面情況,從而對建設施工成本控制帶來重大不確定性。其次,伴隨和諧社會工作的進一步展開,征地、移民產生的補償問題,對電站投資造成的影響日益增大。若沒有理清開發企業和政府的責任邊界,建設征地和移民安置的投資將極大地提高,水電開發的經濟效益將受到影響。此外,由于水電設備外型巨大、重至百噸、長達數十米,部分水電站建設在偏遠山區,故運輸成本問題也會制約水電的建設。

八、競爭格局

我國水電行業已經基本實現市場主體多元化,主要包括長江電力、川投能源、華能水電、國投電力、桂冠電力等。從水電發電量來看,長江電力和華能水電的發電量均超過1000億千瓦時,處于行業領先地位。但由于來水偏枯影響,華能水電、國投電力、桂冠電力的水電發電量均處于下滑狀態,其中桂冠電力下降幅度最高,同比下降41.5%。

九、發展趨勢

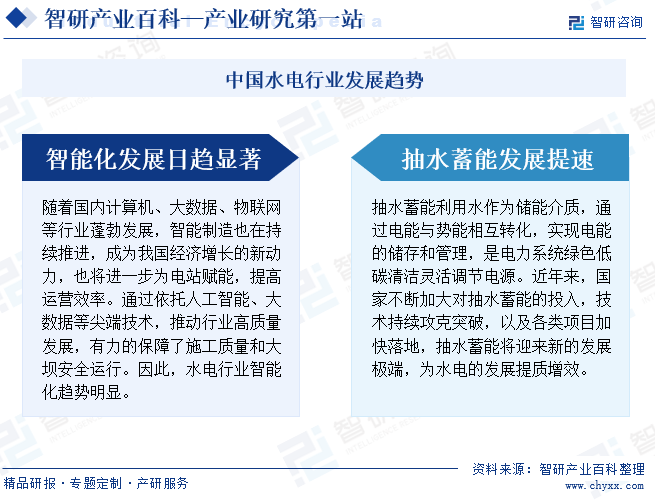

在經濟社會快速發展的今天,我國與發達國家的人均年用電量差距逐漸縮小,電力需求進一步上漲,加之環境保護和節能減排壓力與日俱增,為我國水電行業發展帶來積極影響。一方面,水電行業智能化趨勢顯現,通過依托人工智能、大數據等尖端技術,推動行業高質量發展,有力的保障了施工質量和大壩安全運行。另一方面,抽水蓄能發展提速,隨著國家不斷加大對抽水蓄能的投入,技術持續攻克突破,以及各類項目加快落地,抽水蓄能將迎來新的發展極端,為水電的發展提質增效。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國水電行業全景簡析:行業投資建設力度持續加大,抽水蓄能為行業未來發展重點[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國水電行業全景簡析:行業投資建設力度持續加大,抽水蓄能為行業未來發展重點[圖]

據資料顯示,2022年我國水電累計裝機容量為41350萬千瓦,同比增長5.8%,其中抽水蓄能占比為11.07%;新增裝機容量為2387萬千瓦,同比增長1.6%。

![2023年中國水電行業發展現狀:受氣候影響,水力發電量略有下降 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國水電行業發展現狀:受氣候影響,水力發電量略有下降 [圖]

水力發電是一種利用水流動能來產生電能的可再生能源技術。它是一種廣泛應用的清潔能源,具有許多優點,如可再生性、低排放、穩定性和可控性。截至2023年8月,我國水力發電量為7187.4億千瓦時,較上年同期略有減少,同比減少0.16%。

2023年中國水電行業鏈分析:水電發電量增速減慢,而社會用電需求增速大于發電量[圖]

根據2022年數據顯示,水資源的下降以及水輪機及水輪的產銷情況不理想,水電站的建設情況比較緩慢,導致現有水電生產電力量的增速在下降,水電生產電力量比較緊張,而社會需求量在不斷擴大,近幾年政府對新能源發電項目持續發力,要求各地政府完成新能源發電項目的建設情況。