摘要:家居消費作為居民消費的重要組成部分,涵蓋家裝、家電、家具等多個領域,在消費行業內有著舉足輕重的作用,增加家居消費能夠提高居民的生活質量,進一步滿足居民對美好居住環境的需求,促進社會消費的增長。為進一步鞏固消費恢復發展勢頭,持續增強家裝等領域對經濟發展的拉動作用,2023年7月,商務部等十三部門發布了《促進家居消費若干措施》,其中提到,加快推動業態模式創新發展,鼓勵企業打造線上家居服務平臺,促進“互聯網+家裝”等新業態新模式健康有序發展。在相關政策的加速落地和持續推進下,各地結合本地區實際情況,制定具體實施方案,進一步激發家裝市場主體活力,在多樣化市場需求的拉動下,加快釋放家裝市場消費潛力,推動行業健康可持續發展。

一、定義及分類

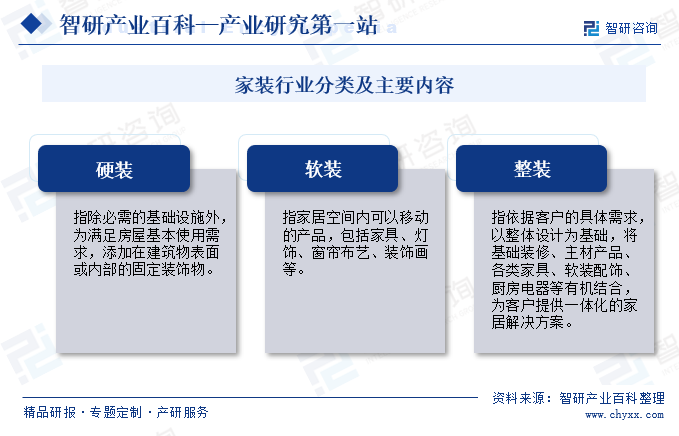

家裝為家庭住宅裝修裝飾,家裝主要包括前期設計、土建、水電、墻頂、木作、泥水工程、主材選購、軟裝配飾等流程。依據客戶的需求,家裝又分為硬裝、軟裝、整裝等,其中硬裝是指除必需的基礎設施外,為滿足房屋基本使用需求,添加在建筑物表面或內部的固定裝飾物;軟裝指家居空間內可以移動的產品,包括家具、燈飾、窗簾布藝、裝飾畫等;整裝是指依據客戶的具體需求,以整體設計為基礎,將基礎裝修、主材產品、各類家具、軟裝配飾、廚房電器等有機結合,為客戶提供一體化的家居解決方案。

二、行業政策

1、主管部門和監管體制

住房和城鄉建設部及各地建設行政主管部門為家裝行業的主管部門,管理家裝市場,國家質檢總局管理裝飾材料市場,并出臺了一系列針對家裝行業的法律法規、技術規范和技術標準。中國建筑裝飾協會為家裝行業的行業自律組織,在住建部的業務指導下加強家裝行業市場管理。

2、行業相關政策

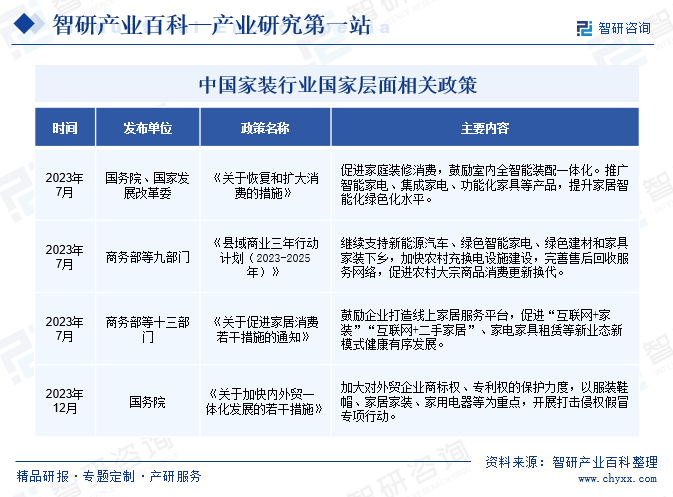

家居消費作為居民消費的重要組成部分,涵蓋家裝、家電、家具等多個領域,在消費行業內有著舉足輕重的作用,增加家居消費能夠提高居民的生活質量,進一步滿足居民對美好居住環境的需求,促進社會消費的增長。為進一步鞏固消費恢復發展勢頭,持續增強家裝等領域對經濟發展的拉動作用,2023年7月,商務部等十三部門發布了《促進家居消費若干措施》,其中提到,加快推動業態模式創新發展,鼓勵企業打造線上家居服務平臺,促進“互聯網+家裝”等新業態新模式健康有序發展。在相關政策的加速落地和持續推進下,各地結合本地區實際情況,制定具體實施方案,進一步激發家裝市場主體活力,在多樣化市場需求的拉動下,加快釋放家裝市場消費潛力,推動行業健康可持續發展。

三、行業壁壘

1、品牌及經驗壁壘

在住宅批量精裝修等家裝領域,由于項目規模一般較大,項目質量要求高,項目管理相對復雜,且項目執行標準化程度相對較高,需要裝飾企業依據自身豐富的施工經驗和能力,既滿足客戶對項目質量、進度的要求,又能進行精細化管理,控制成本以保證自身的盈利水平。近年來,隨著終端消費者對家裝質量的要求越來越高,倒逼房地產開發商提高對家裝企業的工程質量要求,行業新進入者難以在較短時間內達到房地產開發商的質量要求,從而形成較強的品牌及經驗壁壘。

2、資金壁壘

家裝企業投標大中型建筑裝飾工程,在招投標階段需要支付投標保證金、施工過程中需要承擔履約保證金、安全保證金、材料預付款和質量保證金等;同時,大中型家裝工程施工周期相對較長,工程款項回款周期也較長,前期企業面臨著巨大的資金墊付的壓力。因此,如果行業企業同時開展多項大中型工程項目施工,則需要雄厚的資金實力以及較強的融資能力。

3、管理壁壘

標準化管理水平一定程度上決定住宅批量精裝修企業的業務水平和擴張能力。住宅批量精裝修業務具有標準化程度較高的特點,在保證質量的前提下為提升工程效率、管控工程成本,開發商會要求建筑裝飾企業具有較高的標準化施工和管控能力,從設計、采購、施工管理、成本控制等多方面入手,采用系統化的方法提高管理標準化水平,在控制成本的同時保證工程質量,不具有標準化施工和管控能力的裝飾企業將在日益激烈的市場競爭中被逐漸淘汰。

四、發展歷程

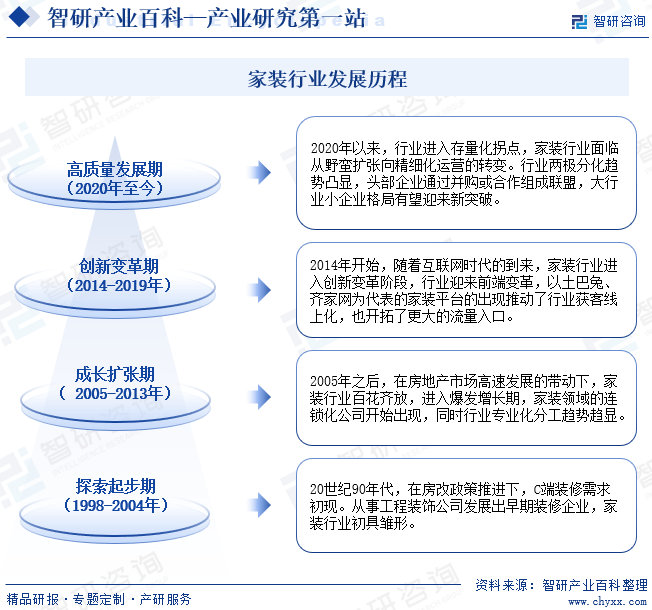

家裝作為房地產的下游環節,伴隨著我國房地產的起步、發展、放緩,也呈現出周期性變化趨勢,從早期隨著地產興起誕生了一批區域性玩家,到地產黃金十年全國性玩家爆發式成長,逐步完成了家裝行業的規模化發展,再到后期互聯網興起,實現了家裝行業的模式創新升級。現階段,房地產行業增速放緩使得剛性家裝需求逐漸回落,但在消費升級的推動下,市場催生出了包括健康、低碳、智能、適老、新審美等在內的一系列多元化、個性化家裝新需求,帶動家裝行業高質量可持續發展。

五、產業鏈

1、行業產業鏈分析

家裝行業產業鏈的上游主要為原材料供應商,原材料包括水泥、木材、石材、鋁材、玻璃、油漆等。在上游市場中,由于原材料的質量和價格直接影響到家裝產品的品質和成本,因此,原材料供應商的市場競爭比較激烈。同時,隨著環保要求的提高和技術的進步,原材料供應商也在不斷更新技術和設備,提高產品質量和降低成本,以滿足市場需求。中國家裝行業產業鏈如下圖所示:

中國建材集團有限公司 安徽海螺水泥股份有限公司 華新水泥股份有限公司 新疆天山水泥股份有限公司 甘肅上峰水泥股份有限公司 唐山冀東水泥股份有限公司 中國山水水泥集團有限公司 福建省永安林業(集團)股份有限公司 中國中福實業集團有限公司 中福海峽(平潭)發展股份有限公司 中國吉林森林工業集團有限責任公司 德華兔寶寶裝飾新材股份有限公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 廣西祥盛家居材料科技股份有限公司 萬峰石材科技股份有限公司 泉州英良石材有限公司 宗藝石材發展有限公司 平邑華泰石材有限公司 東莞市東成石材有限公司 福建省富強石材有限公司 中民石材產業(廈門)有限責任公司

中國建材集團有限公司 安徽海螺水泥股份有限公司 華新水泥股份有限公司 新疆天山水泥股份有限公司 甘肅上峰水泥股份有限公司 唐山冀東水泥股份有限公司 中國山水水泥集團有限公司 福建省永安林業(集團)股份有限公司 中國中福實業集團有限公司 中福海峽(平潭)發展股份有限公司 中國吉林森林工業集團有限責任公司 德華兔寶寶裝飾新材股份有限公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 廣西祥盛家居材料科技股份有限公司 萬峰石材科技股份有限公司 泉州英良石材有限公司 宗藝石材發展有限公司 平邑華泰石材有限公司 東莞市東成石材有限公司 福建省富強石材有限公司 中民石材產業(廈門)有限責任公司

家裝行業產業鏈的中游主要包括家裝設計和施工企業,這些企業負責將原材料轉化為最終的家居產品,提供各種家裝服務和解決方案。受家裝需求多樣化的影響,近年來,家裝企業不斷提高自身的專業能力和服務水平,滿足市場需求,以獲取更多的客戶。

家裝行業作為房地產后周期產業,應用領域主要集中于房地產市場,其需求來源包括一手房和存量房翻新等。家裝行業主要涉及房屋的室內裝修和設計,包括客廳、臥室、廚房、衛生間等各個功能區域。未來,隨著消費者對家居品質和個性化需求的提高,家裝行業發展將不斷升級。

2、行業領先企業分析

(1)東易日盛家居裝飾集團股份有限公司

東易日盛成立于1997年,作為我國首家家裝行業的上市公司,主要從事面對個人客戶的整體家裝設計、主材代理、工程施工、自產的木作產品配套、軟裝設計,以及精裝后的家居產品等家居綜合服務。公司經營業務覆蓋長三角經濟區、珠三角經濟區、京津冀環渤海經濟圈、成渝經濟區等區域,建立了由家裝體驗館、家裝新零售大店和連鎖經營、設計館共同組成的多層次、多渠道營銷網絡體系。

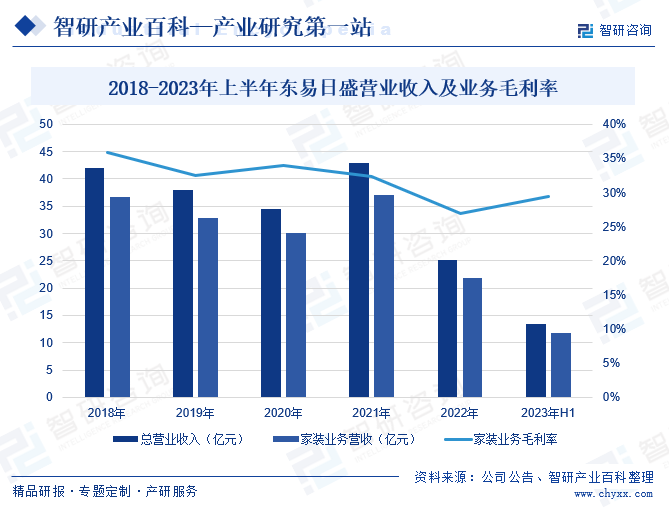

作為家裝行業的領軍企業,東易日盛始終專注于家裝產業的創新發展,并率先運用數字化手段聯通家裝全業務,建立了家裝行業領先的科技家裝模式。2022年受國內市場環境動蕩影響,家裝業務需求大幅下降,導致公司經營業績出現下滑。2023年隨著國內經濟環境穩步改善,在產業需求的拉動下,東易日盛營業收入和業務毛利率均得到了不同程度的增長。2023年上半年公司營業收入為13.36億元,同比增長38.67%;家裝業務營收為11.7億元,同比增長41.94%;家裝業務毛利率為29.39%,同比增長7.18%。

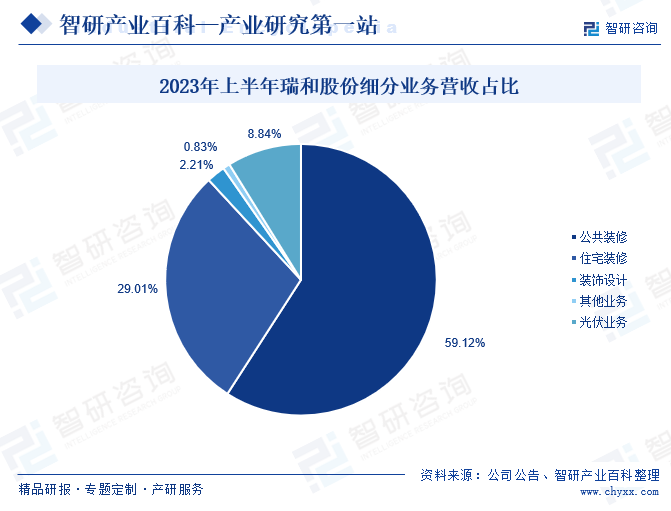

(2)深圳瑞和建筑裝飾股份有限公司

瑞和股份始建于1992年,是一家集裝飾設計與施工、家居裝飾、綠色光伏產業、產業生產基地四大板塊協同發展的國家高新技術企業,具備建筑裝飾設計施工、建筑工程施工總承包、建筑幕墻施工設計、電子與智能化、鋼結構等多種資質。

瑞和股份的主營業務包括公共建筑裝修、住宅裝修,以及光伏業務。近年來,為加快推動主營業務發展,瑞和股份積極開展BIM技術與裝配式建筑的開發和應用,同時積極打造數字化精細建造技術,開發健康人居環境技術。隨著各類生產工藝和產品技術的加速創新發展,瑞和股份在設計施工能力、經營實力、品牌知名度等方面均獲得業界和社會的一致認可,助力公司健康有序發展。2023年上半年,公司住宅裝修業務營收為2.1億元,占比29.01%,營收占比較2022年同期提升0.84個百分點。

六、行業現狀

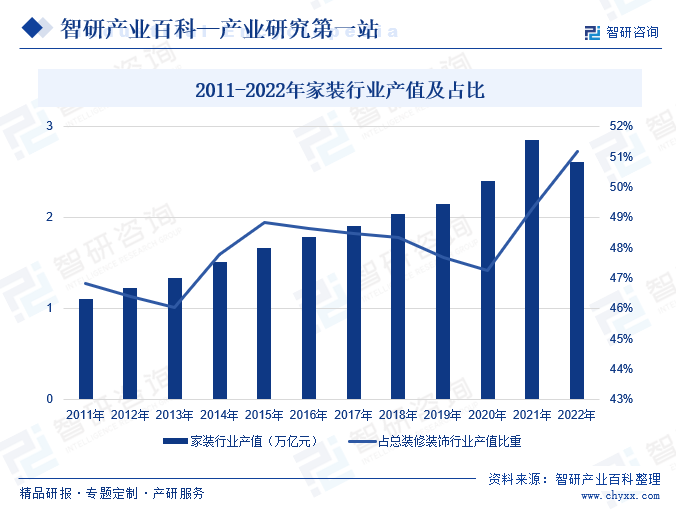

一手房銷售和存量房翻新是家裝行業的主要需求來源,2011年以來,隨著國民經濟的持續發展,房地產行業得到快速提升,同時,在居民消費水平穩步提升的大背景下,居民對于新建住房裝修品質的要求也在持續提升,為我國家裝行業的發展提供重要驅動力,推動家裝行業產值持續提升。2021年我國家裝行業產值達到2.85萬億元。2022年期間,受房地產市場低迷運行影響,家裝行業市場需求出現下滑,2022年我國家裝行業產值合計2.61萬億元,同比下降8.42%,但家裝行業產值占比由2021年的49.3%提升至2022年的51.2%。2023年以來,國民經濟穩步回升,帶動各類裝修裝飾項目順利開工,家裝行業市場需求有望回暖。未來,隨著房地產市場逐步進入存量時代,二次裝修和老舊小區翻新需求將不斷增長,逐漸成為家裝行業的獲客重心。

七、發展因素

1、有利因素

(1)利好政策密集出臺

近年來,從中央到地方,加快修復房地產市場的相關政策不斷出臺,住建部、國家金融監督管理總局紛紛發聲,支持房地產市場發展。2024年1月,住建部召開城市房地產融資協調機制部署會,要求堅持因城施策,一城一策,充分賦予城市房地產調控自主權,各城市可因地制宜調整房地產政策。在國家的號召下,2023年以來,廣州、上海、東莞、洛陽等多個城市陸續出臺樓市新政,推動房地產市場穩步回升,帶動家裝需求持續增長。

(2)居民收入水平持續提升

隨著國民經濟的快速發展、居民生活水平的逐步提高,我國居民消費需求持續增長、消費結構加快升級。2017-2023年,我國居民人均消費支出由18322元增長至26796元,其中居民人均居住支出由4107元增長至6095元。未來,隨著居民收入水平持續增長,居民對于生活品質追求不斷提高,將為家裝行業提供更大的市場需求和發展機會。

(3)城鎮化進程穩步推進

改革開放以來,隨著我國城鎮化的持續推進,城鎮人口數量的不斷增加,商品住房市場需求和活力加速釋放,家裝行業在多樣化需求的帶動下快速發展。2023年末,我國城鎮常住人口達93267萬人,比2022年增加1196萬人;常住人口城鎮化率為66.16%,比2022年提高0.94個百分點。未來,隨著我國新型城鎮化建設工作的推進,城鎮化空間布局持續優化,在新增住房建設和存量房翻新雙重需求的共同推動下,我國家裝行業將持續穩健發展。

2、不利因素

(1)存在部分企業擾亂市場和不誠信行為的現象

現階段,雖然家裝行業集中度逐年提高,但行業整體集中度仍然處于較低水平。由于中小企業數量較多,競爭激烈,導致市場中存在一些惡意競爭的行為。例如部分企業為了取得項目,故意壓低報價,甚至出現低于成本的報價,導致市場價格混亂;在承接業務時夸大宣傳、材料以次充好、工程中偷工減料、任意縮短或者延長工期等種種不誠信的行為,危害行業的整體誠信水平,影響家裝行業的健康發展。

(2)融資渠道有限,企業營運資金緊張

家裝工程施工過程中將占用企業大量資金,資金需求量較大。家裝企業必須要準備較為充裕的資金,并建立適當的融資渠道,以保證日常經營和投標項目所需。企業資金主要來源于自身盈余積累和銀行貸款。這種融資模式在企業成長期能基本滿足日常經營和業務所需,但當企業為擴大規模,承接業務較多時,營運資金壓力凸顯,資金來源方式有限逐漸成為限制行業企業持續穩定發展的瓶頸。

(3)房地產市場持續低迷運行

家裝行業屬于房地產后周期產業,應用領域集中于房地產市場,與房地產行業有著較強的聯動關系。近年來,在疫情、宏觀經濟持續承壓等背景下,我國房地產市場持續低迷運行,供需雙端均呈疲軟態勢,消費者購房意愿偏低,對家裝行業造成較大的沖擊。

八、競爭格局

家裝行業作為我國建筑裝修裝飾行業的細分領域,行業準入門檻較低,行業整體呈現出“大行業、小企業”的發展格局,市場集中度較低。近幾年,龍頭企業紛紛通過探索發展新模式、整合行業資源等,持續提升家裝業務服務能力,市場份額持續向龍頭企業集中。

從企業競爭格局來看,家裝企業大致可以分為三個梯隊。第一梯隊以全國性大型家裝企業為主,如東易日盛等,其具有較強的品牌影響力和資金實力,能夠提供全方位的家裝服務。第二梯隊以區域性家裝企業為主,這類企業一般在某個地區具有較強的市場影響力和口碑,并且在當地擁有較為完善的銷售和服務網絡。第三梯隊則以小型家裝企業為主,這類企業規模較小,一般以個人工作室或者小型施工隊的形式存在。

九、發展趨勢

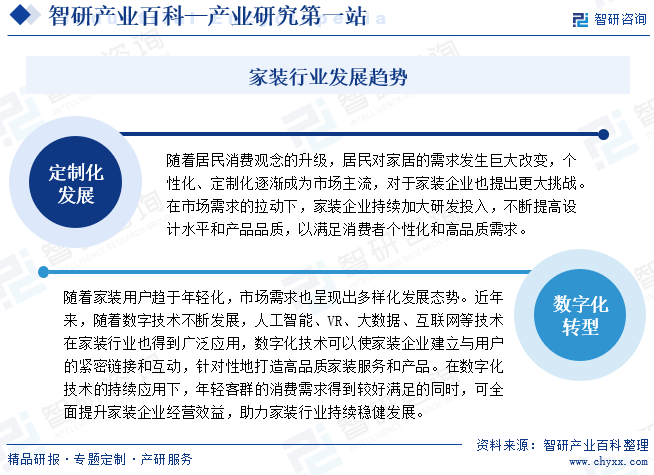

隨著居民消費觀念的升級,居民對家居的需求發生巨大改變,個性化、定制化逐漸成為市場主流,對于家裝企業也提出更大挑戰。在市場需求的拉動下,家裝企業持續加大研發投入,不斷提高設計水平和產品品質,以滿足消費者個性化和高品質需求。

隨著家裝用戶趨于年輕化,市場需求也呈現出多樣化發展態勢。近年來,隨著數字技術不斷發展,人工智能、VR、大數據、互聯網等技術在家裝行業也得到廣泛應用,數字化技術可以使家裝企業建立與用戶的緊密鏈接和互動,針對性地打造高品質家裝服務和產品。在數字化技術的持續應用下,年輕客群的消費需求得到較好滿足的同時,可全面提升家裝企業經營效益,助力家裝行業持續穩健發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國家裝(家庭裝飾)行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:規模隨著消費者對一站式家裝服務需求的增加而不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2025年中國家裝(家庭裝飾)行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:規模隨著消費者對一站式家裝服務需求的增加而不斷擴大 [圖]

家裝,即家庭裝修的簡稱,是指對住宅內部空間進行設計、改造和裝飾的一系列活動。它不僅僅是對房屋的簡單美化,更是一種提升居住舒適度和生活品質的重要手段。家裝涵蓋了從基礎的墻面處理、地面鋪設,到家具選擇、軟裝搭配等多個方面,旨在創造一個既美觀又實用的居住環境。

![2022年中國家居家裝行業全景速覽:政策推動產業智能化、綠色化轉型升級,企業業務加速整合 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國家居家裝行業全景速覽:政策推動產業智能化、綠色化轉型升級,企業業務加速整合 [圖]

中國家居家裝行業目前雖受下游行業變動影響,但行業市場規模本就巨大,再者在這樣的經濟環境中,其整體市場規模仍小幅呈擴大趨勢,隨著中國經濟逐步恢復、市場逐步穩定、居民收入水平逐步提高,再有相關保障性住房市場放量政策提供的需求動力,中國家居家裝行業發展前景良好。

![2022年中國家居家裝行業產業鏈分析:市場大有可為,科技成為行業發展關鍵[圖]](http://img.chyxx.com/images/2022/0829/d278bfe3fc8ffec0d30508658281d2290280b5c7.jpg?x-oss-process=style/w320)

2022年中國家居家裝行業產業鏈分析:市場大有可為,科技成為行業發展關鍵[圖]

近年來,中國裝飾裝修行業受疫情沖擊影響,行業年產值有所下滑,但2021年又回升至12411.63億元,自2017年來,行業產值整體平穩上行,復合增長0.54%。近年來,中國家居家裝行業雖受疫情影響,但行業整體市場規模穩定增長。