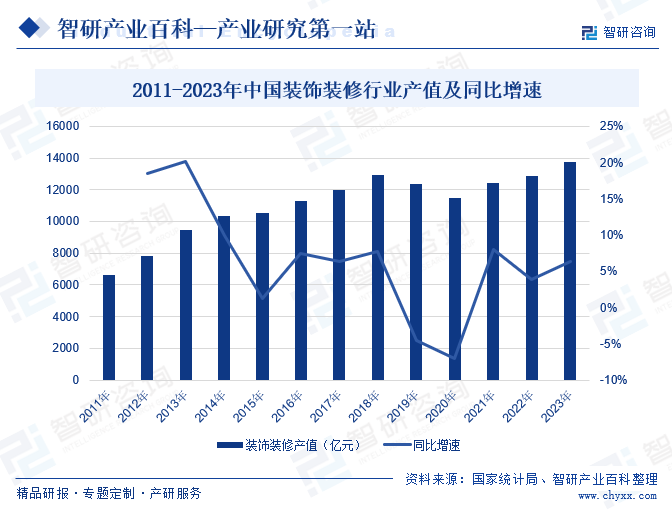

摘要:在多樣化市場需求的推動下,傳統裝修裝飾行業持續革新,裝配式裝修、互聯網家裝等概念相繼涌現,行業得到穩步發展。2023年我國裝修裝飾行業產值為13726.96億元,同比增長6.42%,保持增長態勢。未來,隨著國內各類竣工建筑的裝修需求逐步釋放,裝修裝飾行業產值也將進一步提升,推動行業產值保持正增長態勢發展。

一、定義及分類

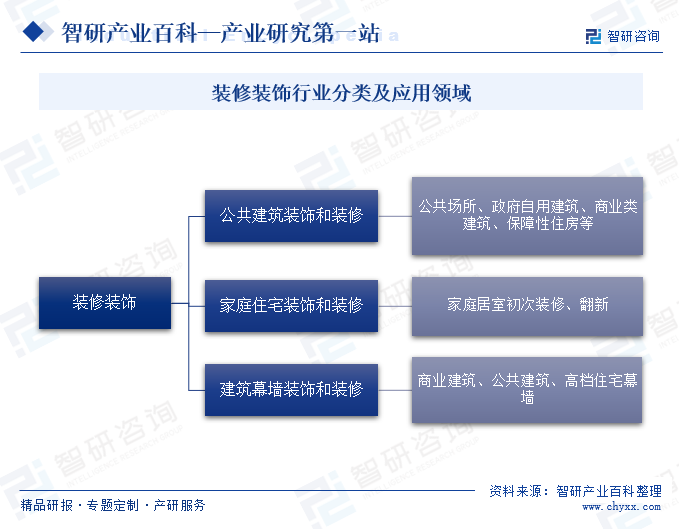

裝修裝飾是指對住宅、公共場所、商業建筑、保障性住房等各類建筑設施進行內部環境或外部面貌美化和改進的一項重要建筑施工環節。按其應用類型,裝修裝飾可以分為公共建筑裝修裝飾、家庭住宅裝修裝飾、建筑幕墻裝修裝飾三大類。其中公裝領域涵蓋公共場所、政府自用建筑、商業類建筑、保障性住房的裝修裝飾;家裝業務主要為家庭住宅的初次裝修和翻新工作;建筑幕墻業務涉及商業建筑、公共建筑、高檔住宅的外立面裝修裝飾。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對裝修裝飾行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對裝修裝飾行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對裝修裝飾行業進行質量監督。國家標準化管理委員會下屬的全國木材標準化技術委員會、全國水泥制品標準化技術委員會等負責制定和修訂裝修裝飾行業相關標準。

中國建筑裝飾協會是裝修裝飾行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責裝修裝飾行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

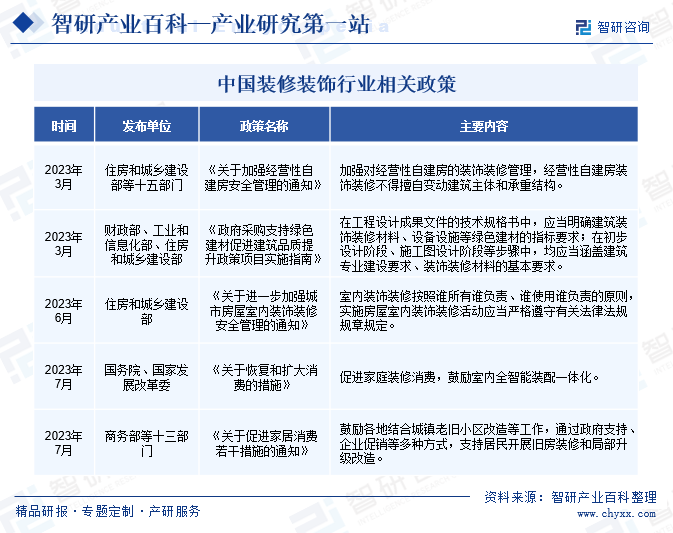

近年來,隨著國內經濟的穩步發展,居民的生活水平不斷提升,對于生活和居住質量的要求也在不斷提高,同時在新型城鎮化建設的持續推動下,我國裝修裝飾等建筑細分產業得到飛速發展。為進一步健全城市房屋室內裝修裝飾安全管理體系,減少和杜絕室內裝修裝飾違法違規行為,推動建筑產業安全平穩運行,2023年6月,住房和城鄉建設部發布《關于進一步加強城市房屋室內裝飾裝修安全管理的通知》,其中提到,室內裝飾裝修按照誰所有誰負責、誰使用誰負責的原則,實施房屋室內裝飾裝修活動應當嚴格遵守有關法律法規規章規定。政策對各施工主體做出規定,進一步明確裝修活動中各方和各相關部門的責任,對于持續提升裝修質量、促進產業高質量發展發揮著積極作用。

三、行業壁壘

1、從業經驗壁壘

建筑裝修裝飾行業是先發優勢較為明顯的行業,豐富的行業經驗與成功的裝飾施工案例是裝修裝飾企業取得客戶信任的決定性因素之一。特別是在批量精裝修領域,由于項目規模大,項目質量要求高,管理相對復雜,且項目執行標準化程度高,需要建筑裝飾企業充分利用自身經驗,在保持較高性價比的前提下保證工程交付質量和交付進度。新的行業進入者難以在短期內實現這一目標,形成較強的從業經驗壁壘。

2、資金實力壁壘

在建筑裝飾行業中,裝飾企業投標大中型建筑裝飾工程,在招投標階段需要支付投標保證金、工程前期需要墊付前期材料款、施工過程中需要支付材料及勞務采購款、施工完成后要提供質量保證金,因此施工企業通常需要大量營運資金以保證項目運行。同時,房地產開發商在施工過程中向承包商支付工程進度款的比例各有不同,在竣工驗收后的項目結算周期與款項支付也存在差異,導致單個項目的現金流狀況往往在一定時期內體現為凈流出。因此,建筑裝飾企業要完成多項施工工程,尤其在業務的快速擴張期,需要大量的流動資金作為履約和業務開展的保障,從而要求企業具備較強的資金實力。

3、行業資質壁壘

目前我國對于施工企業從事工程承包、設計業務設定了相應的資質要求,并對不同資質等級下可以開展的業務類型與業務規模進行了詳細的規定。行業主要資質證書的頒發均由政府管理部門負責審核,要求申報企業在規模、經營業績、人員構成等方面必須全部達到資質所要求的標準才能予以頒發,因上述規定,從事建筑裝飾業務存在資質壁壘。

四、發展歷程

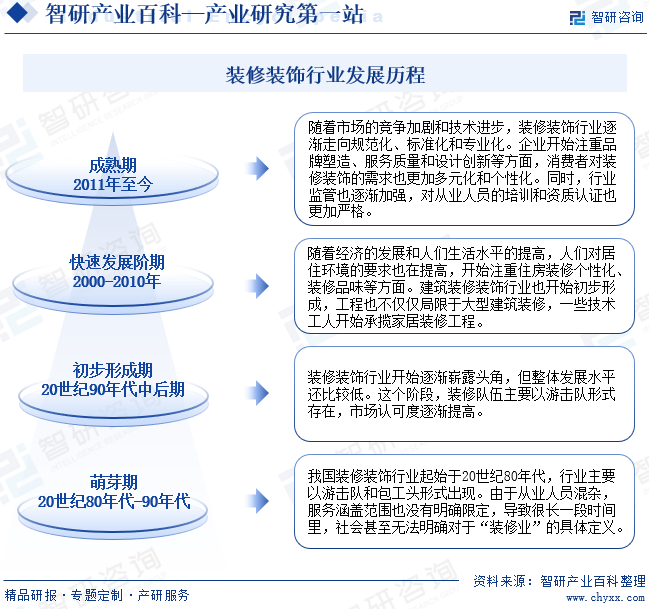

我國裝修裝飾行業總體上經歷四個發展階段。現如今,在城鎮化進程持續加速,以及人均住宅面積不斷提高的推動下,我國建筑裝修裝飾行業得到快速發展。隨著我國經濟的平穩發展,居民的物質文化水平不斷提高,對于建筑裝修裝飾的需求也從傳統的居住、使用功能向更高層次的外觀和環境質量并重轉變。未來,在市場需求的持續拉動下,我國裝修裝飾行業將加速革新,產業技術和產品性能持續優化和升級,推動行業健康發展。

五、產業鏈

1、行業產業鏈分析

裝修裝飾行業的上游主要包括原材料供應商、設計公司等。其中原材料是裝修裝飾行業的基礎,包括木材、石材、水泥、涂料等,原材料的質量和價格直接影響到裝修裝飾工程的質量和成本。設計公司是裝修裝飾行業中負責提供設計方案和圖紙的服務商,其設計水平和創新能力決定了裝修裝飾工程的美觀程度和品質。中國裝修裝飾行業產業鏈如下圖所示:

中國建材集團有限公司 海螺(安徽)節能環保新材料股份有限公司 北新集團建材股份有限公司 安徽森泰木塑集團股份有限公司 新疆天山水泥股份有限公司 中國巨石股份有限公司 中材科技股份有限公司 中國中材國際工程股份有限公司 中信建筑設計研究總院有限公司 中國建筑設計研究院有限公司 基準方中建筑設計股份有限公司 深圳市建筑設計研究總院有限公司 大象建筑設計有限公司 中南建筑設計院股份有限公司 華東建筑設計研究院有限公司

中國建材集團有限公司 海螺(安徽)節能環保新材料股份有限公司 北新集團建材股份有限公司 安徽森泰木塑集團股份有限公司 新疆天山水泥股份有限公司 中國巨石股份有限公司 中材科技股份有限公司 中國中材國際工程股份有限公司 中信建筑設計研究總院有限公司 中國建筑設計研究院有限公司 基準方中建筑設計股份有限公司 深圳市建筑設計研究總院有限公司 大象建筑設計有限公司 中南建筑設計院股份有限公司 華東建筑設計研究院有限公司

裝修裝飾行業產業鏈中游參與者主要有家裝公司、施工企業等,其中施工企業是負責具體施工的隊伍,通常以勞務分包的形式參與裝修項目。在施工過程中,施工企業需要遵循設計要求和施工規范,確保工程質量和進度,同時,施工企業也需要關注新技術和新材料的研發和應用,提高自身的技術水平和競爭力。

裝修裝飾行業主要應用于建筑物的主體結構完成后,對建筑物進行內部的裝修和修飾,包括對水電、墻體、地板、天花板、景觀等進行安裝和修飾,廣泛應用于酒店、辦公樓、學校等公共建筑,公寓、別墅等住宅。未來隨著經濟的發展和人們生活水平的提高,裝修裝飾行業的需求也在不斷增長,市場前景廣闊。

2、行業領先企業分析

(1)江河創建集團股份有限公司

江河集團始建于1999年,公司主營業務分為建筑裝飾業務、醫療健康業務兩部分,致力于提供綠色建筑系統和高品質的醫療健康服務。多年來,江河集團始終堅持主業發展戰略,擁有江河幕墻、江河光伏、港源裝飾、承達集團等行業知名品牌,在建筑幕墻、光伏建筑、室內裝飾與設計等專業領域居于世界領先水平。

江河集團建筑裝飾業務板塊包括建筑幕墻與光伏建筑、室內裝飾與室內設計兩大類,主要承接高檔寫字樓、酒店、公共建筑、高檔住宅、長租公寓等項目。公司作為建筑幕墻龍頭企業,多年來持續加大節能環保技術在幕墻系統的研發和應用,積極向光伏建筑領域延伸和轉型。2023年上半年,江河集團建筑裝飾業務營業收入為83.17億元,占總營收比重93.99%。

(2)蘇州金螳螂建筑裝飾股份有限公司

金螳螂作為我國建筑裝飾行業首家上市公司,主要從事建筑裝飾工程的設計和施工,具有室內裝飾、幕墻、軟裝、景觀等全產業鏈的設計、施工、服務能力。公司承接項目包括住宅裝飾和公共建筑裝飾等,涵蓋住宅裝飾、酒店裝飾、商業建筑裝飾、文體會展建筑裝飾等多種業態形態。

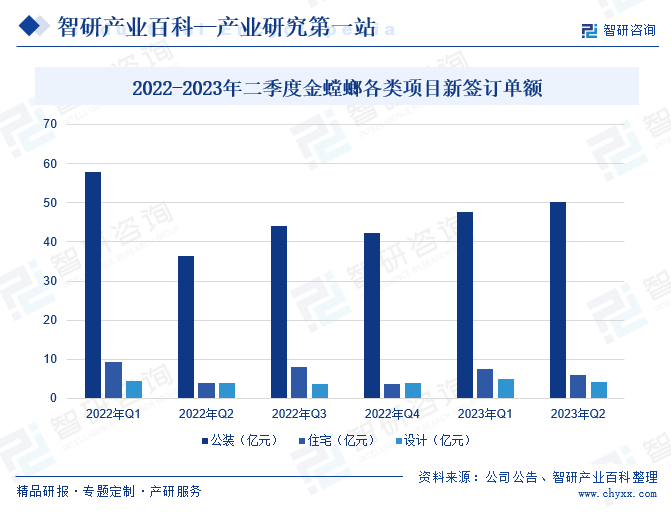

2023年上半年金螳螂各類型項目新簽訂單金額合計120.45億元,一季度和二季度新簽訂單金額分別為60.13億元、60.32億元。其中公裝項目占據主要份額,2023年二季度金螳螂公裝項目新簽訂單金額達到50.19億元,所占比重為83%,住宅項目和設計項目新簽訂單金額為5.87億元、4.95億元。在國內經濟全面回暖的推動下,市場需求逐步提升,金螳螂建筑裝飾業務訂單量也將持續增加,推動公司經營業績穩步增長。

六、行業現狀

2011-2018年,在寬松的宏觀環境下,家裝行業不斷發展,裝修裝飾業務也逐步從全面發展期向成熟期過渡。在此期間,建筑裝修裝飾行業產值保持逐年增長態勢,其中2018年達到歷年來高點,共計12949.84億元。2019-2022年期間,我國裝修裝飾行業出現小幅調整,產值呈現出“先降后升”態勢,2022年行業產值達到12898.93億元,恢復到2019年的整體水平。

在多樣化市場需求的推動下,傳統裝修裝飾行業持續革新,裝配式裝修、互聯網家裝等概念相繼涌現,行業得到穩步發展。2023年我國裝修裝飾行業產值為13726.96億元,同比增長6.42%。未來,隨著國內各類竣工建筑的裝修需求逐步釋放,裝修裝飾行業產值也將進一步提升。

七、發展因素

1、有利因素

(1)城市化進程的不斷加快

隨著我國城鎮化步伐加快,新增建筑裝飾消費需求將持續旺盛。與此同時,由于建筑裝修業務自身的更新換代需求,其存量市場也具有較大潛力。據中國建筑裝飾行業協會預測,隨著我國城市化水平快速提升,每提高1個百分點,將有1300萬左右的農業人口轉化為城市人口,直接拉動建筑業需求在6億平方米以上。我國城鎮化步伐不斷加快,將對住宅建筑裝飾起到持續的拉動作用,也將會帶動教育類建筑、酒店、醫院等建筑快速增長,對建筑裝修裝飾業務發展亦起到驅動作用。

(2)裝配式裝修發展提速

裝配式裝修作為裝配式建筑的重要組成部分,占比達到40%左右。而裝配式建筑符合國家綠色低碳環保發展主線,自2016年以來,國家和政府不斷出臺相關政策,大力推廣裝配式建筑。在政策的穩步推動下,裝配式建筑的滲透率持續提升,也為裝配式裝修提供了充足發展空間。在裝配式建筑行業加速發展下,裝配式裝修有望成為我國裝修裝飾行業的重要增長點,為行業發展提供充足內生動能。

(3)二次裝修帶來增量需求

近年來,隨著房地產市場步入存量時代,以“舊樓改造、存量提升”為核心的發展模式逐漸成為主流,舊房翻新為裝修裝飾行業發展帶來巨大機遇。同時,在居民生活水平的持續提升下,消費者對于服務、品質、生活方式等提出更高要求,改善型家居需求不斷釋放,不少家庭已進入二次裝修或三次裝修的階段。2023年上半年,全國局改項目需求數同比增長206%;平臺微裝項目需求數同比增長177%。隨著經濟的穩步發展,居民對于二次裝修的需求也將持續增加,有望帶動建筑裝修裝飾行業高質量可持續發展。

2、不利因素

(1)材料采購供應商分散的風險

批量精裝修行業所需材料種類繁多,且不同類型與不同地域的項目對材料的種類和規格要求各不相同,這使得少數材料供應商無法滿足行業公司的全部采購需求。同時,建筑裝修裝飾項目的地域一般分布較廣,為了節約成本、保證材料運送的及時性,裝修裝飾企業一般在項目所在地附近進行材料采購。供應商比較分散的局面將增加企業供應商管理的難度,有可能導致供應商變動頻繁、采購貨物不能及時到貨等情況,進而可能對企業的生產經營構成一定的不利影響。

(2)行業競爭的規范性有待提升

我國建筑裝飾行業起步較晚,行業集中度偏低,市場以中小企業為主,競爭較為激烈。住宅精裝修市場近幾年發展迅猛,新進入的中小企業在中低端市場存在偷工減料、低價競標等不規范競爭手段承攬業務的現象,影響了行業的整體規范性和誠信水平,并使得下游房地產開發商對裝飾行業的規范性認可度相對不高,削弱了行業的議價能力,對行業發展產生不利影響。

(3)企業融資渠道較為單一

批量精裝修項目一般規模較大,需要裝飾企業擁有較強的資金實力開展業務。我國建筑裝飾企業多為民營企業,資金基本上依靠自身的發展積累,對外融資主要依靠銀行借款。但由于建筑裝飾企業多為輕資產運營公司,沒有大量資產以供辦理較大規模抵押貸款,所以,建筑裝飾企業營運資金普遍相對緊張,在一定程度上限制了企業的快速發展。

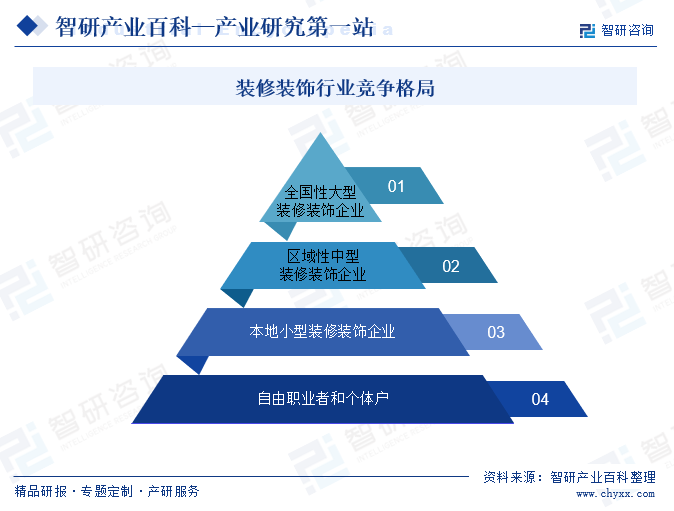

八、競爭格局

裝修裝飾行業的競爭格局比較分散,市場參與者眾多,主要包括大型家裝公司、中小型家裝公司、設計工作室、施工企業等。由于進入門檻相對較低,市場上存在大量的小型裝修公司和施工隊伍,導致市場競爭激烈。行業總體可以分為四大梯隊,第一梯隊是以金螳螂、江河集團等為主的全國性大型裝修裝飾企業,這類企業在全國范圍內擁有較高的知名度和品牌影響力,規模較大,資金實力雄厚,具有較強的市場占有率和競爭力。第二梯隊是區域性中型裝修裝飾企業,這類企業規模適中,具有一定的市場占有率和競爭力。第三梯隊是本地小型裝修裝飾企業,其具備較強的地域性和靈活性,規模總體偏小。最后是自由職業者和個體戶,這類經營者規模較小,但數量龐大,是裝修裝飾行業的重要組成部分。

未來,隨著市場的不斷擴大和競爭的加劇,行業將進一步整合和集中。其中大型家裝公司和品牌企業將通過兼并收購等方式擴大自身的規模和市場份額,提高自身的競爭力和抗風險能力,部分專業化的中小型家裝公司和服務商也將通過提供專業化的服務在市場中占據一席之地。

九、發展趨勢

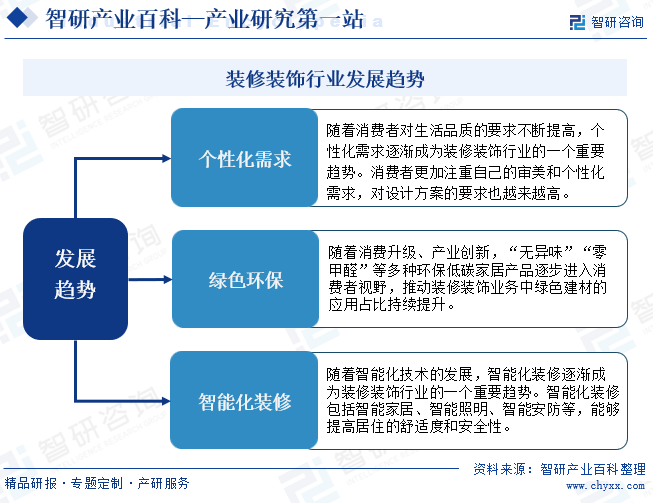

在“雙碳”戰略、綠色節能建筑等多項政策的持續推動下,節能減碳、綠色環保等概念持續深化,通過使用綠色建材、應用節能技術,可以減少建筑裝修裝飾全生命周期中的碳排放總量,實現綠色低碳發展。同時,隨著消費升級、產業創新,“無異味”“零甲醛”等多種環保低碳家居產品逐步進入消費者視野,推動裝修裝飾業務中綠色建材的應用占比持續提升。在政策推動、需求拉動的共同影響下,我國裝修裝飾行業將加快綠色低碳轉型步伐。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。