摘要:2017年以來我國牛肉消費量爆發式增長,各路資本大批量集中涌入肉牛養殖業,肉牛養殖商業化生產步伐加速,規模養殖企業不斷涌現,規模化生產比重快速提升,使得后期國內肉牛養殖量呈現恢復性增長,2022年末全國牛存欄達到10216萬頭。國內肉牛養殖、屠宰及肉類加工行業經過多年發展,目前已出現一批行業領先的企業,如重慶恒都、華凌農牧、龍江元盛和牛等。這些企業均具有從肉牛養殖到肉類加工的完整產業鏈,行業內領先企業為了攫取下游終端消費的高附加值,通過自行培育、并購、合作等多種方式建立自身的終端品牌、渠道而觸達終端消費者,從而實現向產業下游的延伸。

一、定義及分類

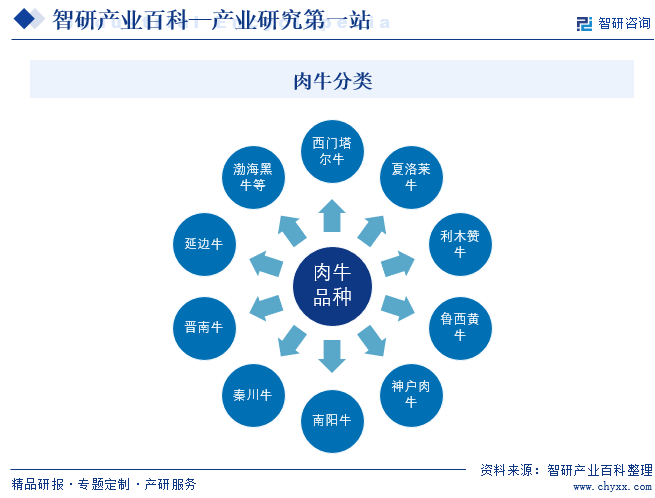

肉牛即肉用牛,是一類以生產牛肉為主的牛。肉牛的特點是:體軀豐滿、增重快、飼料利用率高、產肉性能好,肉質口感好。肉牛不僅為人們提供肉用品,還為人們提供其他副食品。肉牛有西門塔爾牛、夏洛萊牛、利木贊牛等優良品種。

二、商業模式

肉牛養殖模式主要包括傳統農區的肉牛養殖模式、牧區的肉牛養殖模式及新興的專業化、 集約化養殖模式三種類型。

傳統農區的肉牛養殖模式。傳統農區的肉牛養殖主要依靠農民的役用牛和奶牛養殖中的淘汰牛,其特點是秸稈資源比較豐富,以秸稈作為飼料使養殖成本相對較低,然而傳統農區的肉牛養殖規模一般較小,養殖技術水平不高,肉牛生長速度較慢,以上養殖模式使得肉牛的出欄率、屠宰率和牛肉品質等各項性狀指標和經濟指標都比較低,牛肉產品的質量不高、數量不足,此種養殖模式已經遠遠不能達到人們快速增長的需求。可以預見,隨著農業生產的規模化和機械化程度的不斷提高,淘汰牛和役用牛的養殖必將逐漸退出歷史舞臺。

牧區的肉牛養殖模式。牧區肉牛的養殖一般會采用放牧養殖,牛肉類產品的肉質相對較好,牧區的肉牛養殖往往利用牧區豐富的天然牧草資源,同時肉牛排出的代謝物又可以作為牧草生長的有機肥料,這樣可以形成一個比較有序的循環生態鏈。但是,近些年的超載放牧和掠奪式生產又伴生出現草場退化和環境惡化等問題,因此牧區的傳統飼養模式要想滿足人們對于牛肉類產品的需求難度也是比較大,新型的飼養模式的引入十分必要。

新興的專業化、集約化養殖模式。經過多年長期的肉牛養殖模式的實踐探索,我國正在形成專門的肉牛養殖行業,而專業化和集約化的肉牛養殖模式的牛肉產出率較高,肉牛出欄的速度較快,牛肉類產品的品質也比較好。通過將我國地方肉牛品種與國外品質較高的夏洛萊、西門塔爾、利木贊、海福特等專用肉牛品種進行雜交改良等方式培育成更加適合中國養殖環境的品種(如云南的“云嶺牛”等),這不僅提升了我國肉牛的生產性能,也有利于規模化、集約化養殖的發展,依托“公司 +農戶”等養殖經營模式,通過“規模化生產+專業化加工+連鎖化經營”滿足人們日益增長的牛肉類產品的需求。

國內肉牛養殖、屠宰及肉類加工行業經過多年發展,目前已出現一批行業領先的企業,如重慶恒都、鵬都農牧、華凌農牧、三江并流等。這些企業均具有從肉牛養殖到肉類加工的完整產業鏈,行業內領先企業為了攫取下游終端消費的高附加值,通過自行培育、并購、合作等多種方式建立自身的終端品牌、渠道而觸達終端消費者,從而實現向產業下游的延伸。

三、行業政策

1、主管部門和監管體制

肉牛行業為充分競爭的行業,宏觀管理部門包括國家農業農村部和國家市場監督管理總局等。農業農村部統籌研究和組織實施“三農”工作戰略、規劃和政策,監督管理種植業、畜牧業、漁業、農墾、農業機械化、農產品質量安全,負責農業投資管理等。國家市場監督管理總局設立于 2018 年 3 月,整合了原國家工商行政管理總局、國家質量監督檢驗檢疫總局、國家食品藥品監督管理總局等部門的職責,對食品安全、檢驗檢測等進行監督管理。

中國畜牧業協會、中國肉類協會為肉牛養殖行業的自律性組織。中國畜牧業協會下設的牛業分會主要業務范圍包括為政府制定行業政策、法規、規劃等提供咨詢和建議;參與指導牛產業結構調整和技術改造;組織和協助組織各地方良種牛登記、保種、后裔鑒定、雜交改良工作,規范良種牛凍精和胚胎生產程序、質量監督等。中國肉類協會的業務范圍包括加強行業自律管理;接受國家有關部門委托,編制修訂國家標準和行業標準,規范行業行為;促進行業健全和完善肉類禽蛋食品質量安全的持續保障體系,配合有關部門打擊假冒偽劣,規范市場行為,提高產品質量,努力滿足廣大人民群眾對肉類食品不斷增長的需求等。

2、行業相關政策

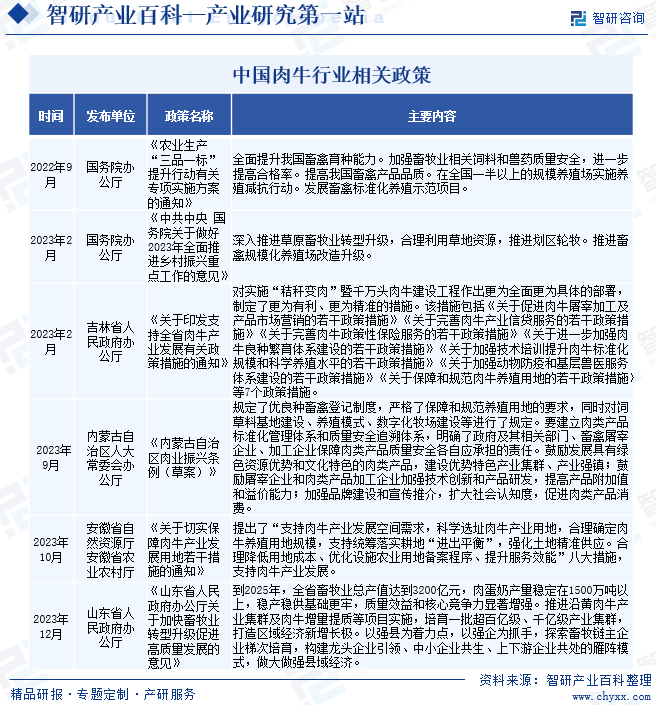

國家一直非常重視肉牛行業發展,先后出臺了多項發展規劃或產業政策支持肉牛行業。《中共中央 國務院關于做好2023年全面推進鄉村振興重點工作的意見》明確提出“深入推進草原畜牧業轉型升級,合理利用草地資源,推進劃區輪牧。推進畜禽規模化養殖場改造升級”。此外,吉林、內蒙古、安徽、山東等地方政府也明確出臺政策文件,支持肉牛產業的發展,推動肉牛養殖規模擴大。

四、發展歷程

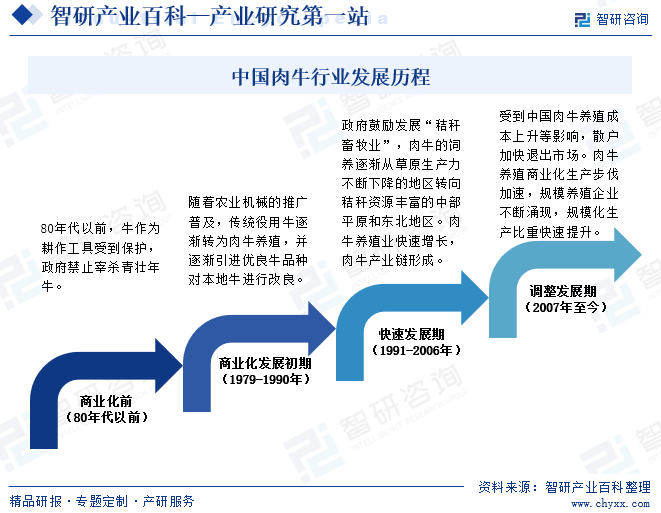

養牛業是一個歷史悠久的行業,早在我國的秦漢時期,牛的產地已經分布于全國各地。養牛業分為官方牧養與民間牧養兩種,均有不同程度地發展,牧養、管理、保護、獸醫技術已有相當長時期的經驗積累,而且已經出現商品化趨勢。80年代之前,牛作為耕作工具受到保護,政府禁止宰殺青壯年牛。

商業化發展初期(1979-1990年)隨著農業機械的推廣普及,人們開始逐漸將傳統役用牛轉為肉牛養殖,并逐漸引進優良牛品種對本地牛進行改良。1979年國家開始投資建設肉牛生產基地。為了加速牛改良工作的進展,農業部在全國建立了144個養牛基地縣,逐漸形成了以飼養役用牛(農民耕地)為主,肉用牛為輔的生產格局,如河北省廊坊地區的北三縣(大廠、香河,三河)逐漸形成規模化生產。

快速發展期(1991-2006年)國家為了扶持肉牛業的發展,出臺了多項政策,鼓勵農村發展“秸稈畜牧業”,肉牛的飼養逐漸從草原生產力不斷下降的地區轉向秸稈資源豐富的中部平原和東北地區。進入21世紀,國內西南和西北地區的肉牛養殖開始逐漸發展。1991年起,肉牛養殖業開始快速增長,出現了千頭以上的肉牛育肥場,比較完整的肉牛生產環節漸漸形成。至2006年全國肉牛出欄量達4226.82萬頭。其中,肉牛產量增加主要得益于品種改良工作取得成效;如對草原紅牛、新疆褐牛,西雜黃牛等的改良是我國現代肉牛業的品種基礎。

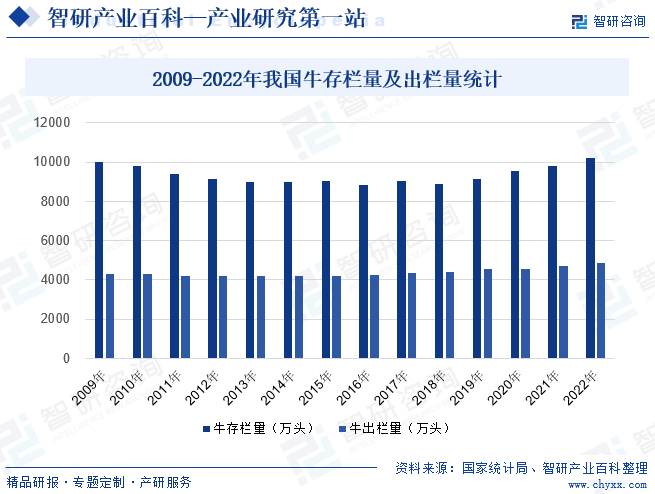

調整發展期(2007年至今) 自2007年至今,農業部、財政部對肉牛規模化養殖提供大量資金支持,另一方面受到中國肉牛養殖成本上升等影響,散戶加快退出市場,中國的肉牛存欄量于2010~2018年處于低谷期。2017年以來我國牛肉消費量爆發式增長,各路資本大批量集中涌入肉牛養殖業,肉牛養殖商業化生產步伐加速,規模養殖企業不斷涌現,規模化生產比重快速提升,使得后期國內肉牛養殖量呈現恢復性增長。2022年末全國牛存欄達到10216萬頭。

五、行業壁壘

1、資金壁壘

牛是世界上分布最為廣泛、存欄量最多的大型牲畜之一。因其本身的繁殖生長特性,和一般的豬羊、雞鴨等畜禽養殖業相比,具有起始資金投入大、投資周期長、投資見效慢等特點。一般來說,犢牛從出生到育肥成功一般需要2年半以上的時間(育成高檔雪花牛肉甚至需要3年以上的時間),在此期間需要持續投入飼料成本、人工成本、廠房設備折舊等,綜合成本會在2萬元/頭以上(高檔肉牛會更高)。要達到萬頭以上的肉牛養殖動輒需要累計數億的資金投入。而從第一代犢牛的購入到第二代肉牛的出欄,一般需要兩代牛5年以上的投資周期。此外,肉牛科學化、規模化、精細化的屠宰也需要投入大量的資金,萬噸級的肉牛屠宰基地,每年的屠宰數量在23000頭左右,即使按2萬元/頭的成本價采購,也需要千萬級的流動資金。而廠房設備投入一般會在2500萬左右。因此,巨大的資金需求對行業新進企業是一道較難跨越的壁壘。

2、技術壁壘

肉牛養殖是現代畜禽養殖中最為復雜的,最為困難的。在整個肉牛養殖屠宰的過程中,大量利用了現代疫病防治技術、現代遺傳基因技術、凍精配種技術、飼養管理技術、營養攝入控制技術、標準化屠宰工藝和冷卻排酸工藝,并需要宰前宰后檢驗檢疫系統對肉品安全進行監控。其中,現代遺傳基因技術和凍精配種技術對培育出優良的肉牛品種有著重要意義,肉牛的品種決定了牛的生長速度,抗病性、肉料比等方面。飼養管理技術和營養攝入控制技術,直接關系到出欄牛的凈肉率、牛肉的品質級別、肉質紋理、食用口感和營養價值。標準化屠宰工藝和冷卻排酸工藝是確保牛肉品質和食品安全的最后一道工序。特別是對于高檔牛肉來說,冷卻排酸的好壞直接影響牛肉的品級和售價。上述技術需求,是行業企業多年實踐積累所得,新進企業很難在短時間內全部具備。

3、人才壁壘

大規模肉牛養殖需要一大批擁有肉牛飼養和疾病預防控制專業知識且具有豐富經驗的科技人員和管理人員。培養科技人員和積累經驗需要時間,這也為新進入者設定了進入壁壘。

4、經營管理能力壁壘

經驗豐富的管理人員對肉牛養殖業務至關重要,因為有助于確保奶牛和肉牛的高質量,保持高效的生產和運營流程,對未來的發展和業務擴張作出正確的戰略決策。此外,隨著消費者對牛肉產品口味需求的變化,管理人員亦需要創新能力,以升級和提高產品質量。對于行業管理經驗有限的新進入者,迎接該等挑戰更加困難。

5、客戶關系壁壘

對于肉牛養殖行業,客戶主要包括連鎖餐飲品牌/餐廳、超市、電子商務平臺中的企業客戶。通過與下游客戶保持緊密關系并建立長期可持續的業務運營來建立穩定的銷售渠道是很有必要的。因此,在短期內贏得一個具有良好聲譽及信譽的穩定可靠下游客戶對于新進入者而言具有挑戰性。

六、產業鏈

1、行業產業鏈分析

肉牛產業鏈環節多、鏈條長、涉及行業多,上游是育種、牧草、飼料、獸藥等,中游是肉牛養殖,通常分為母牛養殖(繁育)和公牛養殖(育肥),下游是屠宰、加工、流通和銷售。在整個產業鏈中,上游和下游的產出都是標準化產品,行業成熟、格局穩定。國內肉牛養殖行業同奶牛、豬、雞其它養殖行業相比還是處于比較原始、分散、薄弱的狀態。肉牛行業產業鏈如下圖所示:

張北華田牧業科技有限公司 長春新牧科技有限公司 延邊東盛黃牛資源保種有限公司 河南省鼎元種牛育種有限公司 吉林省奧金斯農牧科技發展有限公司 騰沖縣巴福樂檳榔江水牛良種繁育有限公司 甘肅亞盛田園牧歌草業集團有限責任公司 新疆天萊牧業集團 金昌市金方向草業有限責任公司 內蒙古草都草牧業股份有限公司 秋實草業有限公司 湖南正虹科技發展股份有限公司 新希望集團有限公司 廣東海大集團股份有限公司 通威股份有限公司 北京大北農科技集團股份有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司

張北華田牧業科技有限公司 長春新牧科技有限公司 延邊東盛黃牛資源保種有限公司 河南省鼎元種牛育種有限公司 吉林省奧金斯農牧科技發展有限公司 騰沖縣巴福樂檳榔江水牛良種繁育有限公司 甘肅亞盛田園牧歌草業集團有限責任公司 新疆天萊牧業集團 金昌市金方向草業有限責任公司 內蒙古草都草牧業股份有限公司 秋實草業有限公司 湖南正虹科技發展股份有限公司 新希望集團有限公司 廣東海大集團股份有限公司 通威股份有限公司 北京大北農科技集團股份有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司

由于肉牛育肥特別是高檔肉牛的養殖除需要牧草等粗飼料外,還需要大量以糧食為主的精飼料,因此主要的糧食產品玉米、大麥、麩皮等的價格對肉牛育肥成本特別是高檔肉牛的飼養成本影響較大。近些年來,我國主要糧食作物價格不斷攀升。玉米等糧食價格的上漲,導致肉牛飼養成本上升,一定程度上會影響肉牛養殖的效益,特別是對廣大的中小肉牛散養農戶的影響最大。而大型的肉牛育肥企業或高檔肉牛生產企業具有較強的成本轉嫁能力,糧食價格的上漲對其影響相對較弱。

就產品銷售渠道而言,鮮、凍牛肉產品及牛肉深加工產品主要通過農貿市場、超市、酒店等渠道最終銷售給廣大消費者。農貿市場主要銷售低檔牛肉,大多來源于小型屠宰廠、個體屠宰商販等;超市、餐飲、酒店主要銷售中、高檔牛肉,其來源于正規的屠宰加工企業。近年來,我國餐飲消費持續快速增長,餐飲行業的快速發展極大地帶動了中、高檔牛肉的消費需求。

2、行業領先企業分析

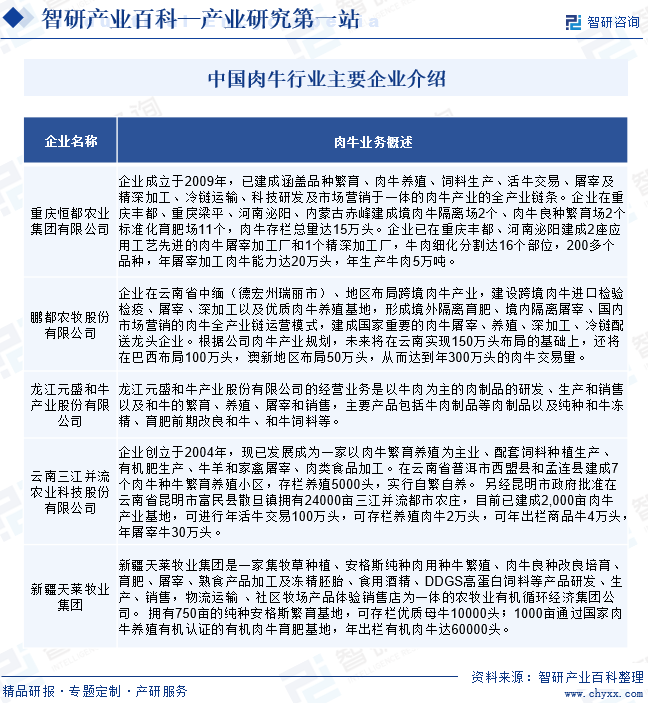

(1)云南三江并流農業科技股份有限公司

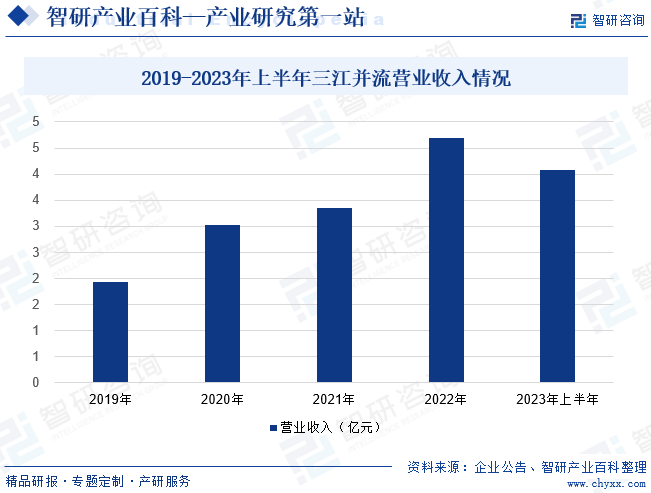

云南三江并流農業科技股份有限公司,創立于2004年,現已發展成為一家以肉牛繁育養殖為主業、配套飼料種植生產、有機肥生產、牛羊和家禽屠宰、肉類食品加工全產業鏈的肉牛專業化企業。2015年10月13日,三江并流股票在新三板掛牌上市,2021年已是新三板創新層公司。三江并流是中國肉牛新品種“云嶺牛”育種人之一。是中國運用沒有“和牛”血緣的肉牛品種(云嶺牛)生產高檔雪花牛肉的第一家企業。三江并流是昆明市政府指定的禽類屠宰保供企業。得益于企業育肥牛及牛肉銷售規模的擴大,2019年以來企業營收保持較快增長態勢。2023年上半年三江并流營業收入規模達4.08億元,同比增長196.83%。

(2)鵬都農牧股份有限公司

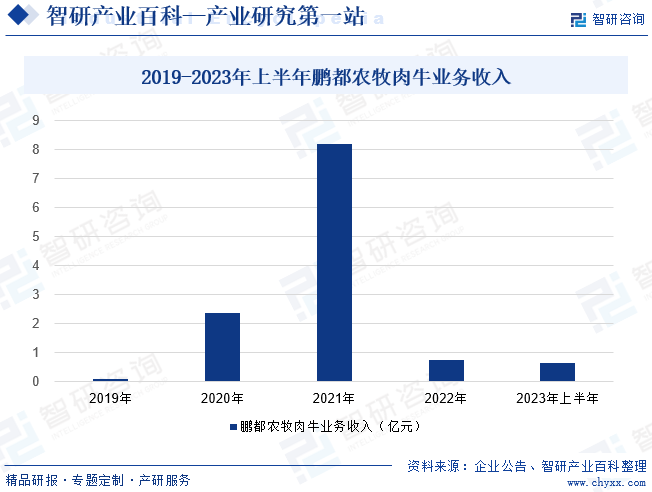

鵬都農牧股份有限公司成立于1997年, 2010年11月在深交所中小板上市(股票代碼002505)。2014年鵬都農業通過非公開發行股票募集資金50億元,鵬欣集團成為公司新的控股股東。依托鵬欣集團雄厚的實力,公司由原來單一的生豬養殖及銷售業務逐步拓展為乳業、牧業、農資與糧食貿易等多個業務領域并取得了快速發展。2020年鵬都農牧正式更名(原名湖南大康國際農業食品股份有限公司),并確定了兩大產業(農業+食品)和以肉牛、農資與糧食貿易、肉羊、乳業為核心的四大產業板塊及食品原料貿易的產業布局,業務遍布全國及巴西、新西蘭、緬甸等多個國家。企業在云南省中緬(德宏州瑞麗市)、地區布局跨境肉牛產業,建設跨境肉牛進口檢驗檢疫、屠宰、深加工以及優質肉牛養殖基地,形成境外隔離育肥、境內隔離屠宰、國內市場營銷的肉牛全產業鏈運營模式,建成國家重要的肉牛屠宰、養殖、深加工、冷鏈配送龍頭企業。過去幾年受新冠疫情、緬甸政治局勢等因素影響,企業肉牛業務收入波動較大,2023年上半年鵬都農牧肉牛業務收入規模為0.65億元。

七、行業現狀

為了提升國內牛肉供應的保障能力,全國各地區紛紛加大了規模化養殖和品種改良的扶持力度,促進了肉牛養殖業的發展。但受飼料、勞動力價格上漲與母牛存欄嚴重下滑的影響,我國肉牛存欄量增長較緩慢。國家統計局數據顯示,2022年全國牛存欄量為 10216 萬頭,同比增長 4.06%。受存欄量增長緩慢的影響,出欄肉牛數量也將受到限制,2022年全國牛出欄量為4840萬頭。

八、發展因素

1、有利因素

(1)國家政策支持

國家歷來重視肉牛養殖、屠宰及肉制品加工業的發展和監管,對畜牧業實施稅收優惠、資金扶持等支持政策,鼓勵養殖業向規模化、產業化、標準化的方向發展,支持上下游聯動發展。此外,國家還對肉牛養殖、屠宰及加工產業鏈(含養殖及下游銷售)各環節的監管更加嚴格,保證食品安全相關政策法規執行到位,提高畜牧業疫病疫情防控能力,重大動物疫情得到了有效遏制,應急機制逐步完善;同時強化屠宰及肉制品加工的質量控制,為行業提供更穩定、規范的經營環境。各省市也積極響應中央號召,陸續出臺的針對發展肉牛養殖產業的配套政策,對規模化標準化健康發展的肉牛養殖企業、養殖基地、農戶等給予補貼或貸款支持。另外,國家還從稅收方面給予肉牛養殖屠宰企業優惠政策。《中華人民共和國企業所得稅法實施條例》規定,企業從事牲畜的飼養,農產品的初加工免征企業所得稅。

(2)經濟穩定增長帶動的消費理念提升是行業發展的雙重動力

牛肉也是受眾群體最大的肉類品種之一。牛肉營養豐富,高蛋白低脂肪,其營養價值高于豬肉及其它肉類產品,其肉質鮮美細嫩而不肥膩、易消化,而被注重營養保健的現代家庭生活所重視。

改革開放以來,我國國民經濟持續穩定增長,居民收入水平也逐步提高,相應地消費理念也得到了提升。一方面,消費人群越來越重視綠色健康的飲食理念,對牛肉需求也越來越多。另一方面,消費人群的收入水平提高了,對牛肉的消費能力也就提高了。生活水平的提高促進居民牛肉食品在膳食結構中的消費比重上升,這為肉牛養殖行業的持續發展奠定了良好的市場基礎。值得注意的是,受到消費升級的影響,特色中高端牛肉更加受到消費者的關注和歡迎,新口味、新產品逐步被消費者接受,也為掌握特色肉牛種質資源的企業帶來廣闊的發展空間。

(3)行業整合促進良性發展

行業整合既包括牛肉養殖、屠宰及肉制品加工業上下游一體化的縱向整合也有行業內部聯合、兼并收購的橫向整合。行業橫向和縱向的全方位整合有利于推行現代化企業管理制度,可以提高養殖(含飼料加工等)、屠宰、肉制品加工及銷售等多環節的管理水平,保障食品的安全性,為消費者營造放心、穩定的肉制品供應鏈,避免重大食品安全事故給全行業帶來沖擊。行業整合也有利于降低生產成本,加強品牌影響力,優化盈利能力,進而提升利潤水平。

2、不利因素

(1)疫病威脅

疫病是畜牧業面臨的重大風險,肉牛疫病主要包括瘋牛病、口蹄疫等。疫病的發生與流行可能對牛只的生長、繁育能力產生一定影響,從而對牛只、凍精、飼料、牛肉的產量和銷售造成不利影響。同時,疫情的大規模發生與流行,會增加防疫方面的支出,使養殖成本提高。此外,疫情會在一定程度上影響消費者心理,導致市場需求萎縮,牛肉制品的銷量和價格會面臨下行風險。

(2)行業集中度有待進一步提升

國內肉牛養殖、屠宰、肉制品加工及銷售全產業鏈各環節的行業集中度普遍不高。行業內的小企業尤其是屠宰及加工類企業,生產規范性差、安全隱患風險大、技術投入、品牌建設投入不足,是破壞行業競爭秩序的主力。同時也是行業安全生產風險的聚集區,一次食品安全事故或將對全產業鏈造成巨大沖擊。

(3)優質牛源不足影響行業可持續發展

我國肉牛育種基礎工作薄弱,品種登記、生產性能測定總體規模小,育種核心群小,引進品種本土化選育效率不高,聯合育種機制不完善,地方品種優良特性挖掘利用不足、選育方向不明確等制約肉牛種業發展的問題還未得到根本解決。優質牛源的不足,導致我國肉牛的出欄率,出欄體重都與國外先進水平有差距。

九、競爭格局

目前,我國肉牛養殖生產現狀是廣大農戶分散飼養為主,小規模飼養和中等規模育肥場育肥為輔,大規模地飼養育肥很少。目前,我國肉牛養殖行業集中度較低,大型企業如重慶恒都、鵬都農牧、天萊牧業、三江并流、華凌農牧、鵬欣富盛等雖具有一定的區位優勢,遠未形成具有全國優勢的大型農牧集團。我國牛肉市場容量廣闊,各大型企業的市場占有率都非常低,肉牛養殖還處于群雄爭霸階段,尚未有養殖巨頭出現,各個規模企業之間的市場競爭并不激烈。在國家政策的大力支持下,大量行業外資本進入養牛業,肉牛養殖集團普遍采用外聘職業經理人的方式進行管理,極大地降低了肉牛行業的投資風險,這也是近幾年來肉牛養殖集團穩步持續發展的重要原因。

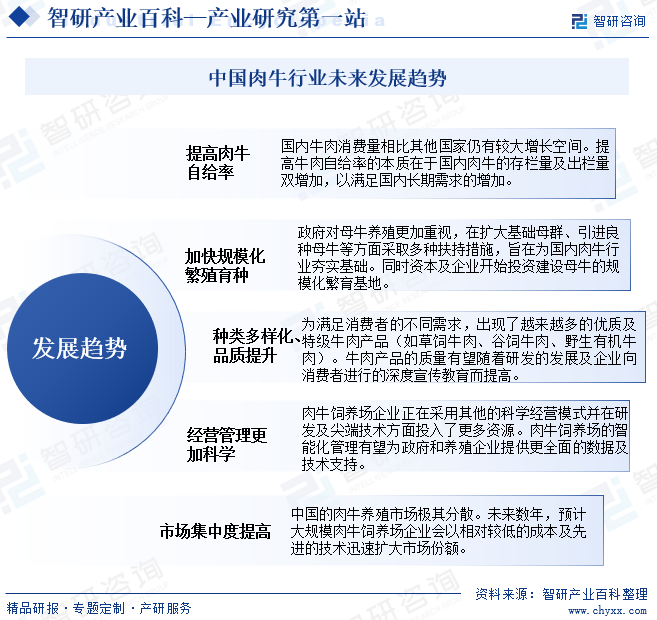

十、發展趨勢

生活水平的提高使得牛肉食品在膳食結構中的消費比重持續上升,近年來我國從國外進口牛肉量持續攀升。為提高牛肉自給率,國家對肉牛養殖實施稅收優惠、資金扶持等支持政策,這為肉牛養殖行業的持續發展奠定了良好的市場基礎。大量行業外資本進入養牛業。預計未來大規模肉牛飼養場企業會以相對較低的成本及先進的技術迅速擴大市場份額,并推出越來越多的優質及特級牛肉產品。未來我國肉牛養殖行業的發展趨勢主要有以下五個方面:

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。