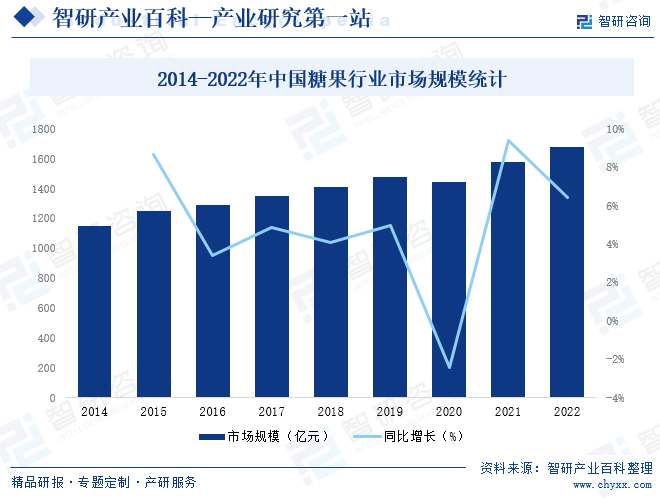

摘要:受消費者需求影響,近年來中國糖果業也開始重視功能性糖果的生產,一些知名糖果企業紛紛推出一系列功能性糖果品牌,功能糖果的發展使傳統糖果品類向高端產品品類的升級。因此,雖然近幾年中國糖果產銷量有所下滑,但受益于產品價格的上漲,中國糖果行業市場規模仍然保持增長趨勢,2022年中國糖果行業市場規模達1678.68億元,同比增長6.43%。

一、定義及分類

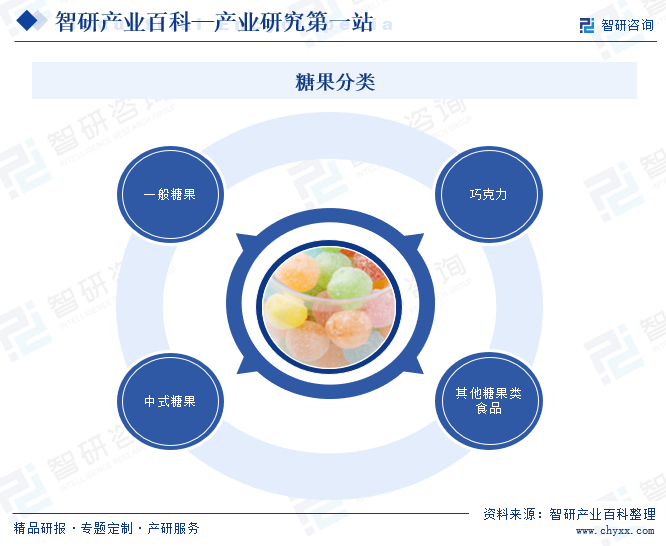

糖果指以砂糖、葡萄糖漿或飴糖為主要原料,加入油脂、乳品、膠體、果仁、香料、食用色素等輔料制成甜味塊狀食品--糖果的制造,以及以漿狀、粉狀或塊狀可可、可可脂、可可醬、砂糖、乳品等為主要原料加工制成巧克力及巧克力制品的生產活動。根據國家統計局制定的《國民經濟行業分類與代碼》,中國把糖果歸入食品制造業(國統局代碼14)中的糖果、巧克力及蜜餞制造(C142),其統計4級碼為C1421。根據糖果的特殊性,可將糖果大致分為一般糖果、巧克力、中式糖果和其他糖果類食品四類。

二、商業模式

1、采購模式

糖果行業日常生產中主要采購的原材料包括砂糖、油脂、乳品、可可、可可脂、香料、食用色素等,糖果企業通過對供應商的嚴格把控和管理,從供應源頭保證原材料的質量符合食品安全要求。日常采購過程中,糖果企業對采購的每個環節均制定了規范的要求,嚴格控制物料需求的確定、采購計劃的編制、采購訂單下達、入庫檢驗、款項支付等各個環節。對不同種類的原材料,計劃采購部會根據其供需特點,制定不同的采購計劃,保障糖果企業生產過程所需物料的穩定供應。糖果企業與主要供應商建立了良好穩定的合作關系,保證原材料從生產出廠到糖果企業驗收入庫時間較短,從而確保原材料保質期符合食品安全要求。

2、生產模式

從生產模式上來說,糖果行業主要包括自主生產、代工生產以及自主和代工相結合的模式。對采用自主生產模式的企業而言,其生產成本較高、管理難度較大,但相應的對產品質量的控制更容易實現。對采用代工生產模式的企業而言,其固定資產投資較少、成本較低、生產靈活,但相應的產品風險也有所上升,產品質量安全相對難以把控。

3、銷售模式

目前,糖果企業主要采用的是經銷模式與直銷模式,其中,經銷模式為最主要的銷售模式,糖果企業與經銷商每年簽署格式化經銷商框架合同,在日常銷售過程中,由經銷商在雙方經銷合同約定的框架內,根據銷售需求向糖果企業下達訂單,由糖果企業負責發貨、運輸,經銷商負責銷售給最終客戶。

三、行業政策

糖果屬于食品制造行業,近年來中國食品生產制造監管日益嚴格,相關部門陸續發布《中華人民共和國食品安全法》、《食品安全法實施條例》、《餐飲服務食品安全監督管理辦法》、《餐飲服務食品安全操作規范》、《中華人民共和國農產品質量安全法》、《中華人民共和國產品質量法》、《餐飲服務許可管理辦法》等一系列政策,促進糖果行業往高品質、高質量方向發展。

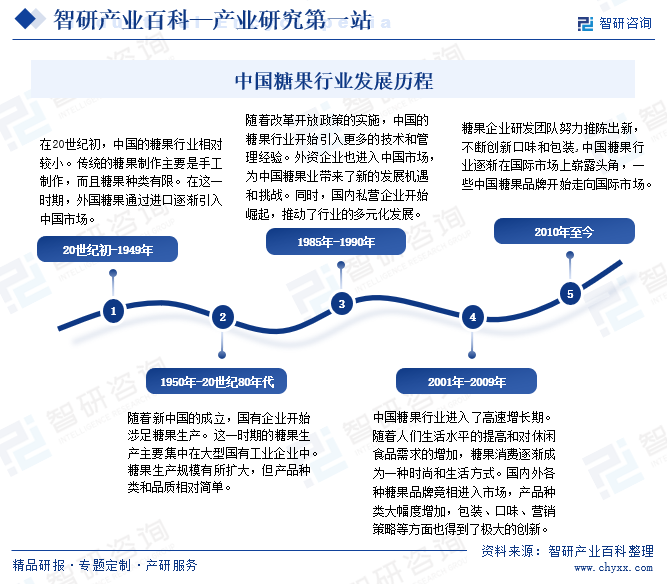

四、發展歷程

中國糖果行業經歷了從傳統手工制作到大規模生產,再到技術創新和國際化發展的過程。隨著健康意識的提升,一些功能性、低糖、天然成分的糖果開始受到關注,糖果企業研發團隊努力推陳出新,不斷創新口味和包裝。中國糖果行業逐漸在國際市場上嶄露頭角,一些中國糖果品牌開始走向國際市場,通過出口和國際化戰略擴大業務范圍。未來,隨著社會經濟的不斷發展和人們對品質生活的需求增加,中國糖果行業仍然充滿著潛力和機遇。

五、行業壁壘

1、營銷網絡及管理壁壘

實現終端銷售是所有企業的終極目標,營銷網絡是糖果企業的立足之本和發展戰略的重中之重,構建一個全方位立體的營銷網絡,是糖果企業成功的關鍵。中國地大物博,各地消費者的口味、消費習慣差異較大,這對糖果企業的營銷網絡建設提出了較高的要求。要實現全國范圍內的跨區域經營,糖果企業需要在消費者需求挖掘、營銷管理、價格把控、質量監督、物流配送、庫存監管等多個方面實施精細化管理,在實際經營過程中不斷總結經驗教訓。健全、優質的營銷網絡,是糖果企業得以快速發展的關鍵要素,也是行業的新進入者必須面對的關鍵門檻。

2、規模化經營壁壘

對于糖果行業而言,企業的規模效益非常明顯。規模較大的企業擁有相對較強的商品分銷網絡,通過規模效益,在企業的上下游均擁有較強的議價能力。從行業上游來看,規模較大的企業在供應商處擁有較強的議價能力,在產品品質、采購價格方面均有一定的優勢;從行業下游來看,規模較大的企業在與下游經銷商、客戶合作時,一般都處在一個較為強勢的地位,對經銷商、客戶的把控較為嚴格,也更加方便規范管理。相對而言,規模較小和新進入的糖果企業市場抗風險能力較弱,在與行業的上下游的合作中處于劣勢地位,面臨較大的規模化經營壁壘。

3、品牌壁壘

糖果行業的品牌效應日益顯著。隨著人們生活水平的提高,消費者更加傾向于選購品牌知名度高且信譽良好的糖果品牌。對企業而言,品牌是綜合實力的體現;對消費者而言,品牌是企業產品質量、口味等多方面的有效保障。品牌是在企業發展過程中逐步積累形成的,是產品口碑和服務質量的長期積淀,其形成過程需要經歷較長的時間,需要企業在產品質量管控、企業文化、營銷網絡、專業服務等多方面長期不懈的努力。目前,中國糖果市場上的知名品牌都是經過長期的市場競爭和消費者選擇形成的,是糖果行業長期發展的品質保障,也是行業的新進入者必須面對的關鍵壁壘。

4、產品質量壁壘

食品安全問題關系到國計民生,始終是政府和社會公眾高度關注的熱點問題。隨著《中華人民共和國食品安全法》等一系列相關法律法規的出臺,糖果行業的產品質量要求越來越高,對企業生產過程中的監管越來越細致,對不符合規范要求的企業的懲罰力度也越來越大。這些措施都對糖果企業的生產管理提出了更加嚴格的要求。未來,隨著相關法律法規的完善以及監管力度的進一步加大,行業的產品質量壁壘將會進一步提高。

5、技術壁壘

糖果的市場競爭力、消費者認可度,很大程度上取決于產品種類豐富度、產品口感以及產品更新換代的頻率等因素。為了滿足消費者的偏好,糖果企業生產研發人員需要不斷進行持續和深入的研發及探索,充分了解消費者偏好,對自身產品的配方、工藝不斷進行改良、升級,不斷研發新的產品,并實時與消費者進行雙向反饋。這不僅需要強大的研發實力,還需要企業經營過程中長時間積累經驗教訓,與市場和消費者進行持續的反饋及互動。新進入企業要建立起自身成熟的生產工藝,需要投入大量的時間和成本才能完成相關的技術積累。

六、產業鏈

糖果行業上游主要包括糖料、輔料、加工設備等,經過商超、電商等銷售渠道,最終到達消費者手中,下游消費者需求對行業影響較大,中國是人口大國,消費者眾多,此外,近年來中國居民生活水平不斷提高,在消費升級趨勢下,消費者的健康觀念加強,消費者對糖果類食品消費開始更加注重原材料結構和攝入量,代糖類原料糖果消費明顯增長,新型低糖糖果逐步成為主流,更受消費者追捧。糖果行業產業鏈如下圖所示:

廣西洋浦南華糖業集團股份有限公司 光明食品(集團)有限公司 廣西南寧東亞糖業集團 廣西糖業集團有限公司 廣西農村投資集團有限公司 廣西湘桂糖業集團有限公司 中糧糖業控股股份有限公司 廣西東糖投資有限公司 廣東恒福糖業集團有限公司 內蒙古佰惠生新農業科技股份有限公司

廣西洋浦南華糖業集團股份有限公司 光明食品(集團)有限公司 廣西南寧東亞糖業集團 廣西糖業集團有限公司 廣西農村投資集團有限公司 廣西湘桂糖業集團有限公司 中糧糖業控股股份有限公司 廣西東糖投資有限公司 廣東恒福糖業集團有限公司 內蒙古佰惠生新農業科技股份有限公司

七、發展現狀

隨著消費者健康飲食意識的增強,對于糖果類食品消費開始更加注重原材料結構和攝入量,代糖類原料糖果消費明顯增長,而蔗糖類糖果消費正處于下降階段,受消費者需求影響,近年來中國糖果業也開始重視功能性糖果的生產,一些知名糖果企業紛紛推出一系列功能性糖果品牌,功能糖果的發展使傳統糖果品類向高端產品品類的升級,因此,雖然近幾年中國糖果產銷量有所下滑,但受益于產品價格的上漲,中國糖果行業市場規模仍然保持增長趨勢,2022年中國糖果行業市場規模達1678.68億元,同比增長6.43%。

八、發展因素

1、有利因素

(1)法律規范、產業政策為行業發展構建良好環境

國家相繼出臺了《中華人民共和國食品安全法》、《中華人民共和國產品質量法》、《食品生產加工企業質量安全監督管理實施細則》等一系列法律法規,對食品的生產、加工、流通等各環節進行規范。同時,針對電商等新興模式,國家近年來也出臺了《網絡交易管理辦法》、《網絡食品安全違法行為查處辦法》等一系列政策法令,對線上食品安全、網絡交易規則等多個方面進行約束,進一步規范糖果的電商銷售渠道,有效地保護了消費者以及糖果企業的利益,保障行業健康、有序發展。

(2)物流日益完善為行業發展提供了強有力支持

隨著網絡零售的興起,中國糖果企業物流呈現小批量、高頻次、多點配送和快速配送的特點,需要完善的倉儲物流體系來支撐。完善的物流體系是行業發展的必備條件,影響著企業營銷網絡的鋪設和對消費者需求的響應速度。近年來,中國物流行業取得了較快的發展,物流企業網絡覆蓋廣度和深度不斷延伸,物流配送范圍不斷擴大,物流技術裝備水平也迅速提高,商品配送效率大幅提升,全國物流配送體系日益完善,為糖果行業的發展提供了有力支持。

(3)產品持續創新為行業發展提供新的活力

在市場需求不斷多元化的大背景下,為滿足快速變化的消費者偏好,鞏固競爭優勢,糖果企業投入大量精力和資金專注于新產品種類的開發和完善。產品創新一方面有助于企業自身建立更高的品牌知名度,從激烈的市場競爭中脫穎而出,另一方面也為行業發展注入新的活力,為糖果行業長期可持續發展提供源源不斷的增長動力。

2、不利因素

(1)食品安全問題對糖果行業發展帶來不利影響

食品安全對糖果等食品制造企業發展至關重要,食品安全問題一直以來都是社會關注的焦點之一。近年來,食品安全事件時有發生,消費者和監管部門對食品安全問題的愈加重視。由于傳統糖果行業門檻相對不高,不同品類的產品在原材料采購、產品加工、質量控制等方面的差異也較大,導致中國糖果行業集中度較低,部分小企業在食品衛生、質量控制上較為薄弱,產品質量良莠不齊。個別企業的不規范經營行為損害了整個行業的信譽,給整個行業的形象帶來了不良的影響。

(2)原材料價格波動

糖果企業的主要原材料為砂糖、乳品、可可、可可脂、香料、食用色素等等,關聯的上游行業主要為種植、畜牧等行業,種植面積、氣候條件、病蟲害等因素將影響農副產品的產量和質量,進而直接給糖果企業的生產經營帶來影響。此外,受到中美貿易摩擦的影響,部分進口自美國的農產品價格上漲(如可可豆),也將對糖果生產企業帶來不利影響。

(3)行業秩序多小散亂

糖果行業準入門檻低,加工企業過多,結構不合理,規模小,盈利低是糖果行業發展中一直存在的重要問題。糖果行業是一個集中度很低的產業,大多數企業處于小規模經營,還有不少企業是家庭作坊式生產,資本力量薄弱,無法投入大量資金進行技術更新和擴大再生產,難以創建知名品牌和形成整體優勢。目前,糖果行業市場已經進入“國內市場、國際競爭”的階段,利潤水平急劇下滑,加劇了行業無序競爭、惡意競爭。

九、競爭格局

由于進入門檻較低,中國糖果行業經營主體數量眾多,行業集中度較低,面對激烈的市場競爭,部分企業采取差異化定位策略來爭奪細分市場份額,差異化定位能加深品牌在消費者心智中的印象,更有益于企業形成品牌、構建壁壘,從而在市場競爭中脫穎而出,如金絲猴、阿爾卑斯、喔喔、箭牌、雅客、徐福記、金冠、笑咪咪、德芙等等。整體來看,目前,中國糖果行業呈現“小個體、大市場”的特征,小微企業市場競爭激烈,規模化企業呈現有序競爭態勢。

十、發展趨勢

中國是世界上最大的人口國家之一,擁有龐大的消費者群體,尤其是在城市化和經濟發展的推動下,人們對零食的需求將會不斷增加,作為零食重要細分產品之一的糖果,市場需求有望進一步提升,未來,隨著消費者對健康和營養的關注增加,糖果制造商將繼續推出低糖、無糖、無添加劑、天然成分和功能性糖果。此外,消費者追求個性化體驗,糖果制造商可以通過提供個性化和定制化的糖果產品來滿足這一需求,如根據口味、形狀、包裝等因素定制糖果等等。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國糖果行業市場全景簡析:低糖、無糖類產品需求持續增長[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中國糖果行業市場全景簡析:低糖、無糖類產品需求持續增長[圖]

2022年中國糖果產品均價增至4.93萬元/噸,受益于產品價格的上漲,2022年中國糖果行業市場規模增至1678.68億元,近年來消費者對低糖、無糖、天然成分和功能性糖果的需求正在增加,未來糖果生產商可以通過滿足這些需求來吸引更多消費者。

![2021年中國糖果行業產品產量及零售市場重點企業對比分析(來伊份VS良品鋪子)[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國糖果行業產品產量及零售市場重點企業對比分析(來伊份VS良品鋪子)[圖]

糖果行業作為我國傳統的兩大支柱零食產業之一,2021年中國糖果產量301.32萬噸,同比下降2.36%。從產量分布看,中國糖果主要分布在福建、廣東、湖北、上海和四川等地。2021年福建糖果產量為90.3萬噸,廣東糖果產量66.2萬噸,湖北糖果產量32.6萬噸,上海糖果產量20.3萬噸,四川糖果產量17.9萬噸。