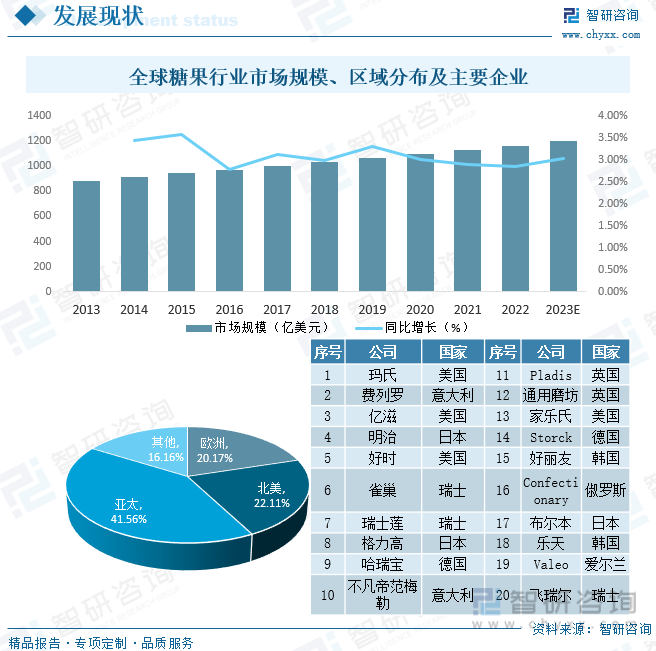

內容概況:隨著消費的不斷升級,近年來全球糖果消費規模保持持續增長的態勢,2022年全球糖果行業市場規模達1161.5億美元,其中,歐洲約占0.17%,北美約占22.11%,亞太約占41.56%,頭部企業主要包括美國的瑪氏、意大利的費列羅、美國的億滋、日本的明治、美國的好時、瑞士的雀巢、瑞士的瑞士蓮、日本的格力高、德國的哈瑞寶、意大利的不凡帝范梅勒等等。

關鍵詞:糖果市場現狀、糖果競爭格局、糖果發展趨勢

一、概述

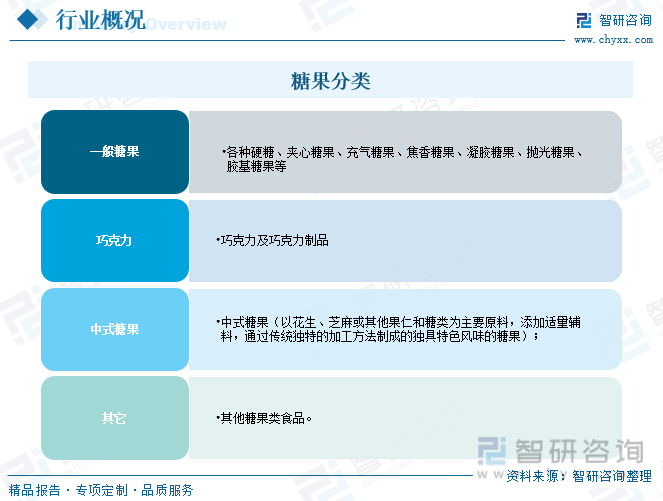

糖果是一種甜食,通常由糖、脂肪、水和各種風味、色素等成分制成,它們可以有各種不同的形狀、顏色、口味和紋理,以滿足不同人的口味,無論是在慶祝活動中分享還是作為小吃享用,糖果都是一種受歡迎的美食。根據糖果的特殊性,可將糖果大致分為一般糖果、巧克力、中式糖果等類型。

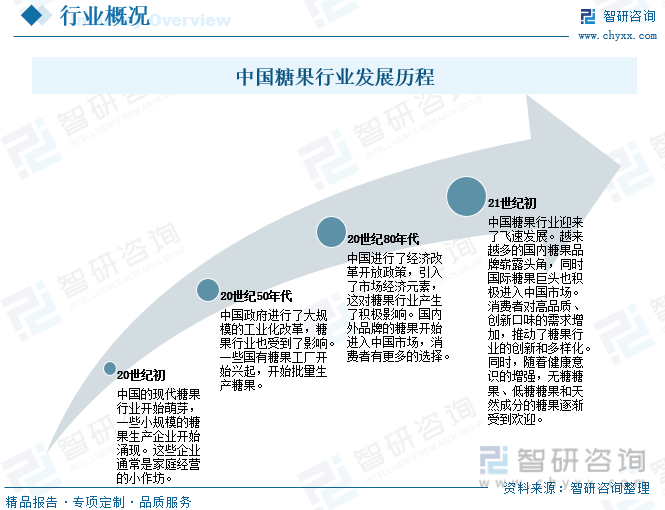

中國糖果行業在過去幾十年里經歷了巨大的發展,從傳統手工制作到現代工業化生產,再到高度創新和多元化的市場。消費者對糖果的需求不斷增長,使得中國成為全球糖果行業的一個重要市場。

二、產業鏈

1、產業鏈結構

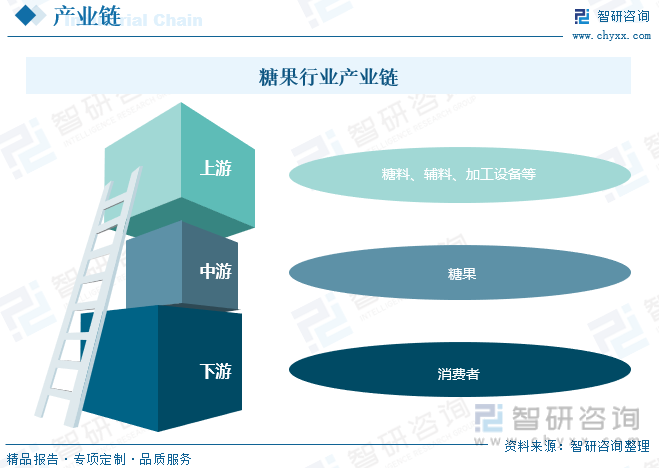

糖果行業上游主要包括糖料、輔料、加工設備等,經過商超、電商等銷售渠道,最終到達消費者手中,下游消費者需求對行業影響較大。

2、上游

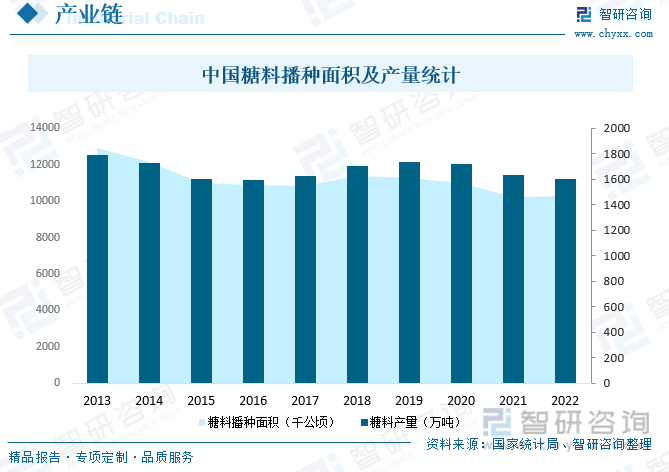

糖果行業上游主要包括糖料、輔料、加工設備等,中國糖料種植歷史悠久,2022年中國糖料播種面積共計1470千公頃,糖料產量完成11236.45萬噸,近年來中國糖料產量維持在11000-12600萬噸之間,上游產業穩步發展,為糖果行業發展打下扎實的基礎。

3、下游

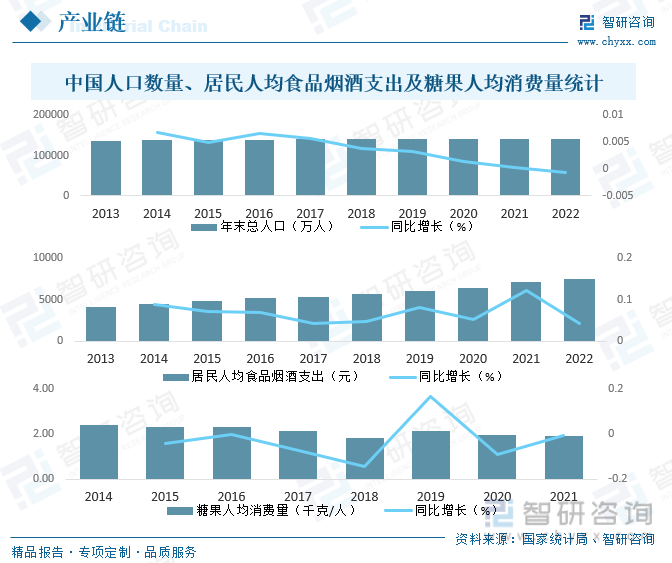

糖果下游主要面向消費者,中國是人口大國,消費者眾多,截止2022年末中國人口數量達141175萬人,另外,近年來中國經濟飛速發展,居民人均食品煙酒支出逐年攀升,2021年中國居民人均食品煙酒支出達7481元,在消費升級趨勢下,消費者的健康觀念加強,近年來中國糖果人均消費量有所下滑,2021年中國糖果人均消費量降至1.94千克/人,近年來消費者對糖果類食品消費開始更加注重原材料結構和攝入量,代糖類原料糖果消費明顯增長,新型低糖糖果逐步成為主流,深受消費者喜愛。

相關報告:智研咨詢發布的《中國糖果行業發展戰略規劃及投資方向研究報告》

三、發展現狀

隨著消費的不斷升級,近年來全球糖果消費規模保持持續增長的態勢,2022年全球糖果行業市場規模達1161.5億美元,其中,歐洲約占0.17%,北美約占22.11%,亞太約占41.56%,頭部企業主要包括美國的瑪氏、意大利的費列羅、美國的億滋、日本的明治、美國的好時、瑞士的雀巢、瑞士的瑞士蓮、日本的格力高、德國的哈瑞寶、意大利的不凡帝范梅勒等等。

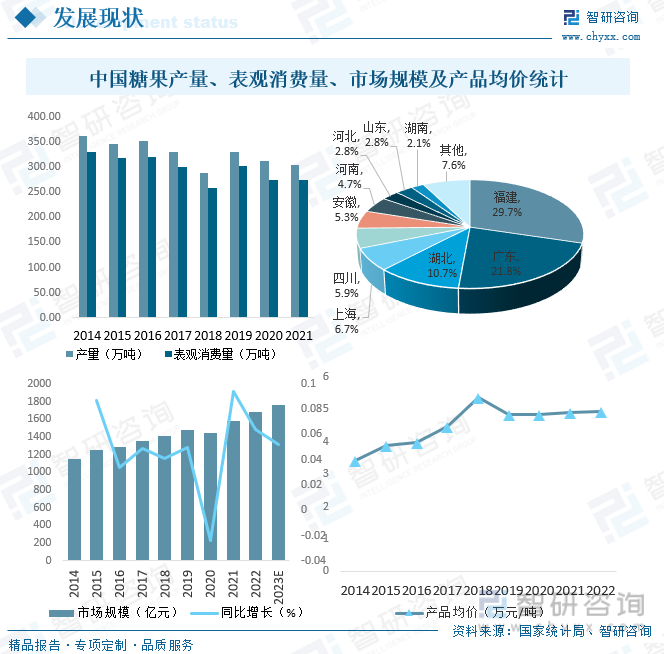

從國內市場來看,隨著消費者的健康觀念加強,近幾年中國糖果產銷量有所下滑,2021年中國糖果表觀消費量降至274.50萬噸,產量降至304.32萬噸,其中,福建占29.7%,廣東占21.8%,湖北占10.7%,上海占6.7%,四川占5.9%,安徽占5.3%。從產品價格來看,隨著行業市場集中度提升,原材料周期性有所弱化,行業市場競爭將會逐漸緩和,產品市場價格逐漸上升,2022年中國糖果產品均價增至4.93萬元/噸,受益于產品價格的上漲,2022年中國糖果行業市場規模增至1678.68億元,近年來消費者對低糖、無糖、天然成分和功能性糖果的需求正在增加,未來糖果生產商可以通過滿足這些需求來吸引更多消費者。

四、競爭格局

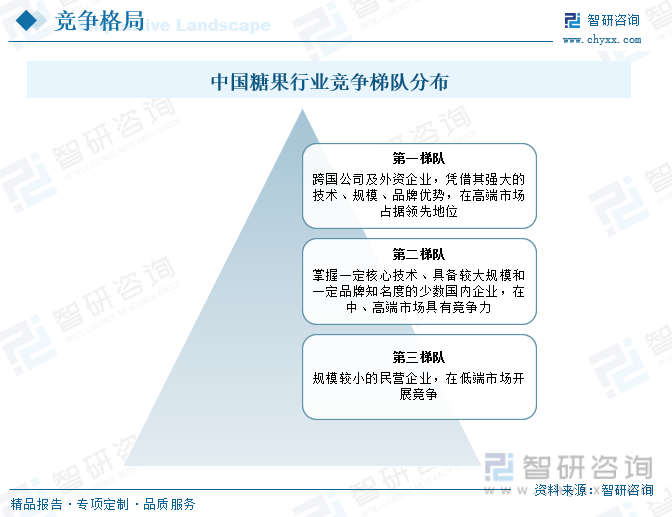

目前,中國糖果行業呈現跨國公司、外資企業、國內企業相互競爭的格局,主要表現為以下特征:第一,整個行業競爭格局分成三個梯隊。第一梯隊為跨國公司及外資企業,憑借其強大的技術、規模、品牌優勢,在高端市場占據領先地位;第二梯隊為掌握一定核心技術、具備較大規模和一定品牌知名度的少數國內企業,在中、高端市場具有競爭力;第三梯隊為規模較小的民營企業,在低端市場開展競爭。

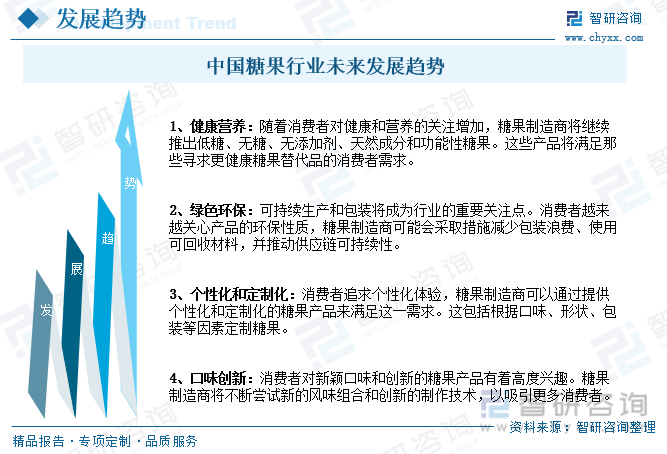

五、發展趨勢

隨著中國經濟的繼續增長和人民生活水平的提高,近年來中國糖果行業蓬勃發展,未來中國糖果將更加健康營養、綠色環保、更加個性化,同時數字化技術也將在市場營銷和銷售方面發揮更大作用,另外,在競爭激烈的市場中,糖果制造商需要不斷創新,滿足不斷變化的消費者需求,以取得成功。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國糖果行業發展戰略規劃及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國糖果行業發展戰略規劃及投資方向研究報告

《2025-2031年中國糖果行業發展戰略規劃及投資方向研究報告》共十四章,包含2025-2031年中國糖果行業投資分析與風險規避,2025-2031年中國糖果行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國糖果行業產品產量及零售市場重點企業對比分析(來伊份VS良品鋪子)[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)