杭叉集團股份有限公司是中國的專業叉車研發制造集團之一,公司是上海證券交易所主板(A股)上市企業,股票代碼603298,公司總部位于浙江臨安經濟開發區,現占地面積1100余畝。公司是中國工業車輛行業排頭兵企業,入圍中國大企業集團競爭力500強、中國制造業500強企業、中國民營500強企業、中國機械工業100強,獲首批"中國出口質量安全示范企業"稱號,是杭州市功勛企業。公司是國家高新技術企業,擁有國家認定企業技術中心、國家認可實驗室、杭叉智能工業車輛省級重點企業研究院、博士后科研工作站和智能工業車輛院士工作站等國家級、省級技術創新平臺。

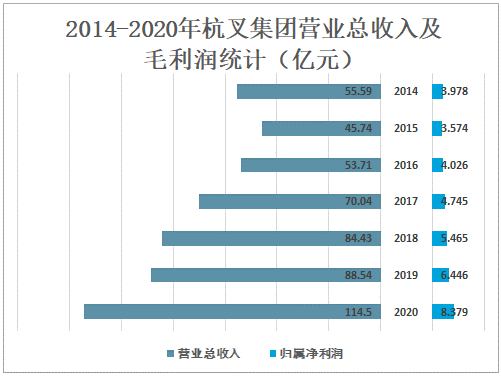

4月8日,公司發布2020年年報,全年實現營收約114.5億元,同比增長29.3%;歸母凈利潤8.4億元,同比增長約30%;EPS為0.97元。公司2020年Q4單季度實現營收32.4億元,同比增長54.1%;歸母凈利潤2.1億元,同比增長約27%。

2014-2020年杭叉集團營業總收入及毛利潤統計(億元)

資料來源:公司公告、智研咨詢整理

公司2020年叉車銷量超過20萬輛,同比增長超過40%,其中國內叉車銷量同比增長約54%,國內市占率提升約4個百分點;海外叉車銷量同比增長約26%,為行業領先水平,公司行業龍頭地位進一步鞏固。公司國內和海外叉車業務分別實現營收95.1和17.4億元,分別同比增長35.5%和7.3%,國內營收增速高于海外增速約28個百分點。隨著海外滲透率的不斷提高以及公司叉車性能的持續優化,公司全球市占率將進一步提升,有望成為叉車行業的國際性巨頭。

短期來看,公司銷量實現高增長的原因包括:1)疫情后國內需求逐步恢復,制造業回暖;2)海外受疫情影響,國內出口需求實現較快增長,驅動制造業景氣度進一步提升;3)行業景氣度較高的背景下,增購及置換叉車需求增加。長期來看,公司實現高增長的驅動因素包括:1)國內人工成本上升,叉車可實現對人工的替代;2)過去5年電動叉車占比逐步提升,目前國內份額已達50%左右,未來仍將長期對燃油叉車進行替代;3)智能倉儲的滲透率提升,公司三類車銷量有望實現快速增速;4)國內目前每百畝工業廠房叉車數量相比美國和日本顯著較低,未來可提升空間仍然巨大;5)國內叉車出口占比不到25%,海外滲透率可提升空間大。

Q4毛利率中短期承壓,盈利能力有望企穩。公司Q4單季毛利率為19.6%,較同期下降3個百分點。公司Q4單季毛利率中短期承壓主要因為鋼材等原材料價格的上漲,但我們認為公司盈利能力有望企穩,主要原因包括:1)公司深耕叉車行業多年,對原材料價格的周期性波動有成熟的應對體系;2)叉車漲價可以傳導部分原材料上漲帶來的壓力;3)鋼材價格已經處在歷史較高水平,繼續上漲的壓力有限。

研發投入持續增加,可轉債助力新能源叉車布局公司2020年研發費用為5.4億元,同比增長約50%;研發費用占營收比為4.7%,較同期增長約1個百分點。公司Q4單季研發費用為1.8億元,同比增長83%;研發費用占營收比為5.6%,較同期增長約1個百分點。報告期內,公司持續加大研發投入,貼合市場,推出具有國際先進水平的25個系列、130多個全新車型,滿足不同領域客戶的多層次需求;同時加速開發和布局新能源叉車,公司新能源應用技術領域研制能力進一步提升。

公司擬募資金額不超過11.5億元可轉債,助力新能源叉車布局。資金用途主要包括:1)擴產6萬臺新能源叉車的項目,2)研發中心升級,3)集團信息化升級,4)營銷網絡和叉車體驗中心的建設。公司本次新建的年產6萬臺新能源叉車產線,融合行業前沿技術,將打造新能源叉車全新平臺,匹配當下叉車行業的高景氣度,公司市場份額有望進一步提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國叉車行業發展現狀調查及市場分析預測報告

《2025-2031年中國叉車行業發展現狀調查及市場分析預測報告》共八章,包含中國叉車租賃市場現狀與前景分析,中國叉車制造行業主要企業經營分析,中國叉車制造行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國叉車行業全景速覽:“雙碳”背景下叉車電動化趨勢顯著[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國叉車行業重點企業分析:杭叉集團VS安徽合力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國叉車行業現狀及趨勢分析:電動化加速明顯[圖]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)