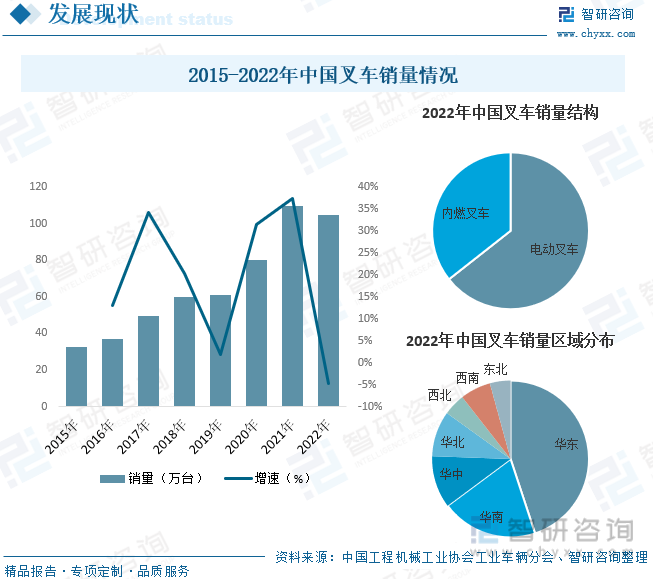

內(nèi)容概況:據(jù)資料顯示,2022我國叉車銷量為104.8萬臺,同比下降4.7%。其中,電動叉車銷量占比為64.39%,內(nèi)燃叉車銷量占比為35.61%。區(qū)域分布方面,經(jīng)濟和物流體系較為發(fā)達的華東及華南地區(qū)是我國叉車最主要的銷量市場,2022年銷量占比分別在44.94%和19.89%。

關鍵詞:叉車行業(yè)發(fā)展趨勢 全球叉車銷量 叉車銷量 叉車行業(yè)競爭格局

一、概述

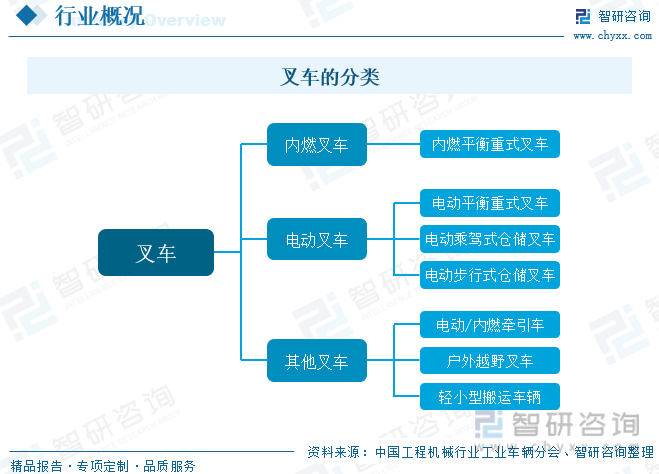

叉車,又叫工業(yè)搬運車輛或工業(yè)車輛,是指對成件托盤貨物進行裝卸、堆垛和短距離運輸作業(yè)的各種輪式搬運車輛,常用于倉儲大型物件的運輸,通常使用燃油機或者電池驅(qū)動。叉車能夠?qū)崿F(xiàn)高效率的物流機械化作業(yè)、減輕人工搬運勞動強度,具有通用性強、機動靈活、活動范圍大等特點。叉車的種類多樣,根據(jù)動力來源,叉車主要可分為內(nèi)燃叉車、電動叉車及其他叉車三大類。

二、行業(yè)政策

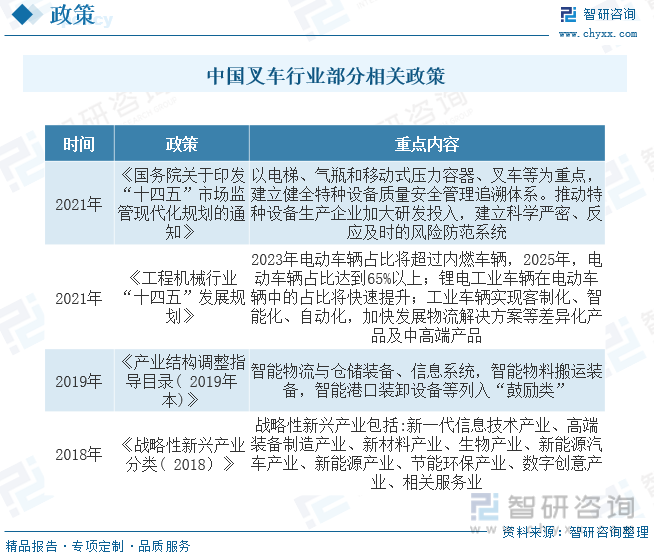

近年來,我國先后頒布了一系列支持行業(yè)發(fā)展的產(chǎn)業(yè)政策,為行業(yè)的有序健康發(fā)展奠定了良好的外部環(huán)境,特別是近年來國家鼓勵行業(yè)加快產(chǎn)業(yè)結(jié)構轉(zhuǎn)型,大力支持機動工業(yè)車輛向電動化方向發(fā)展,將為行業(yè)內(nèi)優(yōu)秀的電動叉車企業(yè)帶來新的發(fā)展機遇。

三、產(chǎn)業(yè)鏈

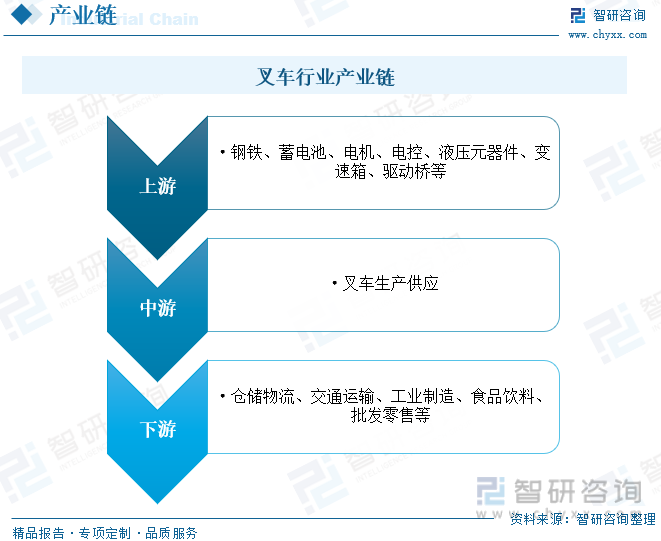

叉車行業(yè)產(chǎn)業(yè)鏈上游為鋼鐵行業(yè)和蓄電池、電機、電控、液壓元器件、變速箱、驅(qū)動橋等關鍵零部件供應;中游為叉車生產(chǎn)供應環(huán)節(jié);下游主要應用于倉儲物流、交通運輸、工業(yè)制造、食品飲料、批發(fā)零售等領域。

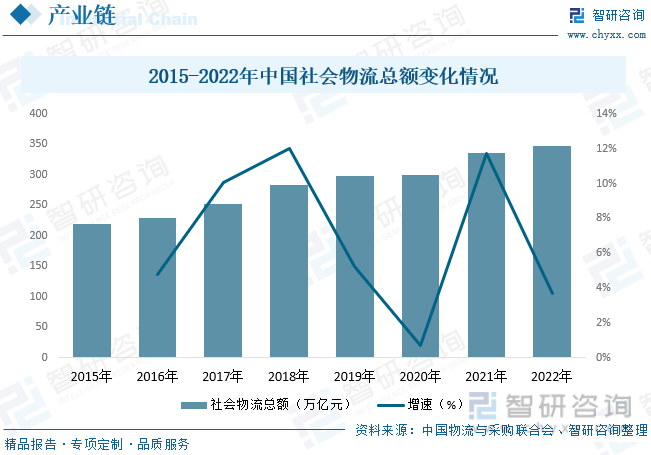

物流行業(yè)是叉車主要的下游應用領域之一,其在物流系統(tǒng)中扮演著非常重要的角色,是物料搬運設備中的主力軍。隨著近年來我國物流行業(yè)的快速發(fā)展,其對叉車的需求也逐漸增加,促進了我國叉車行業(yè)的發(fā)展。據(jù)資料顯示,2022年我國社會物流總額達347.6萬億元,同比增長3.7%。

四、發(fā)展現(xiàn)狀

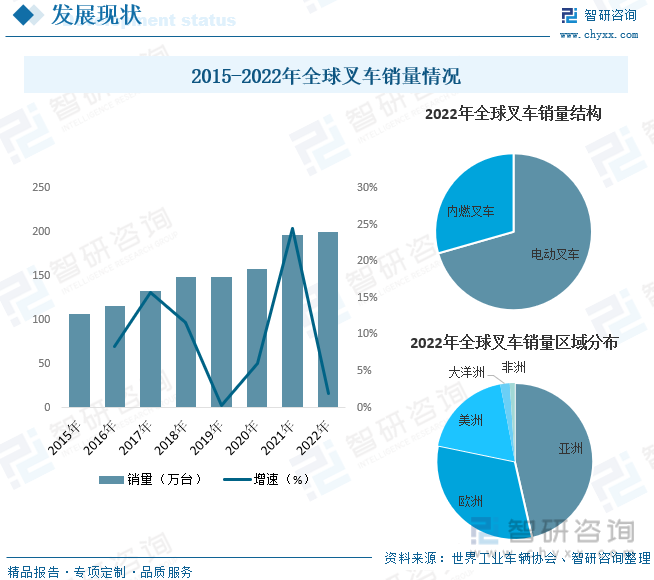

叉車作為工業(yè)發(fā)展的重要配套基礎設施之一,近年來隨著全球工業(yè)及物流行業(yè)的快速發(fā)展,全球叉車銷量也隨之不斷增長。據(jù)資料顯示,2022年全球叉車銷量為200.63萬臺,同比增長1.9%。從銷量結(jié)構方面來看,隨著全球叉車電動化的推進,電動叉車比重不斷提升,具體來看,2022年全球叉車銷量中,電動叉車占比為70.57%,內(nèi)燃叉車占比為29.43%。從區(qū)域分布方面來看,亞洲、歐洲和美洲是全球叉車最主要的市場,2022年銷量占比分別為46.43%、31.81%和18.77%。

叉車產(chǎn)品廣泛應用于制造業(yè)、交通運輸、倉儲物流中心等場所,與人們?nèi)粘I蠲芮邢嚓P。隨著我國經(jīng)濟發(fā)展水平、工業(yè)化程度的不斷提高,全社會物流總量的持續(xù)增長,給叉車行業(yè)帶來了廣闊的發(fā)展空間,并在我國現(xiàn)代工業(yè)生產(chǎn)和社會服務中占據(jù)著重要地位。同時,隨著行業(yè)龍頭企業(yè)全球競爭力的持續(xù)增強,我國叉車產(chǎn)品結(jié)構和附加值不斷優(yōu)化和提高。近年來,受益于國內(nèi)需求及出口量的持續(xù)增長,我國叉車銷量也隨之不斷增加。據(jù)資料顯示,2022我國叉車銷量為104.8萬臺,同比下降4.7%。其中,電動叉車銷量占比為64.39%,內(nèi)燃叉車銷量占比為35.61%。區(qū)域分布方面,經(jīng)濟和物流體系較為發(fā)達的華東及華南地區(qū)是我國叉車最主要的銷量市場,2022年銷量占比分別在44.94%和19.89%。

相關報告:智研咨詢發(fā)布的《中國叉車行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告》

近年來,在“雙碳”背景下,我國環(huán)保政策日益趨嚴,工業(yè)車輛產(chǎn)業(yè)結(jié)構正逐步調(diào)整,行業(yè)大力發(fā)展新能源叉車以適應日趨嚴格的環(huán)保要求。同時,隨著電池、電機和電控等技術方面的不斷發(fā)展,電動叉車的整機性能有了質(zhì)的提升,行業(yè)得以迅速發(fā)展。據(jù)資料顯示,2022年我國電動叉車銷量為67.48萬臺,同比增長2.6%,占整體叉車銷量的64.39%。其中電動步行式倉儲叉車銷量占比為77.81%,電動平衡重乘駕式叉車銷量占比為19.58%,電動乘駕式倉儲叉車銷量占比為2.61%。

五、競爭格局

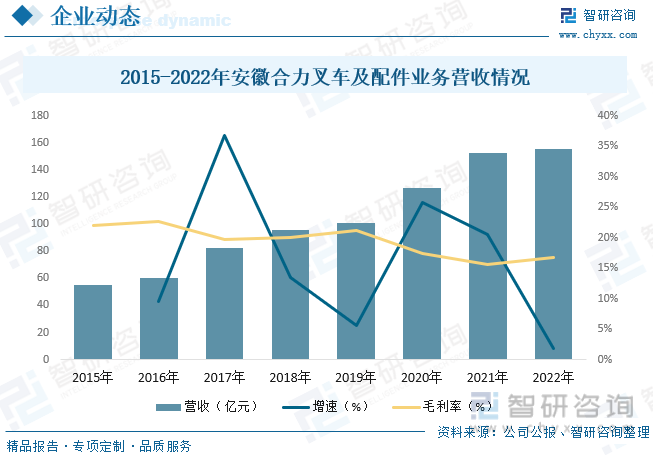

安徽合力股份有限公司始建于1958年,主要從事工業(yè)車輛、智慧物流產(chǎn)業(yè)及其關鍵零部件的研發(fā)、制造與銷售,以及配件服務、融資租賃、車輛租賃、維保服務、再制造等后市場業(yè)務。公司產(chǎn)品系列擁有37個噸位級、512類產(chǎn)品、2000多種型號,產(chǎn)品覆蓋了0.2-46噸內(nèi)燃和電動工業(yè)車輛、智能物流系統(tǒng)、港機設備、特種車輛、工程機械及傳動系統(tǒng)、工作裝置等關鍵零部件。安徽合力作為國內(nèi)叉車行業(yè)領軍企業(yè),自2016年起持續(xù)保持世界叉車制造商七強的國際地位,在市場上享有較高的品牌認知度和良好的用戶口碑。據(jù)資料顯示,2022年安徽合力叉車及配件業(yè)務營收為155.47億元,同比增長1.84%,毛利率為16.71%。

六、發(fā)展趨勢

輕型化、高位化、智能化發(fā)展。叉車下游運用廣泛,主要用于搬運作業(yè)的人工替代,和工業(yè)自動化同周期,屬于穩(wěn)定成長行業(yè),而且近年來,電動化、無人駕駛進步顯著,科技屬性明顯增強,未來,隨著勞動力成本的上升,自動化替代人工需求增加,叉車滲透率有望進一步提高。隨著物聯(lián)網(wǎng)、激光雷達導航技術的發(fā)展以及5G技術的推廣應用,叉車將逐漸從人為操控轉(zhuǎn)變?yōu)槿溯o助操控甚至全智能化操控,未來傳統(tǒng)叉車向無人叉車、AGV(自動導引叉車)方向轉(zhuǎn)型也已成為必然趨勢。加上近年來我國大力倡導發(fā)展智能倉儲、智慧物流,以及伴隨著智能倉儲和智慧物流滲透率的提升,我國叉車行業(yè)將呈現(xiàn)輕型化、高位化、智能化的發(fā)展趨勢。

電動化趨勢顯著。近年來,在“雙碳”背景下,我國環(huán)保政策日益趨嚴,叉車產(chǎn)業(yè)結(jié)構正逐步調(diào)整,行業(yè)大力發(fā)展新能源叉車以適應日趨嚴格的環(huán)保要求。電動叉車具有無污染、噪音低、使用成本低等優(yōu)點,在食品、飲料、醫(yī)藥、電子、輕紡等對環(huán)境要求較高的場所,正逐步取代內(nèi)燃叉車。同時,隨著電池、電機和電控等技術方面的不斷發(fā)展,電動叉車的整機性能有了質(zhì)的提升,市場占有率將進一步提升。另一方面,在國內(nèi)節(jié)能減排的大環(huán)境下,加之內(nèi)燃叉車仍有較大存量,叉車“油改電”成為傳統(tǒng)內(nèi)燃叉車向電動叉車過渡最簡單實用的技術解決方案。叉車“油改電”充分利用內(nèi)燃叉車成熟可靠的整機技術和高效完善且成本低廉的供應鏈體系,并結(jié)合國內(nèi)鋰電池的產(chǎn)業(yè)優(yōu)勢和技術成本優(yōu)勢,有效降低內(nèi)燃叉車轉(zhuǎn)換為電動叉車的門檻,加快了電動叉車廣泛應用的步伐。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國叉車行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告》。智研咨詢是中國領先產(chǎn)業(yè)咨詢機構,提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國叉車行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告

《2025-2031年中國叉車行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告》共八章,包含中國叉車租賃市場現(xiàn)狀與前景分析,中國叉車制造行業(yè)主要企業(yè)經(jīng)營分析,中國叉車制造行業(yè)發(fā)展前景及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國叉車行業(yè)重點企業(yè)分析:杭叉集團VS安徽合力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國叉車行業(yè)現(xiàn)狀及趨勢分析:電動化加速明顯[圖]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)