綜合而言,2020年受國際疫情影響,全球銅精礦供應緊張,加工費持續下行,銅冶煉環節運行壓力持續上升。2020年,中國銅消費整體呈現恢復性向好態勢,表現好于預期,其中初級消費表現好于終端消費。銅價格受宏觀面等多重因素帶動,強勢上行,帶動采選環節經營向好。總體看,銅產業景氣指數向好態勢并不穩固,產業內結構矛盾長期存在。初步預計,近期中國銅產業景氣指數仍將位于“正常”區間運行。

2020年12月,中國銅產業月度景氣指數為37.8,較上月上升1.7個點;先行合成指數為98.5,較上月上升3.3個點;一致合成指數為69.8,較上月上升0.3個點。

2019年12月-2020年12月中國銅產業月度景氣指數

時間 | 先行合成指數(2005年=100) | 一致合成指數(2005年=100) | 先行合成指數(2005年=100) |

2019年12月 | 78.5 | 78.1 | 68 |

2020年1月 | 78.6 | 74.7 | 68.1 |

2020年2月 | 77.7 | 71.9 | 66.4 |

2020年3月 | 76.1 | 70.6 | 63.9 |

2020年4月 | 74.8 | 71 | 61.8 |

2020年5月 | 75 | 72.8 | 60.8 |

2020年6月 | 77.2 | 75 | 60.9 |

2020年7月 | 80.8 | 76.1 | 62.1 |

2020年8月 | 84.8 | 75.1 | 64.1 |

2020年9月 | 88.6 | 72.8 | 66 |

2020年10月 | 91.9 | 70.6 | 67.2 |

2020年11月 | 95.2 | 69.5 | 67.8 |

2020年12月 | 98.5 | 69.8 | 68.1 |

資料來源:有色金屬工業協會、智研咨詢整理

2020年12月,中國銅產業月度景氣指數持續回升,位于“正常”區間運行。2020年12月,中國銅產業月度景氣指數為37.8,較上月上升1.7個點。

2019年12月-2020年12月中國銅產業月度景氣指數

資料來源:有色金屬工業協會、智研咨詢整理

2020年四季度,受全球消費復蘇、中國消費好于預期、全球貨幣寬松、美元指數整體下行等多重因素帶動,內、外盤銅金屬價格繼續強勢上行。

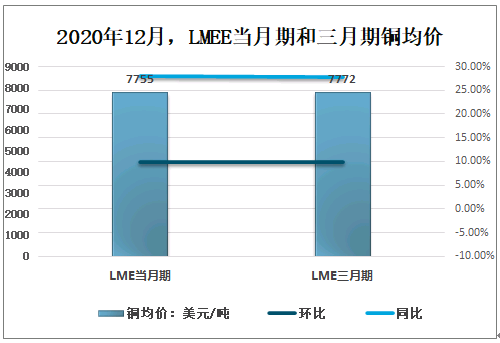

2020年12月,LME當月期和三月期銅均價分別為7755美元/噸和7772美元/噸,環比均上漲9.8%,同比分別上漲27.9%和27.7%。

2020年12月,LMEE當月期和三月期銅均價

資料來源:有色金屬工業協會、智研咨詢整理

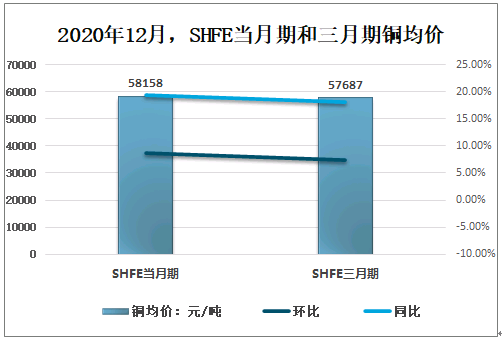

2020年12月,SHFE當月期和三月期銅均價分別為58158元/噸和57687元/噸,環比分別上漲8.7%和7.3%,同比分別上漲19.3%和18.1%。

2020年12月,SHFE當月期和三月期銅均價

資料來源:有色金屬工業協會、智研咨詢整理

銅產業實現利潤同比下降,僅采選環節大幅增長

銅產業經營方面,除銅礦采選環節因價格上行實現利潤同比上漲外,冶煉、加工環節受加工費下行、消費整體不及去年同期影響,實現利潤同比下降。

2020年受國際疫情影響,全球銅精礦供應緊張,加工費持續下行,銅冶煉環節運行壓力持續上升。2020年,中國銅消費整體呈現恢復性向好態勢,表現好于預期,其中初級消費表現好于終端消費。銅價格受宏觀面等多重因素帶動,強勢上行,帶動采選環節經營向好。總體看,銅產業景氣指數向好態勢并不穩固,產業內結構矛盾長期存在。初步預計,近期中國銅產業景氣指數仍將位于“正常”區間運行。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國金屬銅行業發展現狀及發展趨勢預測報告

《2022-2028年中國金屬銅行業發展現狀及發展趨勢預測報告》共十二章,包含2017-2021年中國金屬銅相關產業鏈運行走勢分析,2022-2028年中國金屬銅行業發展前景預測分析,2022-2028年中國金屬銅行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢