東鵬飲料(集團)股份有限公司主營業務為飲料的研發、生產和銷售,主要產品包括東鵬特飲、由柑檸檬茶、陳皮特飲、包裝飲用水等,其中東鵬特飲是公司的主導產品。公司作為能量飲料的先行者之一,致力于推動能量飲料的發展,經過多年努力,成功塑造了廣大消費者熟知的品牌“東鵬特飲”,“年輕就要醒著拼”的品牌主張深入人心。目前,東鵬特飲在我國能量飲料市場占有率排名第二。公司精耕飲料市場,是“新零售”的探索者和踐行者。公司以互聯網為依托,運用大數據、二維碼等技術,對產品生產、營銷和渠道管理進行升級改造,逐步實現精細化管理和精準營銷。目前,公司已形成廣東、安徽、廣西等輻射全國主要地區的生產基地,共有1,000余家經銷商,銷售網絡覆蓋全國近100萬家終端門店。

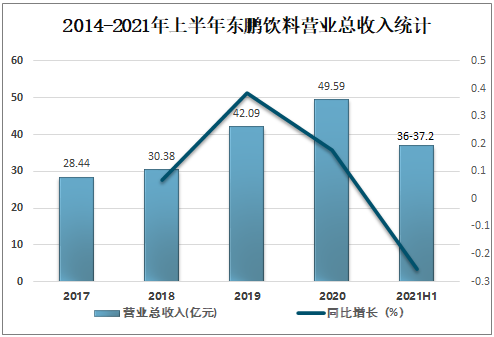

7月14日公司發布2021年半年度業績預告,預計21H1營收為36-37.2億元,同比+45.8%-50.6%;預計21H1歸母凈利潤為6.65~6.85億元,同比+50.7%~55.2%。

2014-2021年上半年東鵬飲料營業總收入統計

資料來源:公司年報、智研咨詢整理

戰略窗口期加快渠道下沉,21Q2收入端維持較高增速21H1公司預計營收為36.00~37.20億元,同比+45.8%~50.6%,高于此前公告區間(32.5~36.5億元);折合21Q2營收為18.89~20.09億元,同比+23.0~30.8%。公司二季度收入端延續高增態勢,我們認為主要得益于:(1)行業處于高景氣與競爭中短期趨緩的戰略窗口期,公司充分享受行業需求放量帶來的紅利,同時搶占部分華彬紅牛非核心市場份額;(2)擴區域與拓渠道:公司在2018年后加快全國化布局,“北上”戰略初見成效,21H1加快在華東、華中、西南地區的渠道下沉,實現傳統+現代+特通全渠道覆蓋,提升鋪市率與覆蓋廣度;(3)加大費用投放:21Q2公司恢復線下費用投放并加大上市宣傳力度,預計對渠道積極性與終端動銷均有明顯提振作用。

短期加大費用投放力度,“搶市場”與“鑄品牌”利在長遠21H1預計歸母凈利潤為6.65~6.85億元,同比+50.7%~55.2%,下線高于此前公告區間下線(5.7~7.2億元);折合21Q2歸母凈利潤為3.23~3.43億元,同比+12.2%~19.1%。

21H1公司歸母凈利率為18.4%,同比+0.6ppt;折合21Q2歸母凈利率為17.1%,同比-1.7ppt。我們認為二季度利潤端增速低于收入端的核心原因在于公司加大了銷售費用投放力度,包括線下恢復費用投放及上市后廣告宣傳力度顯著提升。相較于利潤端,我們認為現階段收入端高增更具意義:(1)行業仍處于“跑馬圈地”時期,當下競爭趨緩的戰略窗口期內,更應關注收入提速帶來的市占率提升,通過規模效應建立起阻擋后發者的壁壘;(2)能量飲料的核心競爭力在于品牌與渠道,我們認為費用率提升雖然短期對盈利造成壓力,但長期有利于提升品牌力與渠道力,鞏固長期競爭優勢。

緊抓戰略窗口期加快全國化布局,第二增長曲線打開成長空間中短期看,行業高景氣度+競爭格局中短期趨緩,公司緊抓戰略窗口期快速搶占市場。

(1)行業高景氣:隨著消費場景拓寬疊加滲透率提升,行業未來1~3年有望實現12%以上的復合增速,遠期則至少有翻倍的空間。(2)競爭中短期趨緩:預計紅牛商標糾紛仍將持續膠著,中短期競爭格局處于較寬松的窗口期,因此東鵬面臨承接非紅牛核心市場與加碼高端市場的機會,有望通過擴區域、拓渠道、加大費用投放來兌現大單品全國化的邏輯。長期看,積極培育第二增長曲線,打開成長與估值空間。能量飲料品類內部,公司近年來培育加汽、零糖二款偏高端產品,有望通過產品升級來突破品牌形象的限制;在能量飲料之外,公司培育有油柑檸檬茶、陳皮特飲等品類,我們認為公司優勢在于能量飲料基礎上的延展,未來不排除切入功能飲料等相近賽道,復制成熟的“東鵬特飲”大單品運作經驗,借用原有飲料渠道優勢,有望培育出第二增長曲線。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國能量飲料行業市場發展規模及市場前景趨勢報告

《2025-2031年中國能量飲料行業市場發展規模及市場前景趨勢報告》共六章,包含中國能量飲料行業競爭狀態及市場格局分析,中國能量飲料產業鏈代表性企業案例研究,中國能量飲料行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國能量飲料行業全景速覽:消費群體不斷擴大,市場競爭激烈[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國能量飲料行業發展現狀及市場競爭格局分析:行業呈現一超三強的格局[圖]](http://img.chyxx.com/2021/12/124125AMJ9_m.jpg?x-oss-process=style/w320)