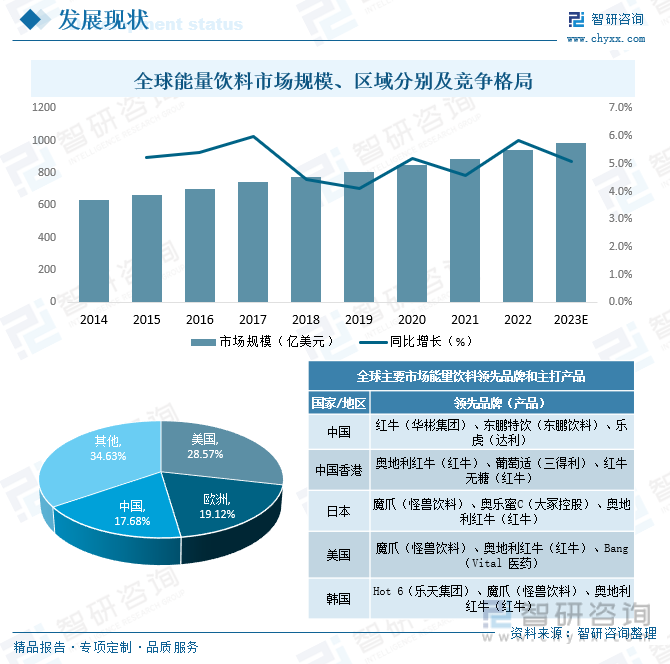

內容概況:隨著工作生活節奏日益加快,使用能量飲料的群體和場景也愈加多元化,能量飲料的主力消費人群從之前的長途司機、藍領工人、快遞員等擴大到白領、學生等高文化程度群體,另外,消費場景也從過往的加班、運動輻射到電競、聚會等休閑娛樂場景,消費場景不斷豐富,驅動能量飲料市場持續擴容,2021年全球能量飲料市場規模達889億元,其中,美國占28.57%,歐洲占19.12%,中國占17.68%,隨著全球能源飲料消費人群進一步擴大,預計2023年全球能量飲料市場規模直逼1000億美元大關。

關鍵詞:能量飲料產業現狀、能量飲料市場格局、能量飲料未來發展趨勢

一、概述

能量飲料是一種能夠提供快速能量的飲品,它主要由咖啡因、牛磺酸、維生素B群、礦物質和糖分等成分組成,能夠起到提神、增加注意力和體力、緩解疲勞等作用,能量飲料按照產品功效和配方不同可以分為具有醒腦功能的能量飲料、具有增強體力和耐力的能量飲料、具有調節免疫功能的能量飲料、具有促進新陳代謝的能量飲料等。

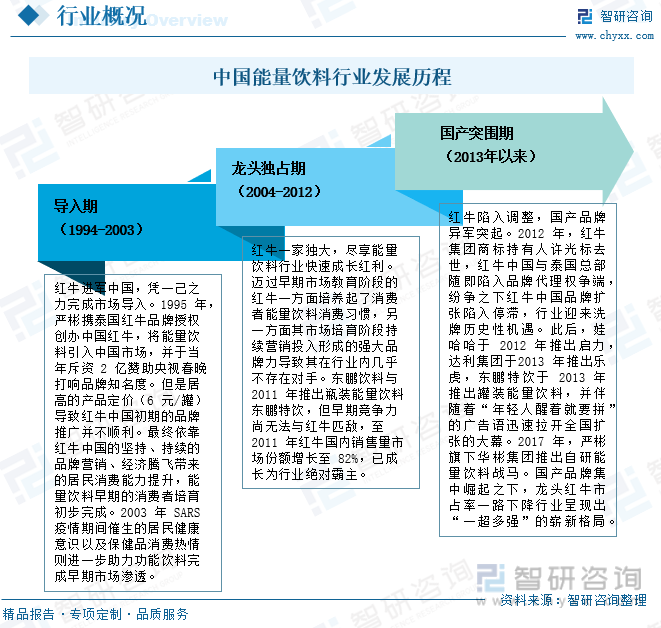

縱觀中國能量飲料行業發展歷程,可以將其劃分為以下三個發展階段:導入期(1994-2003)、龍頭獨占期(2004-2012)和國產突圍期(2013年以來)。1995年,嚴彬攜泰國紅牛品牌授權創辦中國紅牛,將能量飲料引入中國市場,并于當年斥資2億贊助央視春晚打響品牌知名度。但是居高的產品定價(6元/罐)導致紅牛中國初期的品牌推廣并不順利。最終依靠紅牛中國的堅持、持續的品牌營銷、經濟騰飛帶來的居民消費能力提升,能量飲料早期的消費者培育初步完成。東鵬飲料與2011年推出瓶裝能量飲料東鵬特飲,但早期競爭力尚無法與紅牛匹敵,至2011年紅牛國內銷售量市場份額增長至82%,已成長為行業絕對霸主。2012年,紅牛集團商標持有人許光標去世,紅牛中國與泰國總部隨即陷入品牌代理權爭端,紛爭之下紅牛中國品牌擴張陷入停滯,行業迎來洗牌歷史性機遇。此后,娃哈哈于2012年推出啟力,達利集團于2013年推出樂虎,東鵬特飲于2013年推出罐裝能量飲料,并伴隨著“年輕人醒著就要拼”的廣告語迅速拉開全國擴張的大幕。2017年,嚴彬旗下華彬集團推出自研能量飲料戰馬。國產品牌集中崛起之下,龍頭紅牛市占率一路下降行業呈現出“一超多強”的嶄新格局。

二、發展環境

近年來,國家對保健食品的監管體系日益完善,2016年5月,國務院辦公廳發布了《關于開展消費品工業“三品”專項行動營造良好市場環境的若干意見》(國辦發[2016]40號),提出了增品種、提品質、創品牌的“三品”專項行動,支持新興品種研發推出,鼓勵國產品牌發展壯大,促進了飲料行業的發展和國產飲料品牌的崛起。隨著人們對能量飲料的科學認識加深和相關企業的大力營銷,逐漸形成了正向的消費反饋,增強了消費者對能量飲料的接受度和主動消費意識。同時,現代社會工作和生活節奏加快,工作時長增加,加之運動、電競、音樂節等能量飲料消費場景不斷拓寬,消費者對能量飲料的需求不斷增長,部分年輕一代消費者養成了對能量飲料的消費習慣,消費人群不斷擴大。

三、發展現狀

隨著工作生活節奏日益加快,使用能量飲料的群體和場景也愈加多元化,能量飲料的主力消費人群從之前的長途司機、藍領工人、快遞員等擴大到白領、學生等高文化程度群體,另外,消費場景也從過往的加班、運動輻射到電競、聚會等休閑娛樂場景,消費場景不斷豐富,驅動能量飲料市場持續擴容,2021年全球能量飲料市場規模達889億元,其中,美國占28.57%,歐洲占19.12%,中國占17.68%,隨著全球能源飲料消費人群進一步擴大,預計2023年全球能量飲料市場規模直逼1000億美元大關。在市占率方面,魔爪、紅牛在全球主要消費國/地區均為主要品牌,但各國/地區的本土品牌也占據一定份額,如中國的東鵬飲料、日本的奧樂蜜、韓國的Hot6。在價格方面,紅牛在全球的價位均處于相對高的地位,魔爪的價格相對低。在功能方面,幾乎所有產品都主打提神抗疲勞,但葡萄適和奧樂蜜還有補充葡萄糖、提高免疫力的功能。

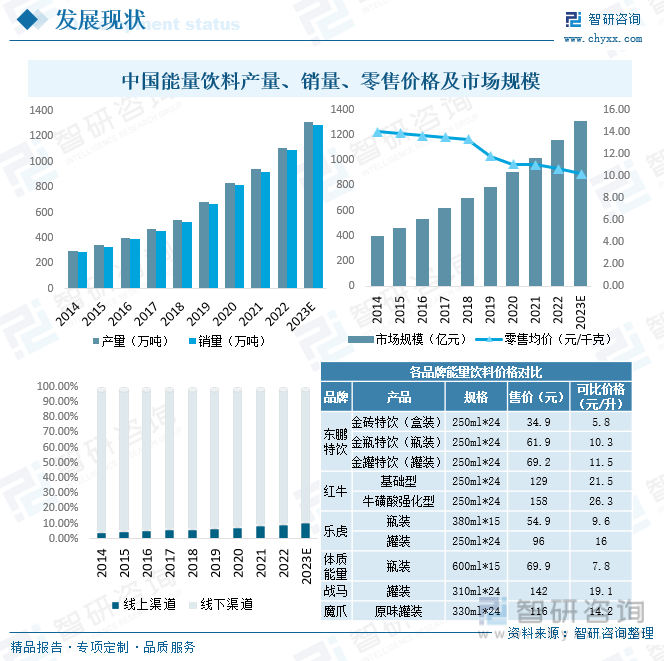

從國內市場來看,能量飲料在中國市場雖起步較晚,但發展迅速,已成為飲料中增速最快的細分品類之一,2021年中國能量飲料產銷量達943萬噸和922萬噸,零售均價為11元/千克,市場規模達1014億元,其中,線下渠道占91.56%,線上渠道占8.44%,雖然近年來中國能量飲料市場發展迅猛,但歐美等發達國家相比,中國能量飲料人均消費量仍然處于較低水平,未來增長空間十分巨大,預計2023年中國能量飲料銷量將達到1289萬噸,市場規模將達到1312億元。從品牌產品價格來看,目前國內能量飲料市場本土品牌主要有東鵬特飲、樂虎等,東鵬特飲目前相對暢銷的500ml裝飲料售價折合8.6元/升(對應4.3元/瓶),遠低于紅牛基礎款21.5元/升(折合5.4元/瓶)的售價。

相關報告:智研咨詢發布的《中國能量飲料行業市場發展規模及市場前景趨勢報告》

四、市場競爭格局

1、整體格局

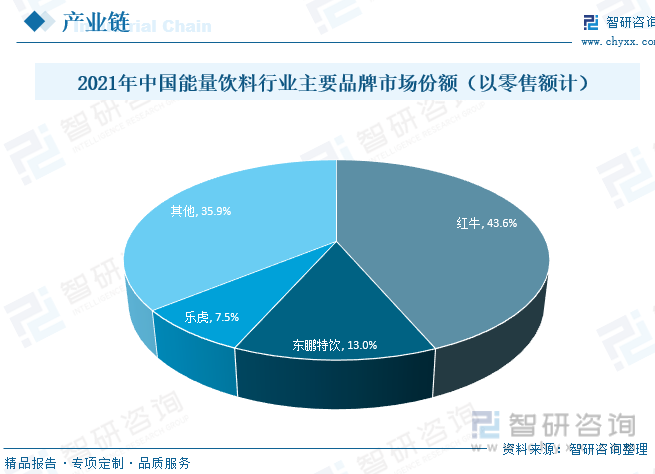

近年來,隨著中國經濟的發展,老百姓溫飽問題已經解決,越來越重視身體健康,從而也認識到運動和體能的重要性,因此解決運動和體能問題就顯得尤為重要了,在經歷了長期的平穩發展之后,中國能量飲料市場近年來進入了快速增長期,眾多廠家紛紛推出自己的能量飲料新品,包括東鵬飲料、達利食品等,2021年紅牛約占中國能量飲料市場份額的43.6%,東鵬特飲占13.0%,樂虎占7.5%,目前,中國能量飲料市場競爭十分激烈。

2、頭部企業分析——東鵬飲料

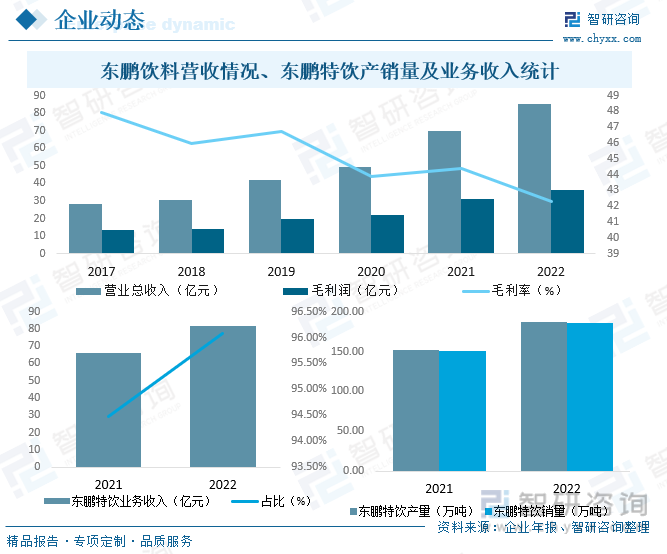

東鵬飲料(集團)股份有限公司,上交所主板上市公司(605499),公司堅持飲料的研發、生產與銷售,鎖定功能飲料賽道,深刻洞察飲料行業的消費趨勢,不斷推進產品升級與產品創新,以牛磺酸、煙酸、B族維生素等營養成分為基礎,細分不同客戶對口味、功能的需求,致力于構建“東鵬能量+”為主品類,同時發展其他多品類飲料,打造綜合功能性的產品矩陣,為消費者提供健康功效飲品。“東鵬特飲”系列產品為公司主品類,富含牛磺酸、賴氨酸、多種B族維生素和其他營養成分,并添加藥品級咖啡因,既保證了東鵬特飲的風味口感,又形成了一套完整科學的抗疲勞體系。東鵬特飲系列產品,目前有6種包裝規格,分為:500ml金瓶特飲、250ml金瓶特飲、250ml金罐特飲、335ml金罐特飲、250ml金磚特飲和250ml金鉆特飲,2022年東鵬飲料東鵬特飲產銷量分別完成187.19萬噸和185.94萬噸,從營收情況來看,2022年東鵬飲料營業總收入達85.05億元,其中東鵬特飲業務收入81.72億元,占營業總收入的96.08%。

五、發展趨勢

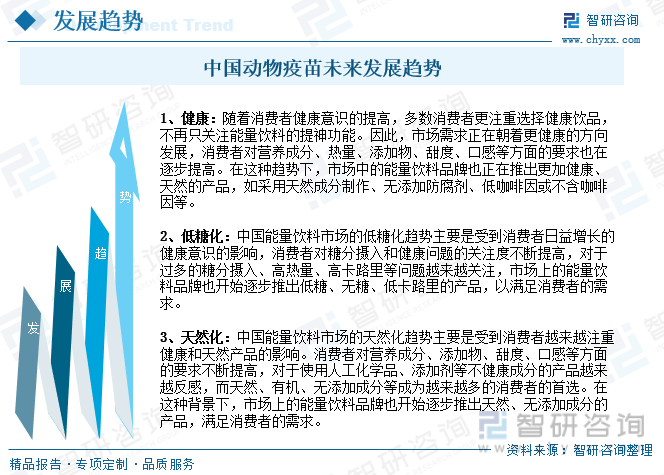

隨著人們健康意識的日益增強,消費者越來越需要天然、美味、健康的產品,天然、綠色、健康、低熱量的果汁、茶/咖啡、草本、減糖能量飲料新品類逐漸流行,中國能量飲料市場目前正經歷著健康、低糖化和天然化的趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國能量飲料行業市場發展規模及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國能量飲料行業市場發展規模及市場前景趨勢報告

《2025-2031年中國能量飲料行業市場發展規模及市場前景趨勢報告》共六章,包含中國能量飲料行業競爭狀態及市場格局分析,中國能量飲料產業鏈代表性企業案例研究,中國能量飲料行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國能量飲料行業發展現狀及市場競爭格局分析:行業呈現一超三強的格局[圖]](http://img.chyxx.com/2021/12/124125AMJ9_m.jpg?x-oss-process=style/w320)

![東鵬飲料2021年半年度業績預告發布!收入維持高增[圖]](http://img.chyxx.com/2021/07/P3198G9I2I_m.jpg?x-oss-process=style/w320)