一、內窺鏡概述

內窺鏡是一種常見的醫療器械,依賴光源輔助,經人體的自然孔道或經手術做的小切口進入人體內,并直接窺視有關部位的變化,是內、外科精細檢查和微創治療的必備工具。內窺鏡在臨床中主要起到診斷及治療作用:診斷功能是臨床醫生通過內鏡獲得實時動態的內部圖像,并且通過合適的器械取得組織進行體外檢測;治療功能則是配合專業的微創手術器具,進行特定的手術治療。按產品結構和形態劃分,內窺鏡可以分為軟鏡和硬鏡。根據使用科室和場景,再分別細分為腹腔鏡、胸腔鏡、關節鏡,和胃鏡、腸鏡、輸尿管軟鏡等。

二、市場現狀

1、供給端分析

從供應端來看,國內內窺鏡企業規模普遍較小、市場集中度較低,高端領域仍依賴進口。根據統計顯示,目前中國內窺鏡生產企業68家,其中領先企業有沈陽沈大內窺鏡有限公司、上海澳華內鏡股份有限公司、北京華科創智健康科技股份有限公司、北京誼安醫療系統股份有限公司、杭州桐廬醫療光學儀器有限公司、上海安翰醫療技術有限公司、上海澳華光電內窺鏡有限公司、深圳開立生物醫療科技股份有限公司、杭州好克光電儀器有限公司等。

2021年中國內窺鏡行業產業圖譜

資料來源:智研咨詢整理

智研咨詢發布的《2022-2028年中國內窺鏡行業市場專項調查及投資前景分析報告》顯示:從企業產品市場布局看,北京華科創智健康科技股份有限公司、北京誼安醫療系統股份有限公司主要布局在消化道電子內窺鏡領域;上海澳華內鏡股份有限公司產品涵蓋鼻咽喉電子內窺鏡、電子結腸內窺鏡、電子上消化道內窺鏡、支氣管電子內窺鏡;深圳開立生物醫療科技股份有限公司產品包括超聲電子上消化道內窺鏡、電子鼻咽喉內窺鏡、電子上消化道內窺鏡、電子下消化道內窺鏡、電子支氣管內窺鏡、腹腔內窺鏡。

內窺鏡行業重點企業產品布局分析

資料來源:智研咨詢整理

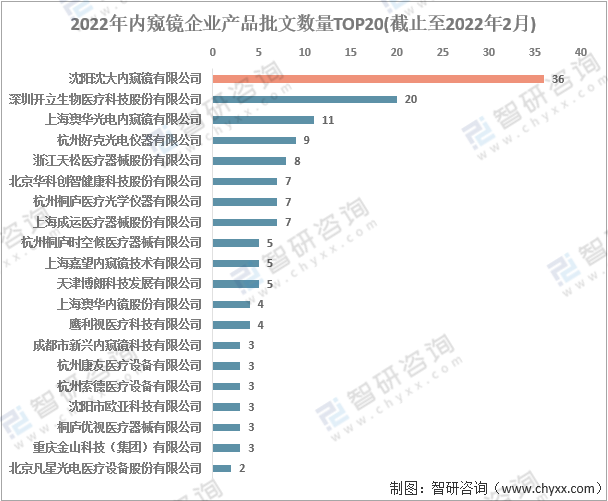

從國家食品藥品監督管理總局數據統計顯示,目前國內擁有內窺鏡產品批文數量最多的是沈陽沈大內窺鏡有限公司,該公司擁有36個內窺鏡產品批文;其次是深圳開立生物醫療科技股份有限公司,擁有20個內窺鏡產品批文;上海澳華光電內窺鏡有限公司擁有11個產品批文排在第三位。排在第4-10位的分別是杭州好克光電儀器有限公司(9個)、浙江天松醫療器械股份有限公司(8個)、北京華創智健康科技股份有限公司(7個)、杭州桐廬醫療光學儀器有限公司(7個)、上海成運醫療器械股份有限公司(7個)、杭州桐廬時空候醫療器械有限公司(5個)、上海嘉望內窺鏡技術有限公司(5個)。

2022年內窺鏡企業產品批文數量TOP20(截止至2022年2月)

資料來源:國家食品藥品監督管理總局、智研咨詢整理

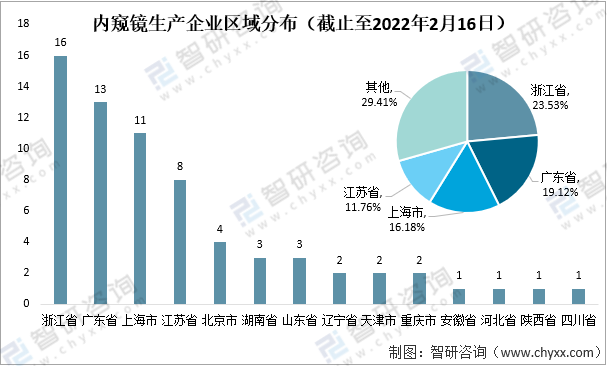

從企業區域分布看,國內內窺鏡生產企業主要集中在沿海發達省份,其中浙江省16家內窺鏡生產企業,處于全國首位,占全國內窺鏡企業數量的23.53%;廣東省13家,排在第二位,占比19.12%;上海市11家,排在第三位,占比16.18%。其余地區內窺鏡企業數量依次是江蘇省(8家)、北京市(4家)、湖南省(3家)、山東省(3家)、遼寧省(2家)、天津市(2家)、重慶市(2家)、安徽省(1家)、河北省(1家)、陜西省(1家)、四川省(1家)。

內窺鏡企業區域分布(截止至2022年1月16日)

資料來源:智研咨詢整理

統計數據顯示,目前國內共有350家內窺鏡及其耗材組件生產企業,其中江蘇省86家,排在首位;廣東省64家,排在第二位;浙江省60家,排在第三位;上海市23家,排在第四位;湖南省22家,排在第五位。國內內窺鏡及其耗材組件生產企業區域分布如下圖所示:

內窺鏡及其耗材組件生產企業區域分布(截止至2022年1月16日)

資料來源:智研咨詢整理

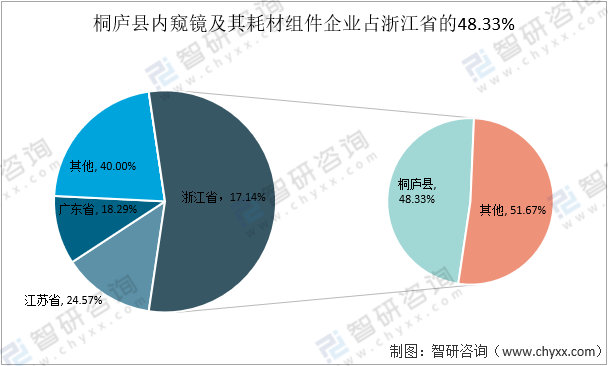

浙江省桐廬縣的醫療器械產業已有近30年的發展歷史,是全國最大硬管內窺鏡生產基地,曾被中國醫療器械行業協會授予“中國醫用內鏡產業基地”稱號,其主打產品——醫用硬管內窺鏡手術器械,在全國醫療器械市場享有較高的知名度和美譽度。數據統計顯示,目前桐廬縣有內窺鏡及其耗材組件生產企業29家,占浙江省總數量的48.33%。

桐廬縣內窺鏡及其耗材組件企業占浙江省的48.33%

資料來源:智研咨詢整理

2、需求市場分析

各級醫院仍是內窺鏡的主要應用市場,醫用內窺鏡在臨床中的運用場景非常廣泛,主要應用于婦科、骨科、泌尿科、神經外科和普外科,其中普外科是內窺鏡市場應用占比最高的科室。

2021年中國內窺鏡行業產業鏈圖譜

資料來源:智研咨詢整理

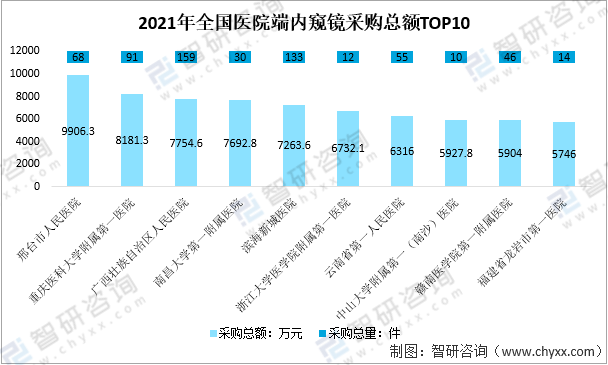

據眾成數科統計,2021年共監測到4394家采購單位公布內窺鏡招投標中標結果,涉及13750條內窺鏡中標結果數據,涵蓋479個品牌商,采購數量共計29682件,采購總額合計140.8億元。

2021年全國醫院內窺鏡采購總額TOP10

資料來源:眾成數科、智研咨詢整理

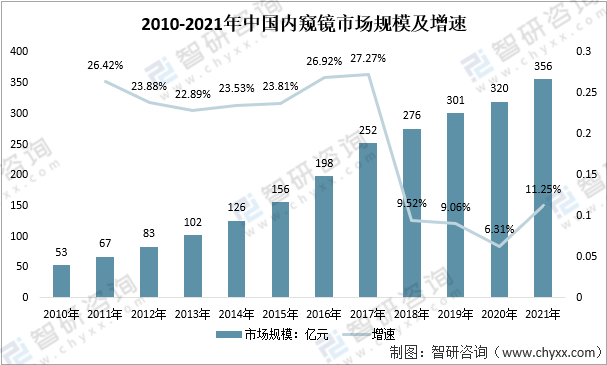

我國內窺鏡市場起步較晚,受益于行業政策的支持、下游市場需求的增加及普及程度的加快,我國內窺鏡在醫用領域的應用市場規模逐年增大。通過測算,2021年中國內窺鏡市場規模達到356億元,較2020年同比增長11.25%,2010 年-2021年的年均增長率達到 19.17%,高于全球內窺鏡市場增速,處于高速增長階段,市場前景廣闊。

2010-2021年中國內窺鏡市場規模及增速

資料來源:智研咨詢整理

相比國際內窺鏡器械勢不可擋的發展勢頭,中國內窺鏡生產企業起步相對較晚,與國外領先企業差距較大。中國軟鏡市場主要由奧林巴斯、富士膠片和賓得三家日企巨頭壟斷,近年來隨著技術的持續進步,國產軟鏡以開立醫療、澳華等為代表的的國產企業逐步實現了技術突破,打破了壟斷。中國硬鏡市場第一梯隊為Karl Storz和奧林巴斯,第二梯隊為史塞克和狼牌,第三梯隊包括沈陽沈大、好克和天松等。目前國內企業內窺鏡產品多集中在中低端市場,部分廠家采取低價競爭的策略來占有市場。

內窺鏡市場競爭現狀

資料來源:智研咨詢整理

三、發展趨勢分析

1、隨著腫瘤早診早治意識的不斷普及,內窺鏡下游市場空間巨大

癌癥防治的關鍵在于“三早”,即早期發現、早期診斷和早期治療。在充分有效且副作用極低的藥物被開發之前,對腫瘤進行早期篩查和早診早治,仍然是降低死亡率的最有效方法。近年來為提高全民癌癥早篩意識國家相關部分發布了多項相關政策:

2021年6月17日,國務院辦公廳發布了《關于印發深化醫藥衛生體制改革2021年重點工作任務的通知》(下稱《通知》),從4大方面提出20項重點工作,明確要擴大高發癌癥篩查覆蓋范圍,啟動縣級癌癥篩查和早診早治中心建設試點。

2021年10月15日,國家衛生健康委網站發布了國家衛生健康委、國家中醫藥管理局和軍委后勤保障部衛生局三部門制定的《腫瘤診療質量提升行動計劃》,部署在2021-2024年這3年里開展腫瘤質量提升行動計劃工作。行動計劃明確提出,要豐富腫瘤診療服務內涵,加強人文關懷,推進腫瘤早期篩查。國家層面再一次將腫瘤早期篩查放在了提高腫瘤診療質量的重點地位,要求各地衛生健康行政部門要加強制度設計,針對適宜腫瘤病種制訂完善篩查指南,明確安全、有效、經濟的篩查方法,結合推進基本公共衛生服務、家庭醫生簽約服務、健康體檢等推進實施。并提出,要廣泛開展培訓和科普宣傳,提高腫瘤早期識別能力和機會性篩查水平,促進早診早治。

2019-2021年國家部委發布的癌癥早篩相關政策

資料來源:智研咨詢整理

2、企業加速布局,國產內窺鏡替代進程加快

隨著社會資本進入內窺鏡行業,國產內窺鏡替代進程加快。從投融資市場看,2021年內窺鏡及其耗材組件市場共有十數起投融資事件,2021年7月15日熒光導航內窺鏡領先企業歐譜曼迪完成數億元人民幣D輪融資;2021年8月5日新光維醫療憑借內窺鏡光學成像及圖像處理的技術突破,一舉拿下4億元A輪融資。

2021年中國內窺鏡市場投融資事件

資料來源:智研咨詢整理

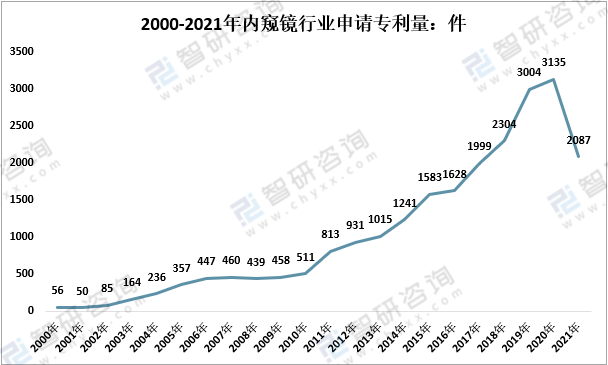

從技術研發看,國內內窺鏡企業不斷突破核心技術壁壘,2000-2020專利申請量穩步上升,由2000年的56件增長至2020年的3135件,2021年專利申請量下滑至2087件,但仍處于較高水平。

2000-2021年內窺鏡行業申請專利量

資料來源:佰騰、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國內窺鏡行業市場調查研究及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國一次性支氣管內窺鏡行業市場分析研究及投資趨勢研判報告

《2025-2031年中國一次性支氣管內窺鏡行業市場分析研究及投資趨勢研判報告》共十章,包含中國一次性支氣管內窺鏡行業代表性企業布局案例研究,中國一次性支氣管內窺鏡行業市場前景預測及發展趨勢,中國一次性支氣管內窺鏡行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢