一、產品體系——超聲、內窺鏡并駕齊驅

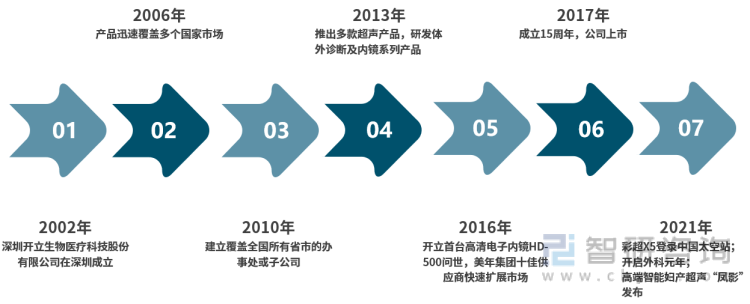

開立醫療前身深圳開立有限公司由姚錦鐘先生于 2002 年主導創立。姚錦鐘先生是我國超聲儀器工業的先行者和奠基人之一,曾創建汕頭超聲研究所,并擔任所長至 2002 年。深圳開立生物醫療科技股份有限公司2002年在深圳成立,企業成立初期深耕于彩超系列產品,于2004年發布第一臺15英寸LCD大屏幕全功能便攜彩超產品,2006年開始產品暢銷海內外,2012年為滿足快速增長的市場需求,開立醫療全面擴大生產基地,2013年推出多款超聲新品,并研發體外診斷及內鏡系列產品,隨后幾年內產品技術不斷取得突破,推出首臺高清電子內鏡HD-500,2017年多個系列產品騰飛,公司上市,2018年并購威爾遜、和一醫療,企業規模迅速擴大,2021年微創外科硬式內鏡(4K)問世,開啟外科元年,發布高端智能婦產超聲“鳳影”。過去二十年是中國經濟騰飛的二十年,也是開立醫療發展的黃金十年,目前開立醫療已經成長為中國醫療器械產業領先企業,成為不可多得的民族品牌。

開立醫療發展歷程

資料來源:公司官網、智研咨詢整理

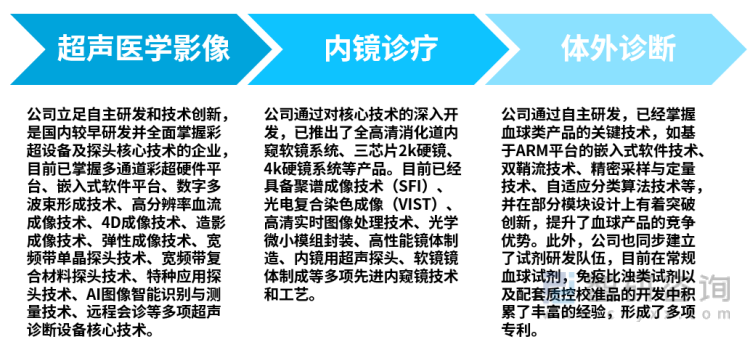

目前開立醫療主要產品包括醫用超聲診斷設備(主要為彩色多普勒超聲診斷設備與B型超聲診斷設備)、醫用內窺鏡設備以及體外診斷產品等,目前已形成了豐富的產品型號體系;同時,公司的血液分析儀產品也在逐步走向市場。開立醫療是一家定位要建立“專科優勢”的醫療器械公司,在超聲和內鏡領域,技術研發實力強。經過10多年的發展,內鏡領域部分產品在國內市場占有率領先;在超聲領域,也取得耀眼的成績,位居全國超聲企業前列。

開立醫療主要業務情況

資料來源:公司官網、智研咨詢整理

近年來,開立醫療相繼推出S60、P60等高端機型,并基于高端產品平臺衍生出P50、P40、P20、P10等小型產品系列。2021年公司便攜式彩超X5入駐中國空間站,說明市場對產品質量的認可。2022年4月1日,公司HD-550電子內窺鏡系統已獲美國FDA批準。內鏡領域,公司于 2016 年推出國產首臺高清電子內鏡系統 HD-500,獲得市場廣泛認可。并于 2018 年推出了首臺搭載 iEndo智能平臺的 HD-550 系統,公司在電子內窺鏡高端市場競爭力進一步提升。

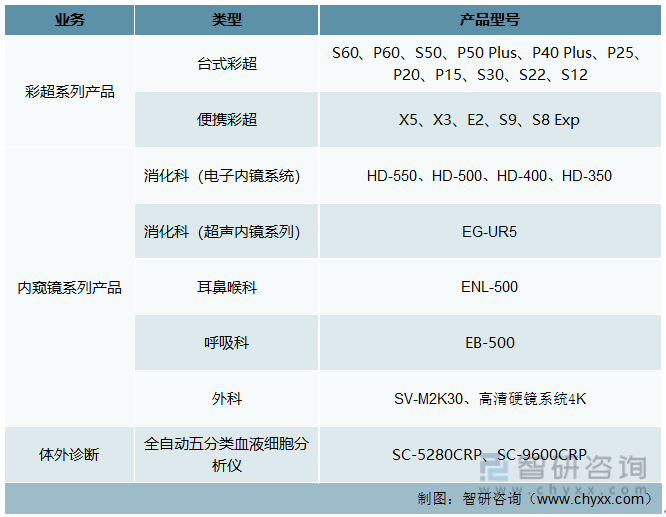

開立醫療彩超及內窺鏡產品系列

資料來源:公司官網、智研咨詢整理

二、經營情況——內窺鏡產品發展迅猛,彩超業務仍是主力

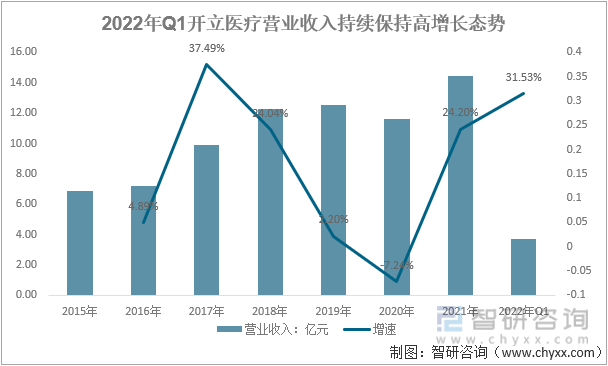

2015年以來開立醫療營業收入除2020年外均保持正增長的態勢,2016-2019年營業收入分別為4.89%、37.49%、24.04%、2.2%,2020年受疫情影響,營業收入同比下滑7.24%,2021年隨著疫情的緩解以及2020年疫情下的高增基背景,營業收入同比增長24.2%。2022年Q1營業收入3.71億元,同比增長31.53%。整體來看,開立醫療發展勢頭良好。

2022年Q1開立醫療營業收入持續保持高增長態勢

資料來源:公司年報、智研咨詢整理

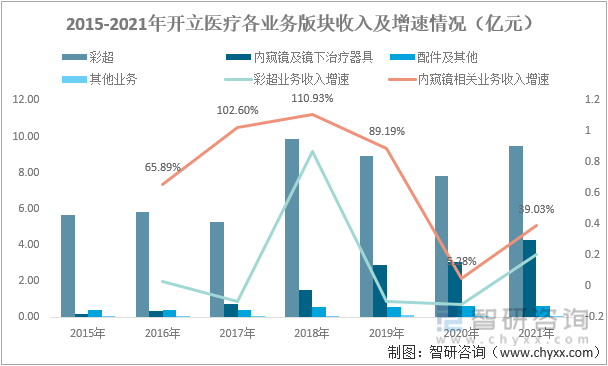

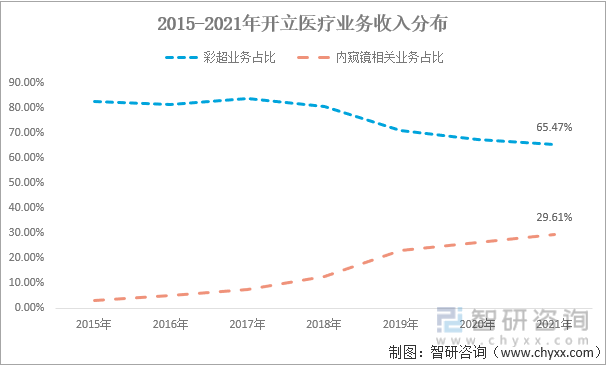

分產品看,2020年開立醫療調整公司產品戰略,徹底的摒棄了盈利能力較差傳統的B超業務,同時把彩超產品、內窺鏡產品、血液分析儀產品作為公司的三大核心產品業務。從各大業務的表現來看,彩超業務仍是公司業務主力版塊,2015-2018年彩超業務是開立醫療核心業務,業務收入占總收入的比重維持在80%以上,2018年以后隨著內窺鏡產品技術的穩步提升,彩超業務占比呈現下滑態勢,但仍占據主導地位,2019年-2021年彩超業務占比分別為71.02%、67.43%、65.47%。內窺鏡及鏡下治療器具業務近年來增長迅猛,2017年、2018年、2019年收入增速分別高達102.60%、110.93%、89.19%,即便是在2020年新冠疫情大環境下,收入仍表現為正增長,2021年該業務收入增速回升至39.03%。未來,開立期望能夠形成超聲、軟鏡、硬鏡、耗材、心內等多產線戰略,實現從內科到“內科+外科”、從診斷到“診斷+治療”、從設備到“設備+耗材”的模式擴展。

2015-2021年開立醫療業務版塊收入及增速情況(億元)

資料來源:公司年報、智研咨詢整理

2015-2021年開立醫療業務收入分布

資料來源:公司年報、智研咨詢整理

從盈利能力看,開立醫療產品整理毛利率在65%(±5%)浮動,其中2015年最低為62.80%,2018年最高達69.87%。目前公司盈利能力較強的業務版塊主要是彩超和內窺鏡兩大業務版塊,彩超版塊毛利率維持在較高區間內波動,2018年毛利率71.22%,為近幾年最高,2021年66.73%,與2015年基本持平;內窺鏡及鏡下治療器具版塊毛利率除2019年外呈現直線增長的態勢,毛利率從2015年的43.81%增長至2021年的68.68%,2021年公司該業務版塊毛利率水平略高于彩超版塊業務。

2015-2021年開立醫療毛利率情況(分業務版塊)

資料來源:公司年報、智研咨詢整理

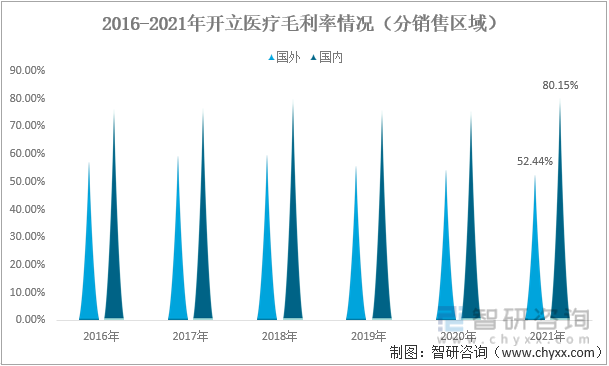

據相關統計,開立醫療已有超過 30 款產品獲得 FDA 或 CE 認 證,其中 S50、S60、P60、HD-500 等高端產品先后獲得 FDA 注冊及 CE 認證, 2022 年 4 月 1 日,公司 HD-550 高端軟鏡最新獲得 FDA 最新認證。2021年開立醫療海外市場營收占總收入的比重為46.07%。從銷售區域盈利能力看,國內市場盈利能力明顯要高于海外市場,2021年開立醫療國內市場毛利率為80.15%,而海外市場僅為52.44%,較國內市場毛利率低27.71個百分點。這主要是由于國內外市場主銷產品導致的,高端彩超及內窺鏡產品國外知名領先企業仍然占據市場主導,包括開立醫療在內的國內醫療器械生產商出口的產品以中低端為主,中低端產品的毛利率水平較高端產品有著明顯的差距。

2015-2021年開立醫療毛利率情況(分銷售區域)

資料來源:公司年報、智研咨詢整理

三、研發投入——研發投入增長,內窺鏡技術實力提升

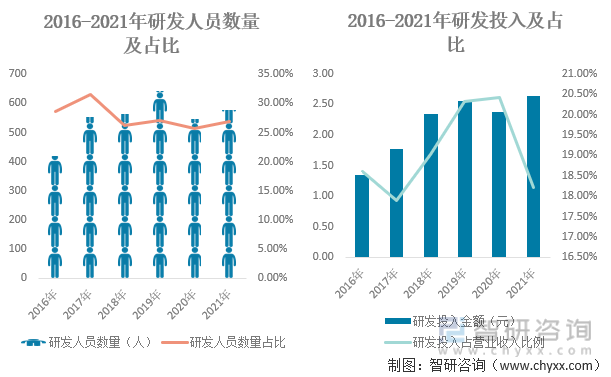

醫療器械行業屬于技術密集型產業,技術能力對企業的盈利能力有著較大影響。開立醫療自創立以來重視技術能力建設,截止至2021年底公司共有578名研發人員,其中本科278人,碩士236人,研發人員數量占公司員工比重為26.81%,碩士以上學歷占比超過40%;2021年公司研發投入2.63億元,占公司營業收入比例為18.21%,近年公司研發投入維持在營業收入的20%左右。公司除深圳總部的研發中心外,還設有美國硅谷研發中心(Sonowise)、美國西雅圖研發中心(Bioprober)、日本東京研發中心(開立日本)、上海研發中心(上海愛聲)、哈爾濱研發中心(哈爾濱開立)、武漢研發中心(武漢開立),開展包括下一代超聲系統、高性能探頭、高清內窺鏡、超聲內鏡、血管內超聲(IVUS)等新產品的研發,并擁有多名具有數十年行業經驗的資深技術專家。

2016-2021年開立醫療研發投入情況

資料來源:公司年報、智研咨詢整理

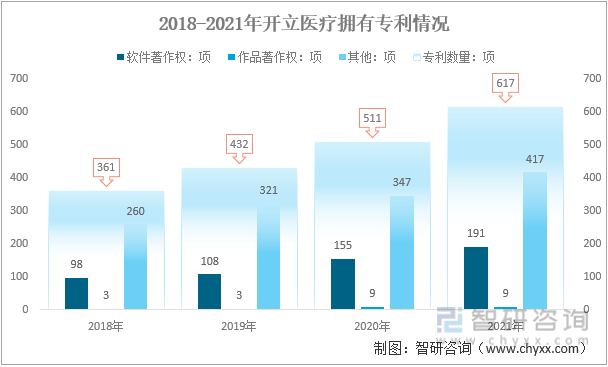

根據相關資料顯,開立醫療及其子公司已擁有境內外各項發明專利、實用新型專利及外觀設計專利共計 617 項,擁有軟件著作權共 191 項、作品著作權 9 項,產品技術達到國內領先和國際先進水平。

2018-2021年開立醫療擁有專利情況分析

資料來源:公司年報、智研咨詢整理

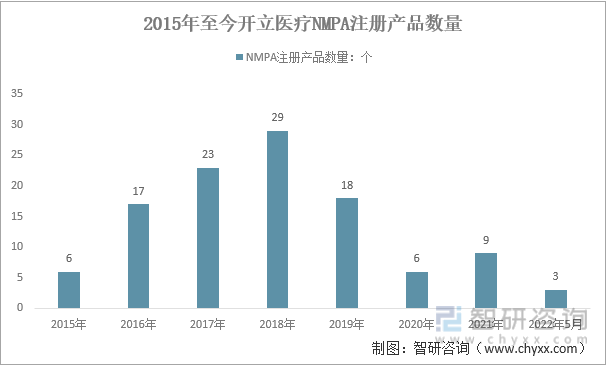

開立醫療2021年完成了9款新產品的醫療器械注冊,截止到2022年5月共完成3項醫療器械產品注冊。從歷年產品注冊數量看,2015-2018年注冊的醫療器械產品數量呈直接增長,2018年注冊數量是近年來的峰值,為29個,隨后幾年產品注冊數量開始遞減,這主要是產品的技術難度變大及研發周期變長所致。超聲方面,開立醫療發布了新一代高端超聲60平臺,大幅提升其集成度、運算性能、軟件新功能等方面性能;軟鏡方面,一季度已經發布了光學放大、可變硬度鏡體、細鏡等新鏡種,不斷縮小與日系品牌的差距,后續開立醫療將不斷擴展科室覆蓋,逐步進入呼吸科、外科等領域,同時研發出十二指腸鏡、凸陣超聲內鏡等。

2015年至今開立醫療NMPA注冊產品數量走勢圖

資料來源:國家食品藥品監督管理局、智研咨詢整理

從2021年至今開立醫療產品注冊集中在內窺鏡領域,包括電子上消化道內窺鏡、電子下消化道內窺鏡、腹腔內窺鏡、超聲電子上消化道內窺鏡、電子支氣管內窺鏡等多款產品。據悉,公司 2012 年切入內窺鏡領域,分別于 2016 年推出的首款高清內鏡 HD-500,2018 年推出 的 HD-550 系列高清內鏡收獲臨床高口碑,呼吸科高清支氣管鏡在臨床使用中得到了三甲醫院專家認可。2021 年公司在研發方面取得不錯進展, P50 plus、 P40 plus、 P50Elite、 P40 Elite系列中高端超聲產品順利發布,搭載 AI 技術的婦產專科彩超 P60 快速上量;內鏡領域,消化科高端鏡種環陣超聲內鏡、呼吸科第二代支氣管鏡順利發布,光學放大等高端功能逐步導入,新開發的 4K-30 硬鏡代表公司真正進入微創外科領域。

2021-2022年5月開立醫療NMPA注冊產品一覽

資料來源:國家食品藥品監督管理局、智研咨詢整理

四、銷售情況——高端系列占收入比重迅速提升

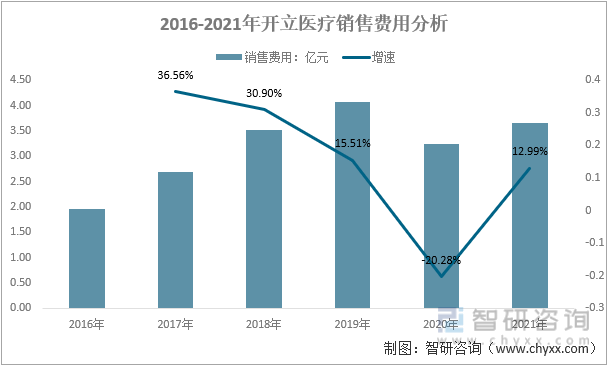

公司的銷售費用保持在較高水平,除2020年疫情外,2016年以來的其他年份銷售費用均呈現較高的增速,2021年銷售費用3.67億元,同比增長12.99%。大力推廣2018 年推出的高端彩超 S60 與高清內鏡 HD-550 等高端產品會導致銷售費用進一步增加。

2016-2021年開立醫療銷售費用分析

資料來源:公司年報、智研咨詢整理

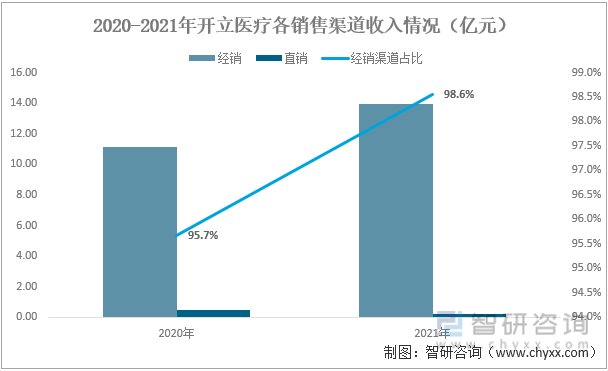

銷售渠道方面,為提升市場覆蓋率,快速推動公司產品拓展更為廣闊的市場,公司目前采用“經銷和直銷相結合、經銷為主直銷為輔” 的銷售模式,一方面加強公司自有銷售團隊的專業化隊伍建設,同時快速發展各產品線有較強區域銷售能力的專業代理商和渠道。2021 年,公司國內營銷體系改革穩步推進,核心代理商數量顯著增長,營銷體系渠道建設進一步增強。2021年開立醫療經銷渠道收入13.94億元,直銷渠道收入0.2億元,經銷渠道收入占98.6%,占據絕對主導地位。目前已建立一支專業化銷售團隊,營銷網絡覆蓋全球近 130 個國家和地區,在全球品牌推廣、經銷商培訓等方面具備優勢。

2020-2021年開立醫療各銷售渠道收入情況(億元)

資料來源:公司年報、智研咨詢整理

公司超聲產品在國內三級醫院裝機良好,收入占國內超聲收入的比重已經接近30%。內鏡產品線HD-500、HD-550的收入占公司內鏡整體收入的比例已經達到50-60%,整條產品線毛利率提升明顯。三級醫院收入占比達到27%,三級醫院截止2021年底已經完成200多家的裝機,2022年一季度持續有突破,一些頂級的三甲醫院例如北京友誼、武漢協和、上海中山都順利裝機,臨床反饋良好。另外,在HD-550上鏡體主機比已經超過3.5:1,公司越來越多的產品被臨床認可,作為工作用機。

五、發展展望——業績進一步增高

2022年一季度國內疫情仍在局部地區爆發,全國各地防疫形勢仍然嚴峻,疊加海外局勢動蕩,俄烏沖突進一步升級,國內各方對于經濟形勢的預期不容樂觀。疫情的持續偶發對企業的營銷活動產生了較大的不利影響,商業活動受到了較大的限制。全球局勢動蕩,芯片、電子元器件等高端生產要素面臨漲價的風險,也會對公司的盈利能力產生影響。但總體看,目前國內大力發展醫療器械新基建,國產醫療器械替代率穩步上升,在需求的拉動下醫療器械市場規模仍將持續增長。開立醫療多年來在超聲和內窺鏡領域積累了深厚的技術實力和良好的產品口碑,隨著中高端系列的持續發力,醫療器械國產替代率的提高,開立醫療業績將進一步走高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國內窺鏡行業市場專項調查及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國一次性支氣管內窺鏡行業市場分析研究及投資趨勢研判報告

《2025-2031年中國一次性支氣管內窺鏡行業市場分析研究及投資趨勢研判報告》共十章,包含中國一次性支氣管內窺鏡行業代表性企業布局案例研究,中國一次性支氣管內窺鏡行業市場前景預測及發展趨勢,中國一次性支氣管內窺鏡行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢