一、概述

高鐵剎車片是固定在與車輪旋轉的制動鼓或者制動盤上的摩擦材料,通過制動盤和剎車片之間的摩擦作用達到車輛減速的目的。高鐵剎車片主要由粘接隔熱層、鋼板和摩擦塊構成。

早期國際上只有德國、法國和日本等少數幾個國家能夠生產高鐵剎車片,其中德國克諾爾公司壟斷全球60%以上市場。我國高鐵列車開通后,高鐵剎車片全部依賴進口,且在2012年前處于技術保護期,進口高鐵剎車片普遍存在價格高、供貨周期長和售后服務差等問題。2013年,以天宜上佳、浦然和博深工具為代表的企業逐步進入高鐵剎車片領域,開啟了國產替代之路。

發展歷程

資料來源:智研咨詢整理

二、發展背景

中國城鎮化率不斷提升,由2011年的51.83%提升至2021年的64.72%,提升了12.89個百分點,而城鎮化的提升離不開高鐵。一方面,中國是一個擁有超14億人口的國家,國土面積達960萬平方千米,無論是從出行人口數量還是距離都離不開鐵路交通渠道,尤其是高鐵;另一方面,鐵路作為國家重要基礎設施、國民經濟大動脈和大眾化交通工具,在統籌城鄉和區域發展中肩負重大責任。鐵路具有占地少、能耗低、污染小的優勢,加快鐵路特別是高速鐵路發展,對于我國建立資源節約型和環境友好型的發展模式具有特殊意義。

2011-2021年中國城鎮化率

資料來源:國家統計局、智研咨詢整理

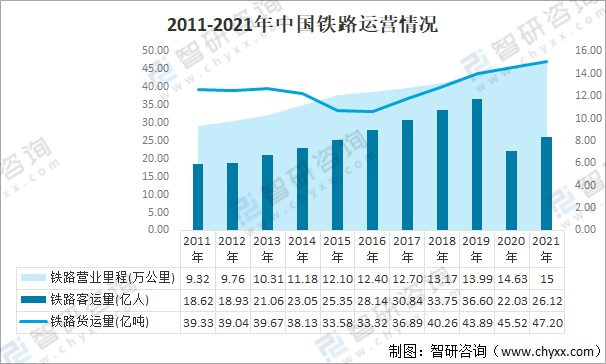

近年來,國家持續加大對鐵路行業的投資力度,不斷推進該行業現代化進程,鐵路行業得到了快速的發展。截止2021年年底,中國鐵路營業歷程超15萬公里,客運量為26.12億人,貨運量為47.20億噸。

2011-2021年中國鐵路運營情況

資料來源:國家統計局、智研咨詢整理

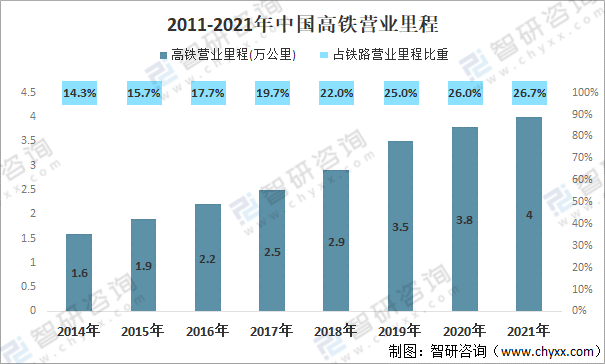

在鐵路交通快速發展的進程下,隨著技術的完善及政策的推動,高速鐵路作為其中的重要部分,也得到了迅猛的發展。從2008年8月1日第一條高鐵開通,到“四縱四橫”高鐵主骨架的建成,再到現在“八縱八橫”主通道的如期推進,高速鐵路連接著全國28個省份,中國已逐步成為“高鐵社會”。截止2021年年底,中國高鐵營業里程超4萬公里,占鐵路營業歷程的26.7%,較2014年提升了12.4個百分點。

2011-2021年中國高鐵營業里程

資料來源:國家統計局、智研咨詢整理

中國動車保有量不斷增加,為高鐵剎車片提供了廣闊的市場;根據國家鐵路局數據:2020年中國共有3918組動車,31340輛動車,較上年新增加動車2021輛。

2013-2020年中國動車保有量

資料來源:國家鐵路局、智研咨詢整理

三、市場需求

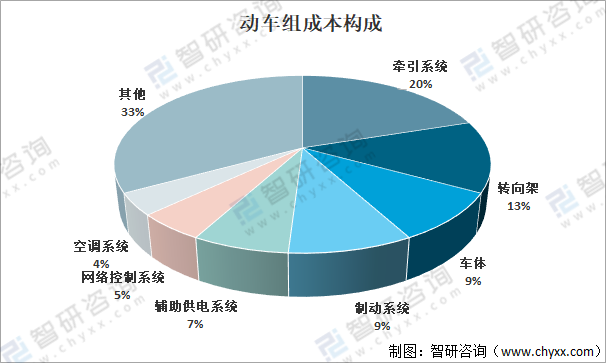

高鐵裝備制造技術復雜,具體有九大關鍵技術,制動系統是其中之一。高鐵國產化的九大關鍵技術分別為:車組集成、車體、轉向架、牽引變壓器、主變流器、牽引電機、牽引傳動控制系統、列車控制網絡系統和制動系統,其中制動系統成本占比9%左右。經過長久的科研攻關,目前大部分技術均實現了國產化,僅在受電弓和制動系統國產化率較低。

動車組成本構成

資料來源:公開資料整理

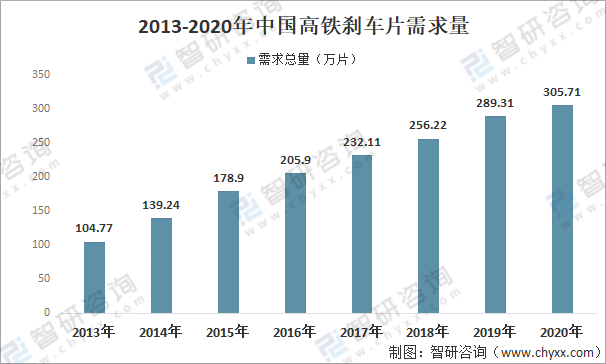

從市場需求量來看,高鐵剎車片是短周期耗材,一列動車組一年需更換剎車片約4次,每輛動車組需求數量約為24片。依此計算2020年我國高鐵剎車片需求總量達到305.71萬片,較2019年同比增長5.7%,受疫情影響,由于許多高鐵停運,因此中國高鐵剎車片需求量增速放緩。

2013-2020年中國高鐵剎車片需求量

資料來源:智研咨詢整理

其中更換需求量達300.86萬片,占總需求量的98.4%;新增配套需求量為4.85萬片,占總需求量的1.6%。

2013-2020年中國高鐵剎車片需求量分布

資料來源:智研咨詢整理

四、市場規模

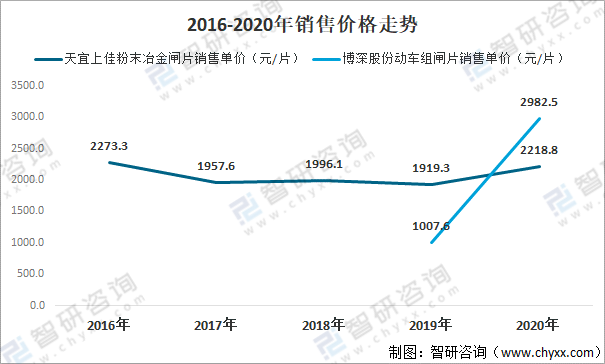

隨著中國企業打破高鐵剎車片行業技術壁壘后,價格不斷下降,相較于國外企業價格,中國本土企業價格更具有優勢,以天宜上佳、博深股份為例,2020年天宜上佳粉末冶金閘片銷售單價為2218.8元/片,博深股份動車組閘片銷售單價為2982.5元/片。

2016-2020年銷售價格走勢

資料來源:公司年報、智研咨詢整理

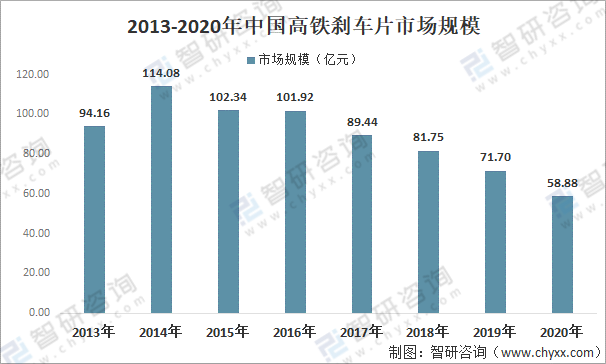

在價格不斷下降的情況下,中國高鐵剎車片行業市場規模也呈下降走勢,數據顯示,2020年我國高鐵剎車片市場規模約58.88億元,較2019年同比下降17.9%。

2013-2020年中國高鐵剎車片市場規模

資料來源:智研咨詢整理

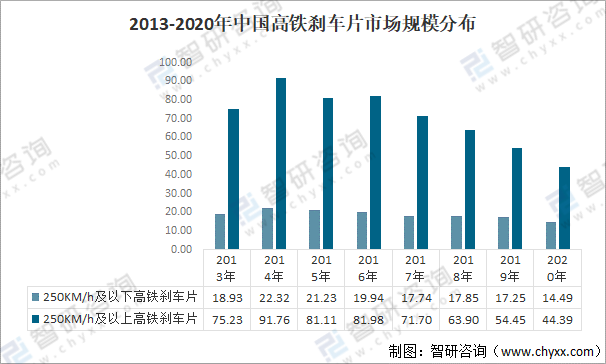

其中,250KM/h及以下高鐵用剎車片規模14.49億元;300KM/h及以上高鐵用剎車片規模44.39億元。

2013-2020年中國高鐵剎車片市場規模分布

資料來源:智研咨詢整理

五、企業格局

目前中國高鐵剎車片行業內的企業主要有北京天宜上佳高新材料股份有限公司、德國克諾爾集團在中國的全資子公司克諾爾車輛設備(蘇州)有限公司、中車戚墅堰機車車輛工藝研究所有限公司、北京浦然軌道交通科技有限公司、北京瑞斯福高新科技股份有限公司以及博深股份有限公司等。中國高鐵剎車片行業產量仍以外資品牌為主,2020年占比達82%。

2020年中國高鐵剎車片行業產量分布

資料來源:智研咨詢整理

雖然近些年,中國本土企業發展不斷提速,但市場仍被國外企業占據主導地位,國產替代空間大,2020年,天宜上佳市場份額為6.86%,博深股份市場份額為1.17%。預計未來,隨著中國企業研發的進步,在國內市場中,份額將持續擴大,同時隨著“一帶一路”項目的深入可進軍海外市場。

2020年中國高鐵剎車片行業格局

資料來源:智研咨詢整理

六、專利情況

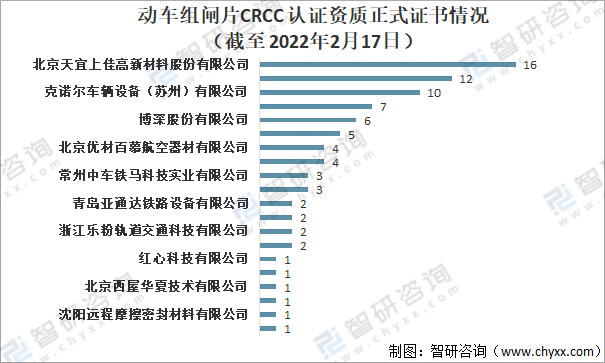

高鐵剎車片是軌道交通車輛的核心關鍵零部件,其狀態直接關系到制動系統的正常運轉和動車組的安全運營。因此,擬進入該行業的企業需要經過較長時間的審核、驗證。供應商生產的高鐵剎車片需要取得CRCC核發的《鐵路產品認證證書》后,方有資格向整車制造企業、系統集成商和各鐵路局供貨。認證通過后,供應商獲證后,在證書有效期內每年至少進行一次監督檢查,并根據產品特性增加監督檢查頻次,準入條件較為嚴格。

截止2022年2月中旬,共有88個動車組閘片CRCC認證資質正式證書,其中北京天宜上佳高新材料股份有限公司以16個證書居全國首位,其次北京浦然軌道交通科技股份有限公司、克諾爾車輛設備(蘇州)有限公司分別為12個、10個。

動車組閘片CRCC認證資質正式證書情況(截至2022年2月17日)

資料來源:CRCC、智研咨詢整理

2021年重點企業部分相關專利情況

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國高鐵剎車片行業市場調查及未來前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高鐵剎車片行業市場調查及未來前景預測報告

《2025-2031年中國高鐵剎車片行業市場調查及未來前景預測報告》共十二章,包含2020-2024年中國鐵路業的發展現狀分析,2025-2031年中國高鐵剎車片行業投資與發展前景分析,2025-2031年中國高鐵剎車片產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國高鐵剎車片行業全景速覽:高鐵車輛數量逐年增加,從而推動了行業市場需求[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國高鐵剎車片行業概況:需求不斷增加,國產化替代加快[圖]](http://img.chyxx.com/2021/01/20210117141846.png?x-oss-process=style/w320)