一、相關(guān)政策

信創(chuàng),即信息技術(shù)應(yīng)用創(chuàng)新產(chǎn)業(yè),其是數(shù)據(jù)安全、網(wǎng)絡(luò)安全的基礎(chǔ),也是新基建的重要組成部分。信息技術(shù)應(yīng)用創(chuàng)新發(fā)展是目前的一項(xiàng)國(guó)家戰(zhàn)略,也是當(dāng)今形勢(shì)下國(guó)家經(jīng)濟(jì)發(fā)展的新動(dòng)能。發(fā)展信創(chuàng)是為了解決本質(zhì)安全的問(wèn)題。本質(zhì)安全也就是說(shuō),現(xiàn)在先把它變成我們自己可掌控、可研究、可發(fā)展、可生產(chǎn)的。信創(chuàng)產(chǎn)業(yè)發(fā)展已經(jīng)成為經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型、提升產(chǎn)業(yè)鏈發(fā)展的關(guān)鍵,從技術(shù)體系引進(jìn)、強(qiáng)化產(chǎn)業(yè)基礎(chǔ)、加強(qiáng)保障能力等方面著手,促進(jìn)信創(chuàng)產(chǎn)業(yè)在本地落地生根,帶動(dòng)傳統(tǒng)IT信息產(chǎn)業(yè)轉(zhuǎn)型,構(gòu)建區(qū)域級(jí)產(chǎn)業(yè)聚集集群。

信創(chuàng)產(chǎn)業(yè)推進(jìn)的背景在于,過(guò)去中國(guó)IT底層標(biāo)準(zhǔn)、架構(gòu)、產(chǎn)品、生態(tài)大多數(shù)都由國(guó)外IT商業(yè)公司來(lái)制定,由此存在諸多的底層技術(shù)、信息安全、數(shù)據(jù)保存方式被限制的風(fēng)險(xiǎn)。

2019年我國(guó)提出發(fā)展信創(chuàng)產(chǎn)業(yè),隨后出臺(tái)了一系列支持政策,2020年作為信創(chuàng)發(fā)展元年,國(guó)家一連頒布多項(xiàng)政策對(duì)信創(chuàng)產(chǎn)業(yè)發(fā)展規(guī)劃提出相關(guān)規(guī)定。

中國(guó)信創(chuàng)產(chǎn)業(yè)國(guó)家層面政策分析

資料來(lái)源:智研咨詢整理

二、產(chǎn)業(yè)鏈

信創(chuàng)產(chǎn)業(yè)生態(tài)體系龐大,從產(chǎn)業(yè)鏈角度看,主要由基礎(chǔ)硬件、基礎(chǔ)軟件、應(yīng)用軟件、信息安全4部分構(gòu)成。信創(chuàng)涉及到的行業(yè)包括IT基礎(chǔ)設(shè)施:芯片、服務(wù)器、存儲(chǔ)、交換機(jī)、路由器、各種云和相關(guān)服務(wù)內(nèi)容,基礎(chǔ)軟件:數(shù)據(jù)庫(kù)、操作系統(tǒng)、中間件,應(yīng)用軟件:OA、ERP、辦公軟件、政務(wù)應(yīng)用、流版簽軟件,信息安全:邊界安全產(chǎn)品、終端安全產(chǎn)品等。

信創(chuàng)行業(yè)產(chǎn)業(yè)鏈分析

資料來(lái)源:智研咨詢整理

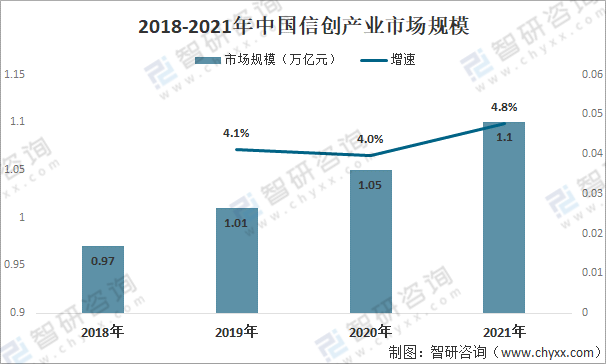

信創(chuàng)產(chǎn)業(yè)發(fā)展初期主要依靠政策驅(qū)動(dòng),為國(guó)內(nèi)IT廠商提供發(fā)展的沃土。在政府、企業(yè)等多方面共同努力下,我國(guó)信創(chuàng)產(chǎn)業(yè)市場(chǎng)規(guī)模不斷擴(kuò)大,呈現(xiàn)出百花齊放、融合應(yīng)用、技術(shù)創(chuàng)新、人才涌動(dòng)的特點(diǎn),市場(chǎng)釋放出前所未有的活力。2020年中國(guó)信創(chuàng)產(chǎn)業(yè)市場(chǎng)規(guī)模為1.05億元,2021年約為1.1億元。

2018-2021年中國(guó)信創(chuàng)產(chǎn)業(yè)市場(chǎng)規(guī)模

資料來(lái)源:億歐智庫(kù)、智研咨詢整理

三、基礎(chǔ)硬件

1.芯片

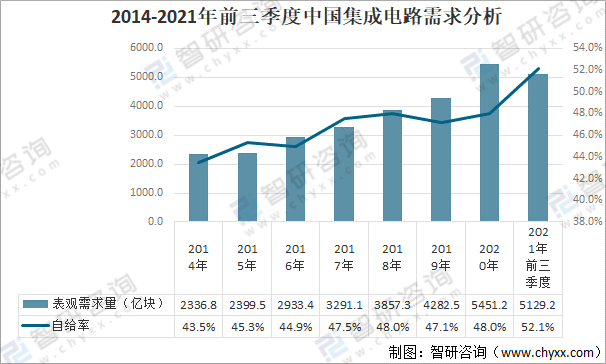

龐大的整機(jī)制造能力意味著巨量的CPU芯片采購(gòu)。近幾年來(lái)國(guó)家對(duì)芯片“卡脖子”問(wèn)題越來(lái)越重視,一直在大力投資發(fā)展國(guó)產(chǎn)自主集成電路產(chǎn)業(yè),自主國(guó)產(chǎn)芯片已從20年前的“基本不可用”發(fā)展到目前的“基本可用”,自給率不斷提升,由2014年的43.5%增加至2021年前三季度的52.1%;根據(jù)國(guó)務(wù)院印發(fā)的《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》要求,中國(guó)芯片自給率要在2025年達(dá)到70%。目前,在資金、管理、人才、設(shè)備、工藝、產(chǎn)品可靠性等方面仍然明顯落后于國(guó)際領(lǐng)先水平,芯片的有效供給與市場(chǎng)需求之間還存在很大缺口。

2014-2021年前三季度中國(guó)集成電路需求分析

資料來(lái)源:智研咨詢整理

2.存儲(chǔ)器

計(jì)算、存儲(chǔ)、通信是三大計(jì)算機(jī)IT核心基礎(chǔ)設(shè)施板塊,作為三大核心板塊之一,無(wú)論是計(jì)算還是通信環(huán)節(jié)都要以存儲(chǔ)為其開端和終點(diǎn),因此存儲(chǔ)板塊在信息產(chǎn)業(yè)的發(fā)展中具備先導(dǎo)性和需求剛性。

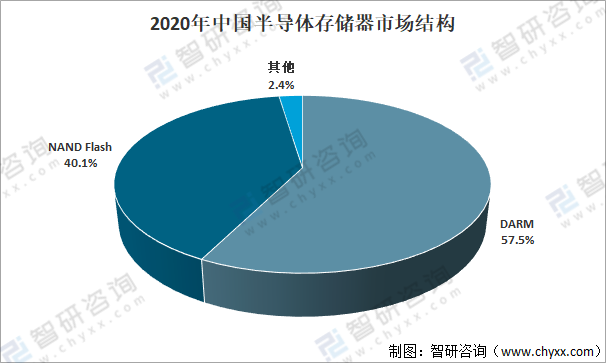

從市場(chǎng)結(jié)構(gòu)來(lái)看,存儲(chǔ)器主要以DRAM、NAND Flash為主,2020年占比分別為57.5%、40.1%。

2020年中國(guó)半導(dǎo)體存儲(chǔ)器市場(chǎng)結(jié)構(gòu)

資料來(lái)源:智研咨詢整理

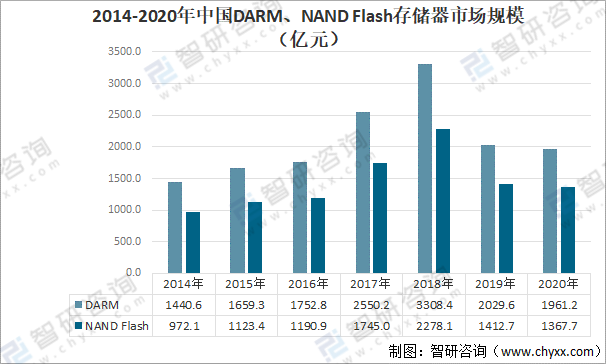

整體來(lái)看,國(guó)內(nèi)的頭部廠商在DRAM及NAND Flash芯片設(shè)計(jì)領(lǐng)域已經(jīng)有所建樹,在中低端市場(chǎng)能夠?qū)崿F(xiàn)國(guó)產(chǎn)化替代,但在高端產(chǎn)品設(shè)計(jì)及芯片制造方面較國(guó)際龍頭企業(yè)還有相當(dāng)差距。2020年中國(guó)DARM存儲(chǔ)器市場(chǎng)規(guī)模為1961.2億元,NAND Flash存儲(chǔ)器市場(chǎng)規(guī)模為1367.7億元。

2014-2020年中國(guó)DARM、NAND Flash存儲(chǔ)器市場(chǎng)規(guī)模(億元)

資料來(lái)源:智研咨詢整理

四、基礎(chǔ)軟件

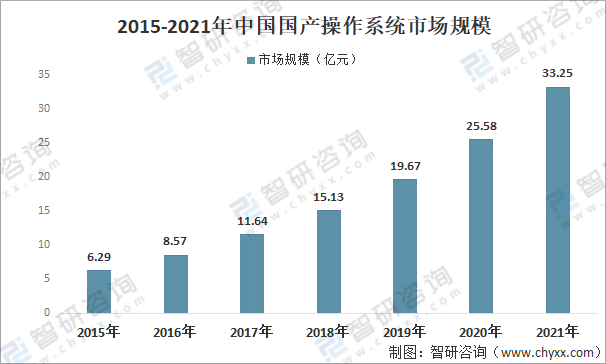

1.操作系統(tǒng)

操作系統(tǒng)是連接硬件和數(shù)據(jù)庫(kù)、中間件、應(yīng)用軟件的紐帶,是承載各種信息設(shè)備和軟件應(yīng)用運(yùn)行的基礎(chǔ)平臺(tái)的重要基礎(chǔ)性軟件。隨著中國(guó)企業(yè)不斷加大對(duì)操作系統(tǒng)研發(fā)投入,產(chǎn)品性能大幅提升,國(guó)產(chǎn)化進(jìn)程不斷加快,市場(chǎng)也逐年擴(kuò)大,2020年市場(chǎng)規(guī)模達(dá)25.28億元,2021年約為33.25億元。雖中國(guó)操作系統(tǒng)國(guó)產(chǎn)化率有所提升,但市場(chǎng)仍被Windows統(tǒng)治,擁有接近90%的市場(chǎng)份額。

2015-2021年中國(guó)國(guó)產(chǎn)操作系統(tǒng)市場(chǎng)規(guī)模

資料來(lái)源:智研咨詢整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2022-2028年中國(guó)信創(chuàng)行業(yè)供需態(tài)勢(shì)分析及市場(chǎng)運(yùn)行潛力報(bào)告》

目前,國(guó)產(chǎn)操作系統(tǒng)市場(chǎng)格局初定,麒麟、統(tǒng)信占據(jù)絕對(duì)份額,其中麒麟常年占據(jù)中國(guó)Linux市場(chǎng)占有率第一。

中國(guó)本土操作系統(tǒng)主要企業(yè)概況

資料來(lái)源:智研咨詢整理

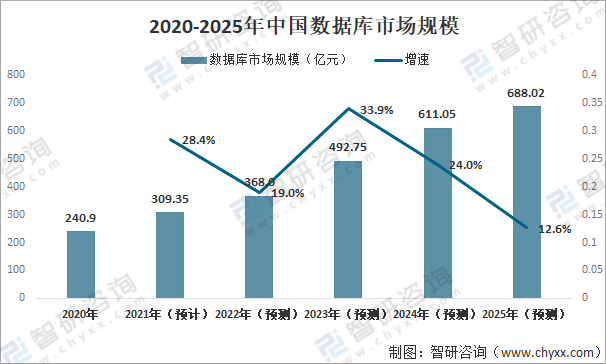

2.數(shù)據(jù)庫(kù)

數(shù)據(jù)庫(kù)是一種用于存儲(chǔ)和管理?yè)碛泄潭ǜ袷胶徒Y(jié)構(gòu)數(shù)據(jù)的倉(cāng)庫(kù)型數(shù)據(jù)管理系統(tǒng),數(shù)據(jù)庫(kù)已經(jīng)成為數(shù)字經(jīng)濟(jì)時(shí)代的軟件底座。數(shù)據(jù)庫(kù)技術(shù)自上世紀(jì)六十年代發(fā)展至今,經(jīng)歷前關(guān)系型、關(guān)系型和后關(guān)系型數(shù)據(jù)庫(kù)三大階段。第一階段表現(xiàn)為網(wǎng)狀和層次數(shù)據(jù)庫(kù)初嘗探索;第二階段關(guān)系理論被廣泛接受、關(guān)系型數(shù)據(jù)庫(kù)大規(guī)模應(yīng)用;第三階段體現(xiàn)為數(shù)據(jù)模型不斷拓展,分布式架構(gòu)逐漸成熟,同時(shí)關(guān)系型數(shù)據(jù)庫(kù)仍然發(fā)展演進(jìn),從未中止。

信創(chuàng)數(shù)據(jù)庫(kù)市場(chǎng)規(guī)模逐步擴(kuò)大,競(jìng)爭(zhēng)激烈。2020年中國(guó)數(shù)據(jù)庫(kù)市場(chǎng)規(guī)模達(dá)到240.9億元,占全球比重5.22%;預(yù)計(jì)2025年市場(chǎng)規(guī)模將達(dá)到688.02億元。

2020-2025年中國(guó)數(shù)據(jù)庫(kù)市場(chǎng)規(guī)模

資料來(lái)源:中國(guó)通信院、智研咨詢整理

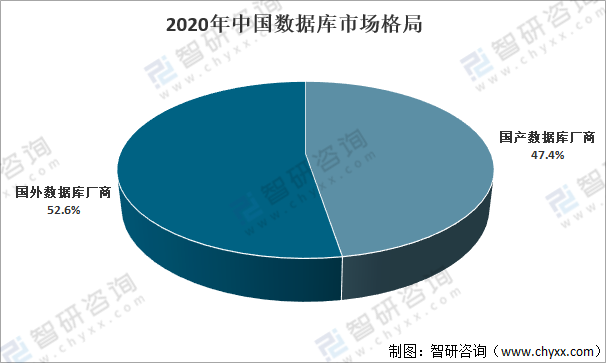

海外巨頭仍然占據(jù)國(guó)內(nèi)較大市場(chǎng)份額,但隨著云趨勢(shì)和國(guó)產(chǎn)化進(jìn)程推進(jìn),國(guó)內(nèi)廠商的生存成長(zhǎng)空間逐步擴(kuò)大,海外產(chǎn)品的市場(chǎng)份額逐步縮小。截止2020年,中國(guó)數(shù)據(jù)庫(kù)廠商市場(chǎng)占比47.4%。

2020年中國(guó)數(shù)據(jù)庫(kù)市場(chǎng)格局

資料來(lái)源:智研咨詢整理

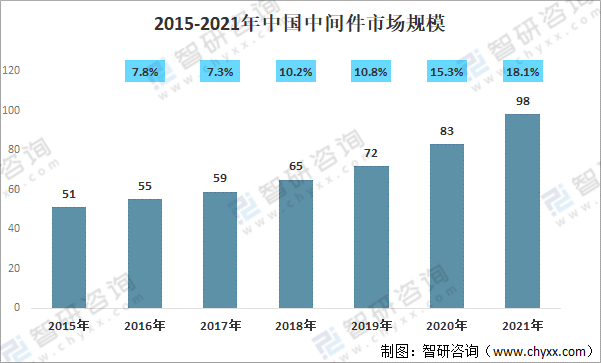

3.中間件

中間件是與操作系統(tǒng)、數(shù)據(jù)庫(kù)并列的三大基礎(chǔ)軟件,中間件位于數(shù)據(jù)庫(kù)平臺(tái)和應(yīng)用軟件之間,是一種跨平臺(tái)的基礎(chǔ)軟件。目前,中間件主要用于解決分布式環(huán)境下數(shù)據(jù)傳輸、數(shù)據(jù)訪問(wèn)、應(yīng)用調(diào)度、系統(tǒng)構(gòu)建和系統(tǒng)集成、流程管理等問(wèn)題,是分布式環(huán)境下支撐應(yīng)用開發(fā)、運(yùn)行和集成的平臺(tái)。

中間件市場(chǎng)容量持續(xù)穩(wěn)步增長(zhǎng)。2020年中國(guó)中間件市場(chǎng)規(guī)模為83億元,2021年約為98億元,同比增長(zhǎng)18.1%。

2015-2021年中國(guó)中間件市場(chǎng)規(guī)模

資料來(lái)源:億歐智庫(kù)、智研咨詢整理

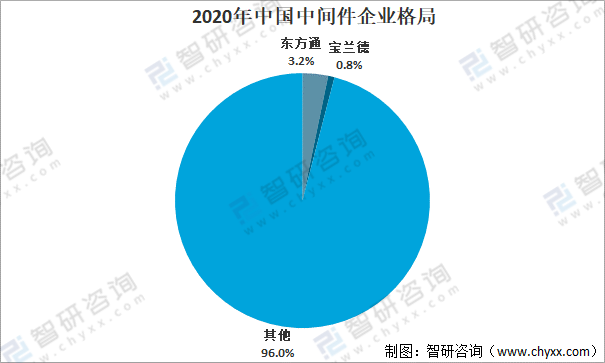

當(dāng)前國(guó)內(nèi)中間件軟件市場(chǎng)仍主要由國(guó)際知名IT廠商IBM和Oracle占據(jù)主導(dǎo)地位,東方通、寶蘭德等國(guó)內(nèi)中間件廠商雖市場(chǎng)占有率低,但隨著國(guó)產(chǎn)中間件廠商技術(shù)的升級(jí),以東方通、寶蘭德為代表的國(guó)產(chǎn)廠商趕超者,在電信、金融、政府、軍工等行業(yè)客戶中不斷打破原有的IBM和Oracle的壟斷,逐步實(shí)現(xiàn)了中間件軟件產(chǎn)品的國(guó)產(chǎn)化自主可控。

2020年中國(guó)中間件企業(yè)格局

資料來(lái)源:智研咨詢整理

五、信息安全

信息安全指通過(guò)密碼技術(shù)、網(wǎng)絡(luò)技術(shù)、信息對(duì)抗等手段對(duì)搭建在計(jì)算機(jī)系統(tǒng)上的軟硬件、系統(tǒng)數(shù)據(jù)及相關(guān)業(yè)務(wù)進(jìn)行保護(hù)。

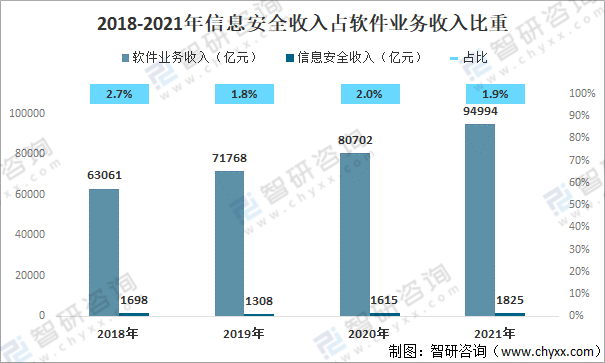

信息安全市場(chǎng)競(jìng)爭(zhēng)激烈,將向服務(wù)化轉(zhuǎn)型,向頭部企業(yè)集中。目前我國(guó)信息安全行業(yè)產(chǎn)業(yè)集中度較低,競(jìng)爭(zhēng)格局較為分散。近年來(lái)受下游需求及政策雙輪驅(qū)動(dòng),我國(guó)信息安全產(chǎn)業(yè)規(guī)模不斷擴(kuò)大,根據(jù)工信部數(shù)據(jù):2021年中國(guó)信息安全收入為1825億元,占軟件業(yè)務(wù)收入的1.9%。

2018-2021年信息安全收入占軟件業(yè)務(wù)收入比重

資料來(lái)源:工信部、智研咨詢整理

六、應(yīng)用

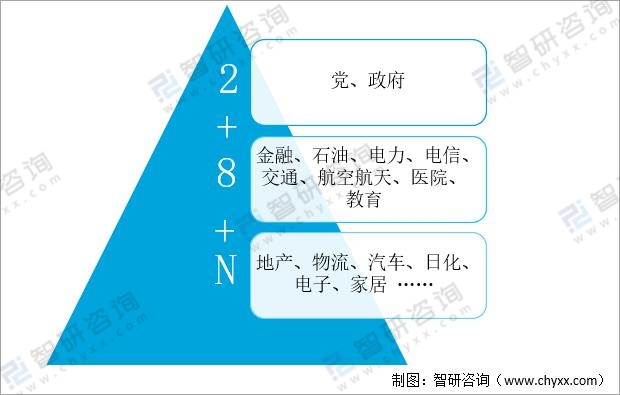

2020年是信創(chuàng)產(chǎn)業(yè)全面推廣的起點(diǎn),也是信創(chuàng)產(chǎn)業(yè)“元年”,“2+8+N”體系中全面升級(jí)自主創(chuàng)新信息產(chǎn)品,信創(chuàng)行業(yè)開始全面爆發(fā)和整體布局,市場(chǎng)活躍、業(yè)績(jī)?cè)鲩L(zhǎng)、標(biāo)桿項(xiàng)目頻出。經(jīng)過(guò)信創(chuàng)元年的集中爆發(fā),2021年信創(chuàng)產(chǎn)業(yè)逐步走向應(yīng)用落地階段,“適配生態(tài)”、“競(jìng)標(biāo)中標(biāo)”、“產(chǎn)品迭代”等關(guān)鍵詞凸顯了信創(chuàng)產(chǎn)業(yè)在“2+8”行業(yè)應(yīng)用中的良好態(tài)勢(shì)。目前信創(chuàng)產(chǎn)業(yè)主要向“2+8”行業(yè)輸出產(chǎn)品服務(wù)和解決方案,未來(lái)將向N行業(yè)滲透。

在八大重點(diǎn)行業(yè)中,金融行業(yè)信創(chuàng)首當(dāng)其沖,推進(jìn)速度最快,電信緊隨其后,之后是能源、交通、航空航天,教育、醫(yī)療也在逐步進(jìn)行政策推進(jìn)和試點(diǎn)。最后,N個(gè)行業(yè)的信創(chuàng)預(yù)計(jì)2023年左右開始啟動(dòng)。整體來(lái)看,目前信創(chuàng)產(chǎn)業(yè)行業(yè)滲透率可大致分為三個(gè)梯隊(duì),黨政和金融滲透率處于第一梯隊(duì),電信、交通、電力、石油、航空航天處于第二梯隊(duì),教育、醫(yī)院領(lǐng)域滲透率最低,處于第三梯隊(duì)。

“2+8+N”體系

資料來(lái)源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國(guó)信創(chuàng)行業(yè)市場(chǎng)全景評(píng)估及投資策略研究報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)信創(chuàng)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)趨勢(shì)研判報(bào)告

《2025-2031年中國(guó)信創(chuàng)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)趨勢(shì)研判報(bào)告 》共十四章,包含信創(chuàng)產(chǎn)業(yè)細(xì)分領(lǐng)域分析-應(yīng)用軟件,中國(guó)信創(chuàng)產(chǎn)業(yè)市場(chǎng)前景預(yù)測(cè)及發(fā)展趨勢(shì)預(yù)判,中國(guó)信創(chuàng)產(chǎn)業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2021年中國(guó)教育信創(chuàng)建設(shè)發(fā)展現(xiàn)狀:需求日漸增多,市場(chǎng)日趨成熟[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國(guó)金融信創(chuàng)行業(yè)發(fā)展階段、相關(guān)政策、金融信創(chuàng)招投標(biāo)情況及重點(diǎn)產(chǎn)業(yè)分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國(guó)信創(chuàng)產(chǎn)業(yè)市場(chǎng)發(fā)展概括:信創(chuàng)為產(chǎn)業(yè)結(jié)構(gòu)升級(jí)提供了新契機(jī)[圖]](http://img.chyxx.com/2021/09/Q4271X2SW8_m.jpg?x-oss-process=style/w320)

![2021年中國(guó)信創(chuàng)生態(tài)行業(yè)發(fā)展現(xiàn)狀及行業(yè)應(yīng)對(duì)策略分析[圖]](http://img.chyxx.com/2021/06/20210621131842.png?x-oss-process=style/w320)