一、發展階段

信創,即信息技術應用創新產業,其是數據安全、網絡安全的基礎,也是新基建的重要組成部分。

信創是把之前的一些行業放到了一起,重新起了一個名字叫:信息技術應用創新產業,簡稱“信創”。

信創涉及到的行業包括IT基礎設施:CPU芯片、服務器、存儲、交換機、路由器、各種云和相關服務內容,基礎軟件:數據庫、操作系統、中間件,應用軟件:OA、ERP、辦公軟件、政務應用、流版簽軟件,信息安全:邊界安全產品、終端安全產品等。

信創建設圍繞黨政、金融、教育、電信、醫療等關鍵領域,對其軟硬件核心技術、技術標準等展開自主研發從而實現原創替代。隨著中國的發展,很多技術因為一些原因越來越受制于人,尤其是上游核心技術。為了解決這個問題,中國明確了“數字中國”建設戰略,搶占數字經濟產業鏈制高點。

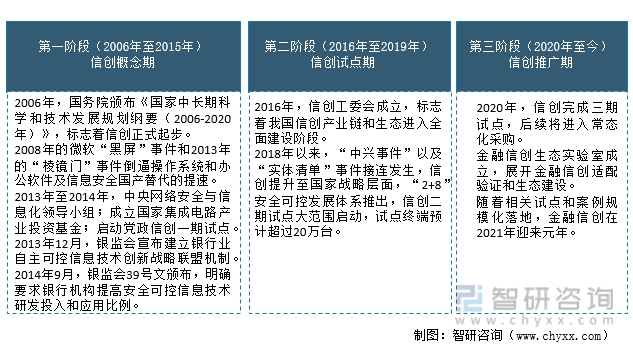

中國信息化建設起步于20世紀80年代,起初以銀行為主的傳統機構試點從國外引進大中型計算機及其配套設施,成功后廣泛推行。2006年,國務院頒布《國家中長期科學和技術發展規劃綱要(2006-2020年)》,其中“核高基”被列為16個重大科技專項之一,標志著信創正式起步。2016年,中國電子工業標準化技術協會信息技術應用創新工作委員會(簡稱“信創工委會”)成立,標志著中國信創產業鏈和生態進入全面建設階段。2020年開始,信創在經過多輪試點后進入規模化推廣階段。2021年,金融信創步入元年。

金融信創發展階段

資料來源:智研咨詢整理

二、信創相關政策

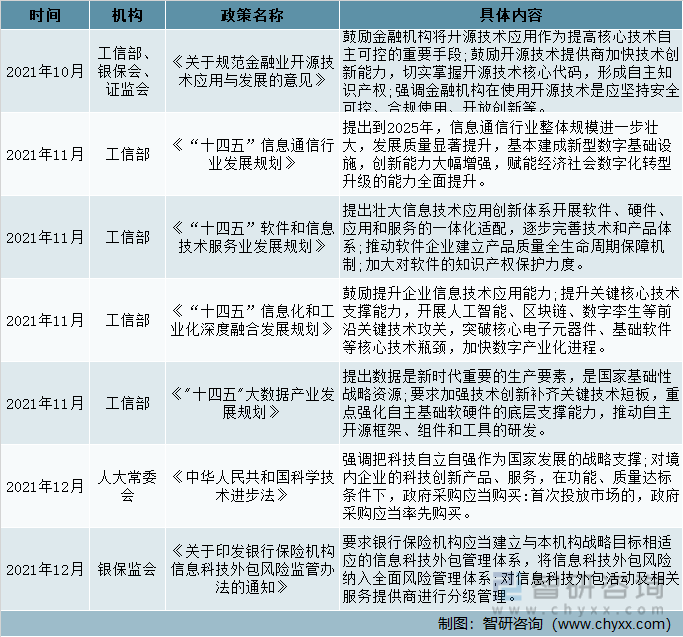

1、國家層面信創相關政策

2020年,信創產業發展進入快速增長期,作為國家重點戰略布局方向,產業發展思路進一步明晰,從過去零散不成體系的狀態,變成了系統的、長期的、依托上下產業鏈合作的新模式。國務院、工信部等部門出臺一系列政策,為信創產業的發展提供頂層設計;中國人民銀行也針對信創在金融行業的深入推廣,研究制定了相關的規劃、指導意見及標準。因此,金融信創走上了發展的“快車道”。

國家層面信創相關政策(一)

資料來源:智研咨詢整理

國家層面信創相關政策(二)

資料來源:智研咨詢整理

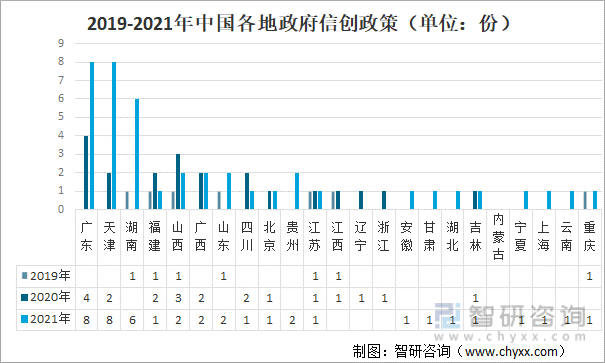

2、地方信創政策

據不完全統計,截至2021年底,全國省級地方政府共出臺信創相關政策72份。2019-2021年廣東省、天津市、湖南省在政策數量合計位居前三位,出臺數量分別為12份、10份和7份。其中廣東、天津在2021年各出臺8份,湖南出臺6份。

2019-2021年中國各地政府信創政策(單位:份)

資料來源:零壹智庫、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國信創行業市場全景評估及投資策略研究報告》

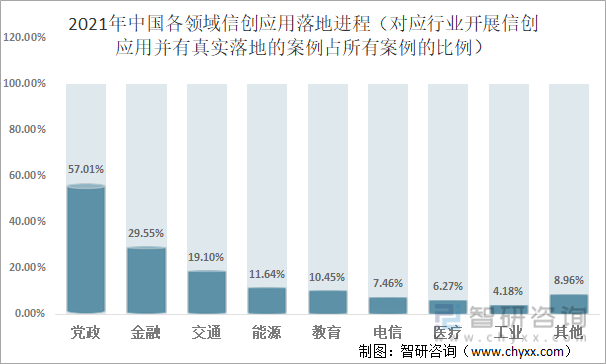

截至2021年12月底,中國信創落地應用進展最快的分別為黨政領域和金融行業,落地實踐率(注:指在公示的信創案例中,對應行業開展信創應用并有真實落地的案例占所有案例的比例)分別為57.01%、29.55%;其次,交通、能源、教育和電信等行業也正在加速信創案例落地并向第一梯隊靠攏,落地實踐率分別為19.1%、11.64%、10.45%、7.46%;醫療、工業兩個行業信創建設處于探索階段,落地實踐率分別為6.27%、4.18%。

2021年中國各領域信創應用落地進程(對應行業開展信創應用并有真實落地的案例占所有案例的比例)

資料來源:工信部及下屬機構、地方經信委、零壹智庫、智研咨詢整理

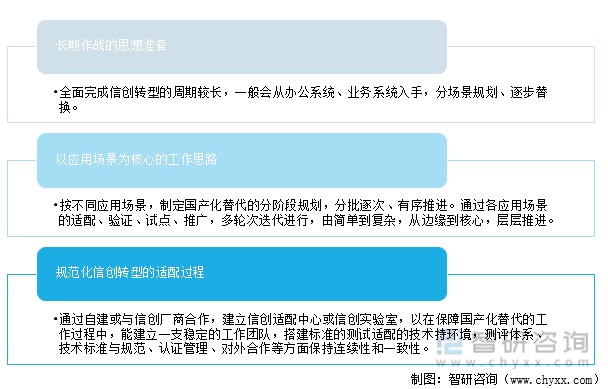

三、金金融信創的建設思路

相對于傳統的信息化建設,信創對于IT從業人員而言是嶄新的課題。因此,對于信創建設工作,要樹立以下幾個基本原則。

資料來源:智研咨詢整理

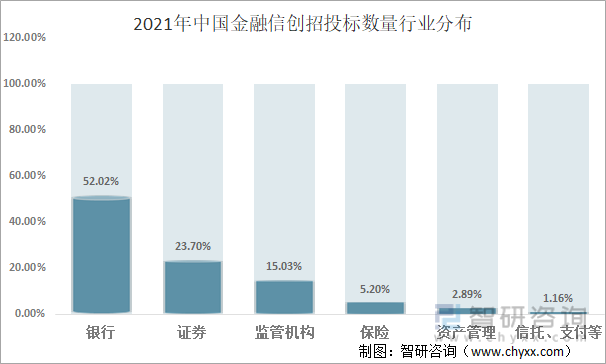

四、金融信創招投標情況

中國金融信創起步于2020年7月左右,項目多以OA辦公系統為主。據不完全統計,2021年,在中國金融機構中,銀行、證券和監管機構信創參與度較高,招標項目數量占比分別為52.02%、23.70%和15.03%;保險、資產管理、信托、支付招標項目數量占比分別為5.20%、2.89%、1.16%。

2021年中國金融信創招投標數量行業分布

(注:招投標數據截至2021年12月24日)

資料來源:招投標網、公司官網、交易所官網、零壹智庫、智研咨詢整理

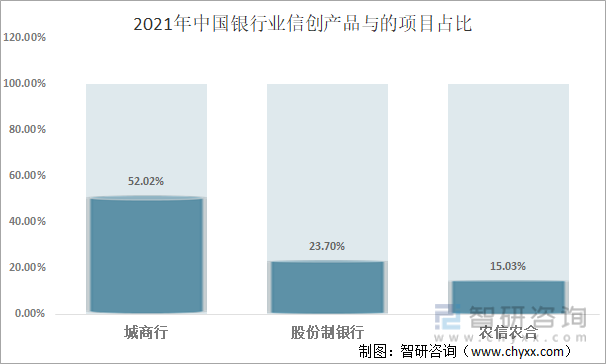

1、銀行

中國金融機構信息化建設起源于銀行,也壯大于銀行。隨著銀行IT建設浪潮來襲,再加上國家提倡關鍵領域自主可控,越來越多的銀行在采購中將信創產品作為首選。截至2021年底,城商行、股份制銀行、農信農合參與的項目最多,占比分別為32.22%、16.67%和16.67%。

2021年中國銀行業信創產品的項目占比

資料來源:招投標網、公司官網、交易所官網、零壹智庫、智研咨詢整理

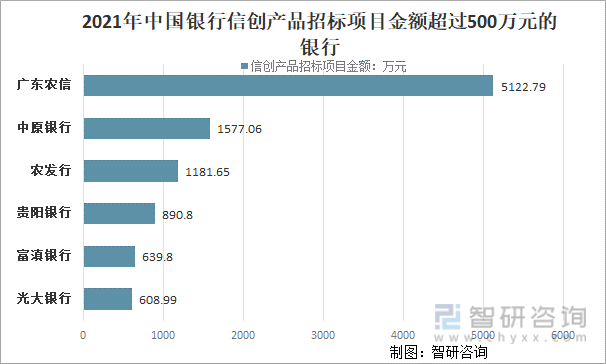

在銀行招標方中,廣東農信、中原銀行股份有限公司(簡稱“中原銀行”)、農發行、貴陽銀行股份有限公司(簡稱“貴陽銀行”)、富滇銀行股份有限公司(簡稱“富滇銀行”)和中國光大銀行股份有限公司(簡稱“光大銀行”),項目金額超過500萬元,分別為5122.79萬元、1577.06萬元、1181.65萬元、890.80萬元、639.80萬元和608.99萬元。

2021年中國銀行信創產品招標項目金額超過500萬元的銀行

資料來源:招投標網、公司官網、交易所官網、零壹智庫、智研咨詢整理

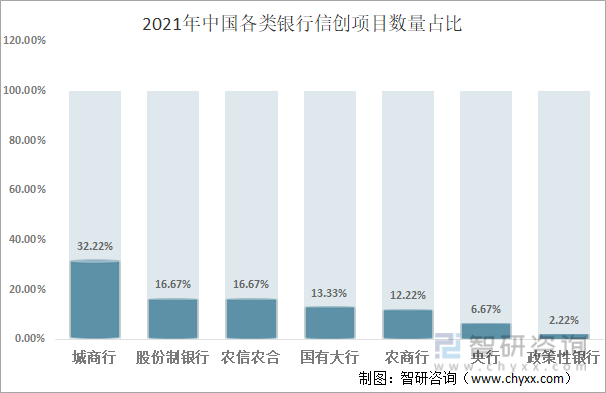

據不完全統計,在2021年中國各類銀行信創項目數量中,城商行占比最大,信創項目數量占占32.22%;其次是股份制銀行與農信農合,各占16.67%;第三是國有大行,占13.33%;農商行、央行、政策性銀行分別占12.22%、6.67%、2.22%。

2021年中國各類銀行信創項目數量占比

資料來源:招投標網、公司官網、交易所官網、零壹智庫、智研咨詢整理

2、證券

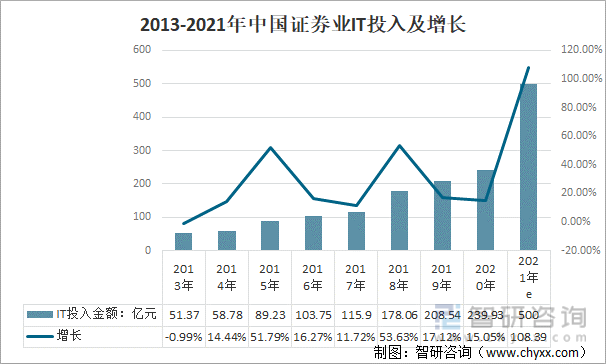

在金融機構中,證券行業的公司數量和業務模式較為穩定。根據中國證券業協會數據,2020年,中國證券業IT投入239.93億元,同比增長15.05%。零壹智庫結合往年數據測算,中國證券業IT建設以每三年為周期。在2013年至2015年、2016年至2018年期間,中國證券業IT投入會在該周期的第三年出現逾50%的增長。結合2021年行業諸多改革,預計2021年中國證券業IT投入金額和增速將會出現大幅增長,IT投入金額或超500億元。

2013-2021年中國證券業IT投入及增長

資料來源:中國證券業協會、零壹智庫、智研咨詢整理

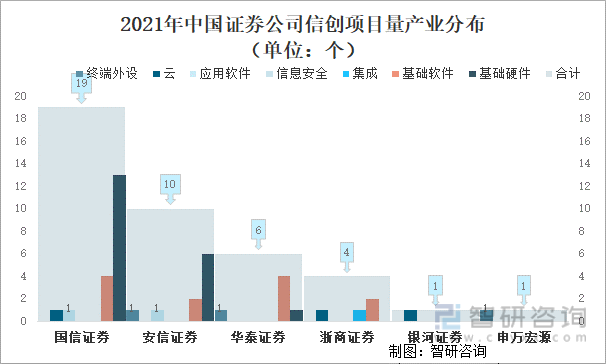

據不完全統計,截至2021年底,國信證券股份有限公司(簡稱“國信證券”)有19個項目,其中基礎硬件有13個,基礎軟件4個,云、應用軟件各1個;安信證券有10個項目,其中:基礎硬件6個,基礎軟件2個,應用軟件1個,終端外設1個;華泰證券有6個項目,其中:基礎硬件1個,基礎軟件4個,終端外設1個;銀河證券有1個云項目;申萬宏源有1個終端外設項目。

2021年中國證券公司信創項目量產業分布(單位:個)

資料來源:零壹智庫、智研咨詢整理

3、保險

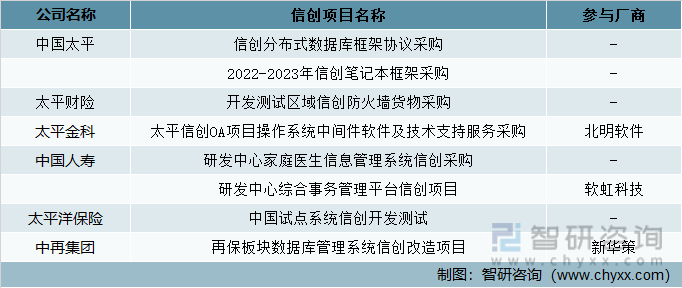

目前,中國保險業信息建設仍處于早期階段,業務數量不多且較為單一。截至2021年12月底,參與信創招標的公司包括中國太平保險集團(簡稱“中國太平”)及其旗下太平財產保險有限公司(簡稱“太平財險”)、太平金融科技服務(上海)有限公司(簡稱“太平金科”)、中國人壽保險股份有限公司(簡稱“中國人壽”),中國太平洋保險(集團)股份有限公司(簡稱“太平洋保險”),中國再保險(集團)股份有限公司(簡稱“中再集團”)等。

目前統計到的服務于保險信創的科技廠商僅有3家,包括北明軟件有限公司(簡稱“北明軟件”)、北京軟虹科技有限公司(簡稱“虹軟科技”)和新華策(北京)科技有限公司(簡稱“新華策”)。

中國保險信創項目分布

資料來源:零壹智庫、智研咨詢整理

4、交易所及監管部門

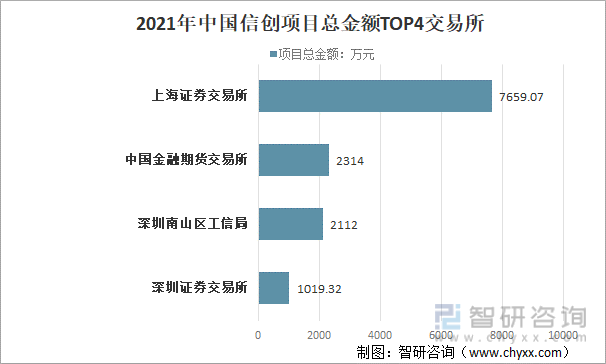

自2019年以來,科創板、創業試點注冊制相繼成功落地,為之后試行全面注冊制打造了良好的開端。作為資本市場信息建設的源頭,多家交易所和結算中心等機構參與了信創建設。2021年上海證券交易所項目總金額為7659.07萬元,中國金融期貨交易所項目總金額為2314.00深圳南山區工信局項目總金額為2112.00萬元,深圳證券交易所項目總金額為1019.32萬元。

2021年中國信創項目總金額TOP4交易所

資料來源:零壹智庫、智研咨詢整理

五、金融信創重點產業

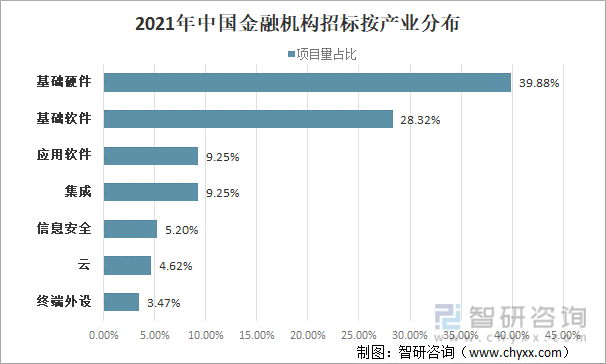

據不完全統計,截至2021年年底,中國金融機構需要的產品包括基礎硬件(項目量占比39.88%,下同)、基礎軟件(28.32%)、IT集成(9.25%)、應用軟件(9.25%)、信息安全(5.20%)、云平臺(4.62%)和終端外設(3.47%)。

2021年中國金融機構招標按產業分布

資料來源:零壹智庫、智研咨詢整理

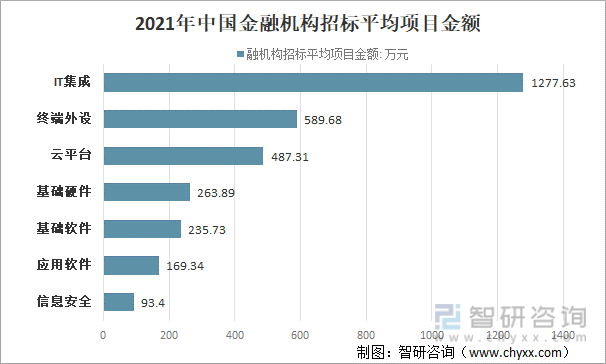

截至2021年年底,中國金融機構需要的產品包括基礎硬件、基礎軟件、IT集成、應用軟件、信息安全、云平臺和終端外設的項目金額平均分別為263.89萬元、235.73萬元、1277.63萬元、169.34萬元、93.40萬元、487.31萬元和589.68萬元。

2021年中國金融機構招標平均項目金額

資料來源:零壹智庫、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國信創行業供需態勢分析及市場運行潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國信創行業市場運營態勢及未來趨勢研判報告

《2025-2031年中國信創行業市場運營態勢及未來趨勢研判報告 》共十四章,包含信創產業細分領域分析-應用軟件,中國信創產業市場前景預測及發展趨勢預判,中國信創產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國教育信創建設發展現狀:需求日漸增多,市場日趨成熟[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![【速覽】2021年中國信創產業市場發展分析:國產化進程加快,下游應用全面升級[圖]](http://img.chyxx.com/2022/02/349166K71A_m.jpg?x-oss-process=style/w320)

![2021年中國信創產業市場發展概括:信創為產業結構升級提供了新契機[圖]](http://img.chyxx.com/2021/09/Q4271X2SW8_m.jpg?x-oss-process=style/w320)

![2021年中國信創生態行業發展現狀及行業應對策略分析[圖]](http://img.chyxx.com/2021/06/20210621131842.png?x-oss-process=style/w320)