客戶端游戲,簡稱“端游”,游戲庫客戶使用端,相對于游戲服務(wù)端的另一端,服務(wù)端是為游戲數(shù)據(jù)庫服務(wù)的,而客戶端就是游戲數(shù)據(jù)使用端。幾乎任何游戲都有其客戶端,用來連接服務(wù)端而為玩家服務(wù)。如《絕地求生》《英雄聯(lián)盟》、《問道》、《使命召喚Online》、《夢幻西游》、《戰(zhàn)艦世界》、《戰(zhàn)爭雷霆》等。

著名的客戶端游戲

資料來源:智研咨詢整理

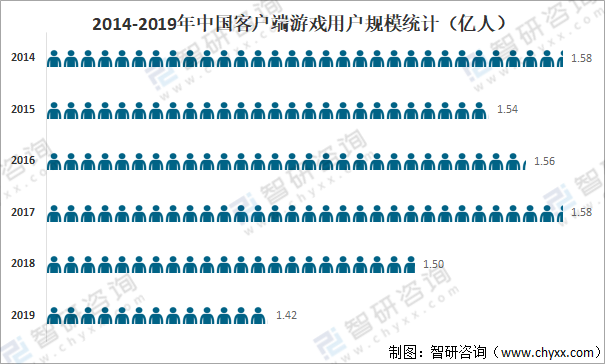

由于客戶端游戲?qū)蕵窌r間要求一定的連貫性,而我國消費者由于工作、學習節(jié)奏較快,多為碎片時間娛樂,伴隨著智能手機的普及,移動游戲?qū)Χ擞蔚陌l(fā)展必然有一定的壓制,近年來中國客戶端游戲用戶規(guī)模下滑明顯,2019年中國客戶端游戲用戶規(guī)模為1.42億人,較2018年減少了0.08億人,同比減少5.33%。

2014-2019年中國客戶端游戲用戶規(guī)模統(tǒng)計(億人)

資料來源:中國音數(shù)協(xié)游戲工委、智研咨詢整理

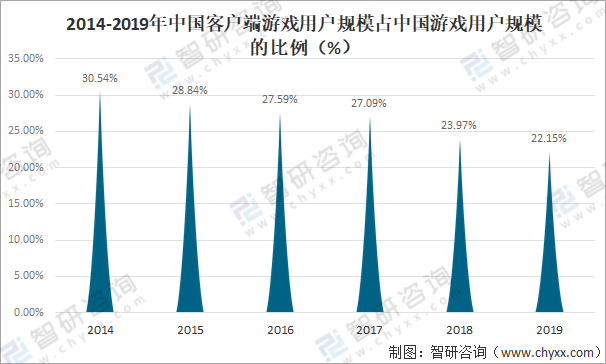

中國客戶端游戲用戶規(guī)模占中國游戲用戶規(guī)模的比例逐年下滑,2019年中國客戶端游戲用戶規(guī)模占中國游戲用戶規(guī)模的22.15%,較2014年的30.54%減少了8.39%。

2014-2019年中國客戶端游戲用戶規(guī)模占中國游戲用戶規(guī)模的比例

資料來源:中國音數(shù)協(xié)游戲工委、智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2022-2028年中國客戶端游戲行業(yè)市場供需形勢及投資策略研究報告》

隨著中國客戶端游戲用戶規(guī)模的減少,際銷售收入也隨之減少,2020年中國客戶端游戲市場實際銷售收入為559.20億元,較2019年減少了56億元,同比減少9.09%,2021年開始恢復增長,2021年中國客戶端游戲市場實際銷售收入達588.00億元,較2020年增加了28.8億元,同比增長5.15%,中國客戶端游戲市場實際銷售收入為近三年內(nèi)首次出現(xiàn)增長的趨勢,主要原因是,今年新上線的客戶端產(chǎn)品表現(xiàn)出色;以移動游戲為核心的全平臺發(fā)行模式逐步興起;用戶使用習慣回歸等。

2014-2021年中國客戶端游戲市場實際銷售收入統(tǒng)計

資料來源:中國音數(shù)協(xié)游戲工委、智研咨詢整理

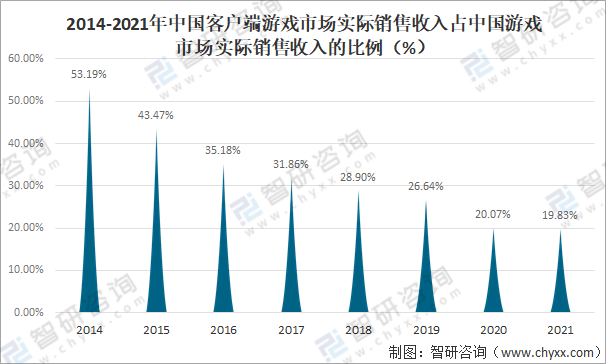

中國客戶端游戲市場實際銷售收入占中國游戲市場實際銷售收入的比例逐年下滑,2021年中國客戶端游戲市場實際銷售收入占中國游戲市場實際銷售收入的19.83%,較2014年的53.19%減少了33.36%。

2014-2021年中國客戶端游戲市場實際銷售收入占中國游戲市場實際銷售收入的比例

資料來源:中國音數(shù)協(xié)游戲工委、智研咨詢整理

客戶端游戲的存量用戶多為硬核游戲用戶,對游戲的粘性很高,但對品質(zhì)也有更高的要求,因此目前市場上的主流產(chǎn)品仍以經(jīng)典老牌游戲為主,如《魔獸世界》、《英雄聯(lián)盟》等游戲運營已超過十年,而近年來除網(wǎng)易的《逆水寒》端游及《原神》的多端運營之外并無顯著的現(xiàn)象級新品。端游研發(fā)成本較高的特征也是游戲廠商研發(fā)動力不足的重要因素,目前仍具備端游研發(fā)實力的廠商少之又少,僅騰訊、網(wǎng)易、完美世界、祖龍娛樂、米哈游、西山居等廠商保留了對端游的研發(fā)。

中國市場典型人氣客戶端游戲

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國客戶端游戲行業(yè)市場規(guī)模調(diào)研及發(fā)展前景分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國客戶端游戲行業(yè)市場運營態(tài)勢及未來趨勢研判報告

《2025-2031年中國客戶端游戲行業(yè)市場運營態(tài)勢及未來趨勢研判報告 》共九章,包含客戶端網(wǎng)游幾大成功案例解析,客戶端網(wǎng)游盈利模式趨勢,客戶端網(wǎng)游營銷模式與策略等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國客戶端游戲市場銷售收入為559.2億元,同比減少9.1%[圖]](http://img.chyxx.com/2021/01/20210112131932.png?x-oss-process=style/w320)

![2019年中國客戶端游戲用戶規(guī)模、市場規(guī)模及主要企業(yè)經(jīng)營情況分析[圖]](http://img.chyxx.com/2020/09/20200927143328.png?x-oss-process=style/w320)