一、全球無線模組專利情況

無線模組是將芯片、存儲器、功放器件等集成在一塊線路板上,并提供標準接口的功能模塊,各類終端借助無線模組可以實現通信或定位功能。

無線模組包括通信模組、定位模組,其中,通信模組又可以分為蜂窩類通信模組(包括2G、3G、4G、5G以及NB-IoT模組)和非蜂窩類通信模組。

隨著萬物聯網的時代來臨,物聯網市場規模無限擴大,而物聯網的關鍵技術,則是基于無線通信模塊為各類終端設備提供信息傳輸能力。作為連接物聯網感知層和網絡層的關鍵環節,無線模組產業正處于高速發展的歷史進程中。

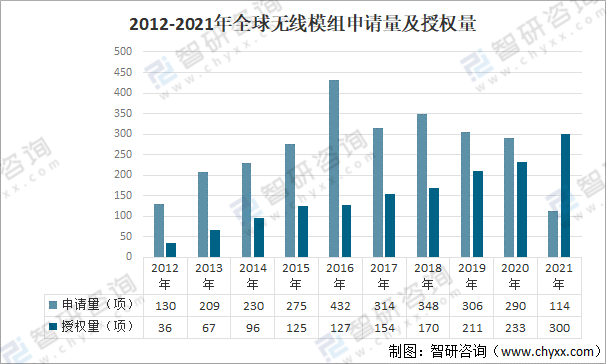

從全球專利申請情況來看,2012-2016年全球無線模組申請量不斷增加,隨后呈下降態勢;2021年全球無線模組申請量為114項,授權量為300項。

2012-2021年全球無線模組申請量及授權量

資料來源:智慧芽、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國無線模組行業投資策略探討及市場規模預測報告》

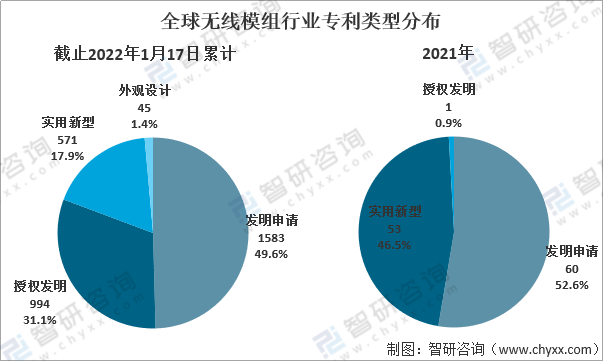

從專利類型來看,2021年全球無線模組行業發明申請60項,截止2022年1月17日累計1583項;2021年授權發明1項,截止2022年1月17日累計994項。

全球無線模組行業專利類型分布

資料來源:智慧芽、智研咨詢整理

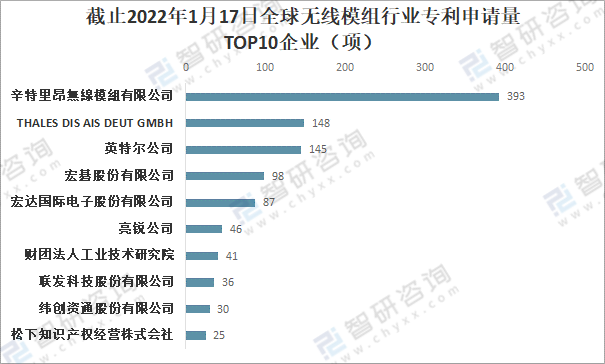

從企業分布來看,中國臺灣占據主導地位;截止2022年1月17日,全球無線模組行業專利申請量TOP10企業中,中國臺灣占據5個名額,分別為宏碁股份有限公司、宏達國際電子股份有限公司、財團法人工業技術研究院、聯發科技股份有限公司、緯創資通股份有限公司。

截止2022年1月17日全球無線模組行業專利申請量TOP10企業(項)

資料來源:智慧芽、智研咨詢整理

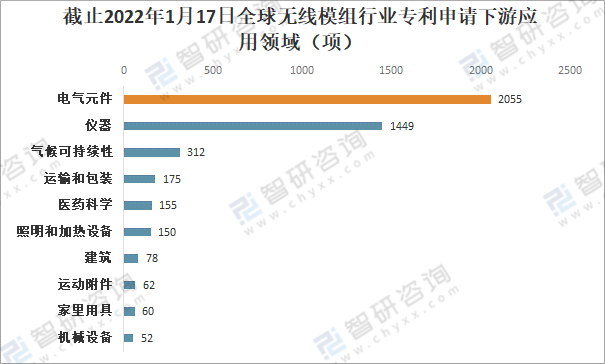

從下游應用來看,主要集中在電氣元件、儀器等領域;截止2022年1月17日,電氣元件領域共有2055項,儀器領域共有1449項,氣候可持續性領域共有312項。

截止2022年1月17日中國無線模組行業專利申請量TOP5地區(項)

資料來源:智慧芽、智研咨詢整理

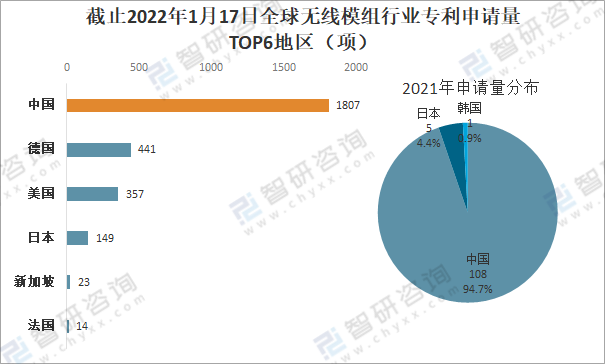

從地區分布來看,中國已成為無線模組行業第一大技術來源國,2020年申請量為108項,占比達94.7%;截止2022年1月17日,申請量為1807項;其次為德國地區,申請量為441項。

截止2022年1月17日全球無線模組行業專利申請量TOP6地區(項)

資料來源:智慧芽、智研咨詢整理

一、中國無線模組專利情況

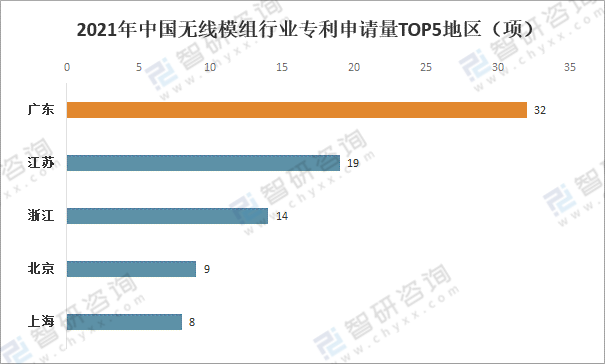

中國無線模組專利申請量主要集中在廣東、江蘇、浙江等地區,2021年期間,廣東省共有32項,江蘇省共有19項,浙江省共有14項。

2021年中國無線模組行業專利申請量TOP5地區(項)

資料來源:智慧芽、智研咨詢整理

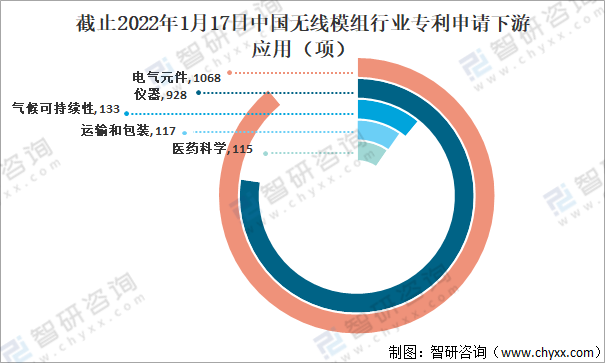

與全球無線模組行業專利申請下游應用領域一致,中國無線模組行業專利最大的下游應用為電氣元件,截止2022年1月17日共有1068項目;儀器領域共有928項,氣候可持續性領域共有133項。

截止2022年1月17日中國無線模組行業專利申請下游應用(項)

資料來源:智慧芽、智研咨詢整理

注:全文統計口徑說明:1)搜索關鍵詞:無線模組;2)搜索范圍:標題、摘要和權利說明;3)簡單法律狀態:有效、審中、PCT指定期滿、PCT指定期內。

智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國無線模組行業投資策略探討及市場規模預測報告

《2025-2031年中國無線模組行業投資策略探討及市場規模預測報告》共十一章,包含國內無線模組生產廠商競爭力分析,中國無線模組行業投資現狀與前景分析,2025-2031年中國無線模組行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國無線模組行業全景速覽:全球市場呈現“東升西落”,5G車載模組搭載量穩步提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2019年中國無線模組行業發展及市場格局情況[圖]](http://img.chyxx.com/2020/11/20201127133818.png?x-oss-process=style/w320)

![2025年中國車載激光雷達行業概況、發展現狀及全景研判:隨著無人駕駛普及,行業規模擴張提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國特色農產品行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:產值規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)