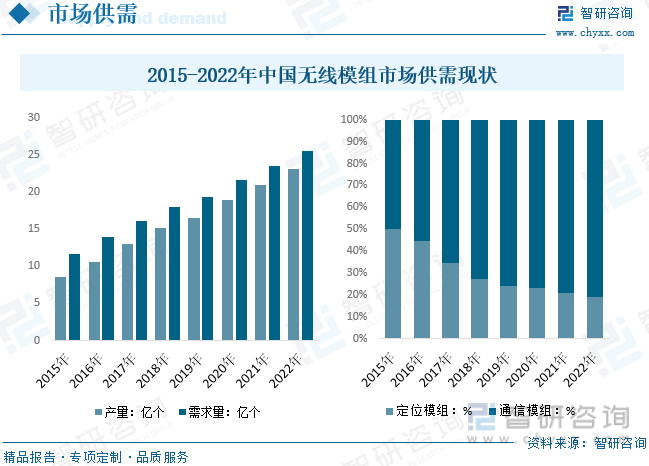

內容概況:國內市場供需方面,受技術5G、工業互聯網等領域的應用推動,中國的無線模組市場供需將保持較為穩定的增長態勢。數據顯示,2022年我國無線模組行業產銷量分別為23.1、25.5億個,分別同比增長9.8%、8.3%。從細分產品需求來看,通信模組需求增長較為穩定,定位模組需求明顯下降,主要是由于SOC技術進步,消費電子領域對單一的無線模組需求量明顯下滑,物聯網終端成為行業主要需求。

關鍵詞:無線模組、車載無線模組

一、無線模組綜述

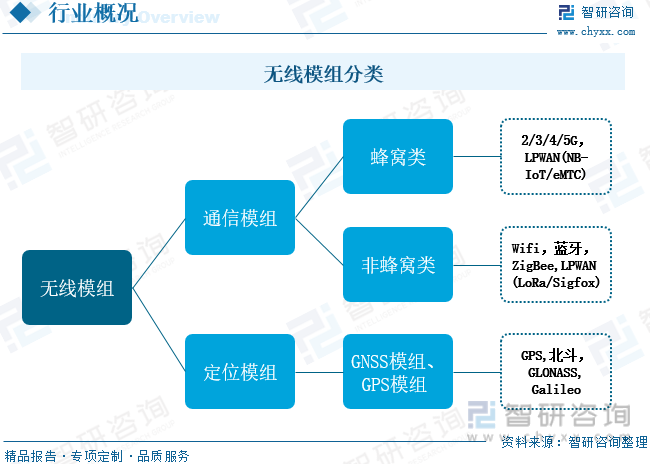

無線通信技術是物物之間交流的渠道,需要可以滿足高速、大批量數據傳輸的無線網絡,無線網絡的速度決定了設備連接的速度和穩定性。無線模塊(無線模組)是實現無線通信的核心部件,是連接物聯網感知層和網絡層的關鍵環節,按照功能可以劃分為通信模組和定位模組。通信模組又可以分為基于蜂窩網絡和非蜂窩網絡(授權頻段和非授權頻段),傳統的蜂窩網絡包括2G-5G,低功耗廣域網絡標準包括NB-IoT以及eMTC;非蜂窩類網絡包括WiFi、藍牙以及ZigBee等,應用于物聯網的低功耗廣域網絡則包括LoRa以及Sigfox。定位模組包括GNSS模組和GPS模組,其包含的衛星導航系統有美國的GPS、中國的北斗、歐洲的Galileo以及俄羅斯的Glonass。

二、無線模組產業鏈

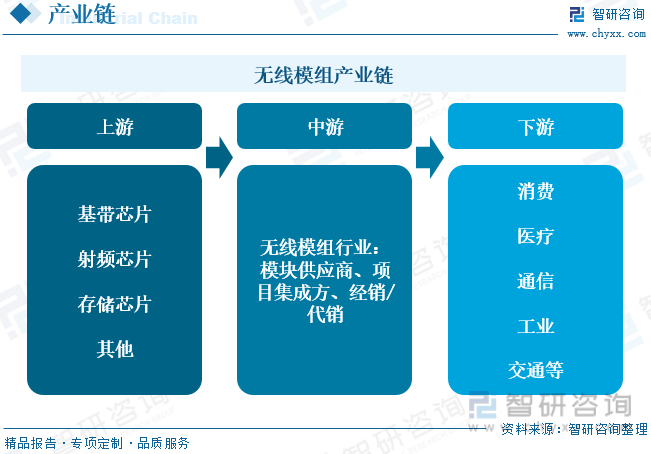

無線模組產業鏈的上游為基帶芯片、射頻芯片、存儲芯片等基礎芯片以及電容電阻等其他生產原材料。中游模組供應商一般是自己采購上游材料,并負責產品的設計、生產和銷售,也有一些公司將生產外包給加工廠。下游是分散的各個細分應用領域,往往通過項目集成方或經銷代銷流向各個領域,下游應用領域主要包括消費、醫療、通信、工業、交通等。

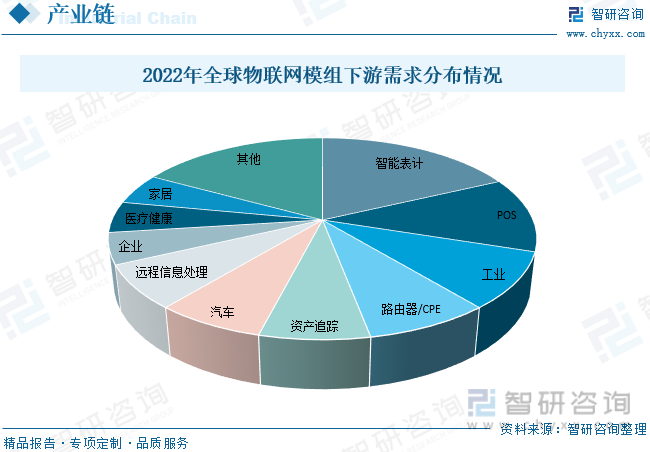

當前物聯網模組下游應用領域主要在智能表計、POS機、工業、路由器、資產追蹤、汽車、遠程信息處理、企業、醫療健康和家居領域,其中TOP3領域依然是智能表記、POS機和工業領域,占比分別為18%、12%和9%。

三、無線模組行業現狀分析

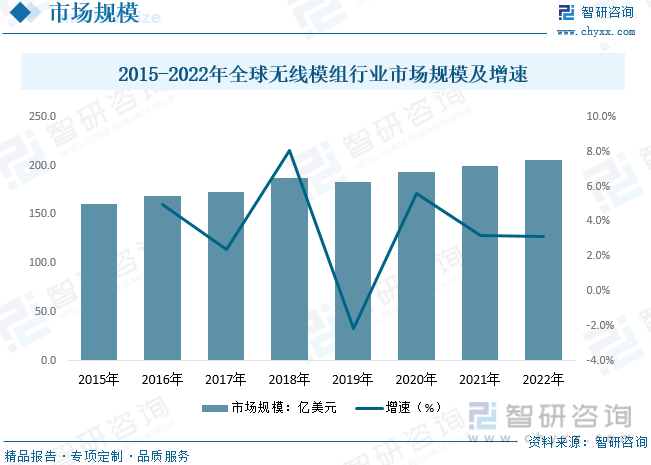

自“智慧地球”提出以來,物聯網的概念在全球范圍內迅速被認可,并成為新一輪科技革命與產業變革的核心驅動力。物聯網是新一代信息技術自主創新突破的重點方向,蘊含著巨大的創新空間,涉及芯片、通信模塊、傳感器、近距離傳輸、海量數據處理以及綜合集成、應用等多個領域。相比互聯網時代,物聯網時代的終端應用范圍更廣,終端需求數量更加龐大。從全球無線模組行業市場規模來看,數據顯示,2022年全球無線通信模組行業市場規模約為205.6億美元,同比增長3.1%。

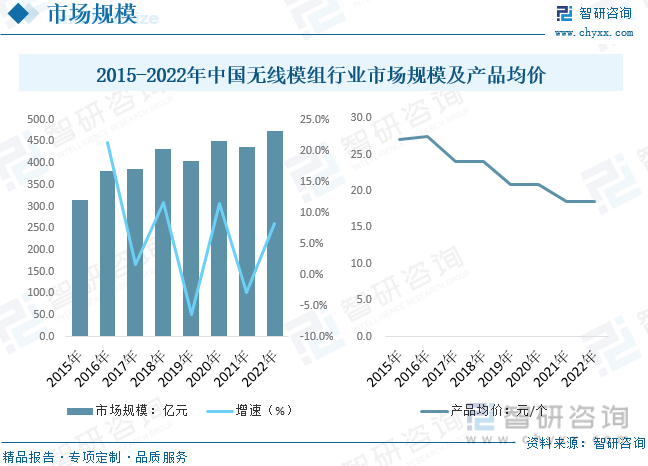

從國內市場來看,近年來我國無線模組行業市場呈現波動性變化,整體保持穩定增長態勢。據統計,2022年中國無線模組行業市場規模約為474.3億元,同比增長8.3%。由于技術成熟,與先進的技術的替代,行業市場價格總體保持明顯的下降態勢,部分細分領域呈現出周期性波動上漲,主要是由于技術周期與部分單價較高的企業級產品需求波動影響,2022年國內無線模組產品均價約為18.6元/個。

國內市場供需方面,受技術5G、工業互聯網等領域的應用推動,中國的無線模組市場供需將保持較為穩定的增長態勢。數據顯示,2022年我國無線模組行業產銷量分別為23.1、25.5億個,分別同比增長9.8%、8.3%。從細分產品需求來看,通信模組需求增長較為穩定,定位模組需求明顯下降,主要是由于SOC技術進步,消費電子領域對單一的無線模組需求量明顯下滑,物聯網終端成為行業主要需求。

相關報告:智研咨詢發布的《中國無線模組行業投資策略探討及市場規模預測報告》

四、無線模組行業競爭格局

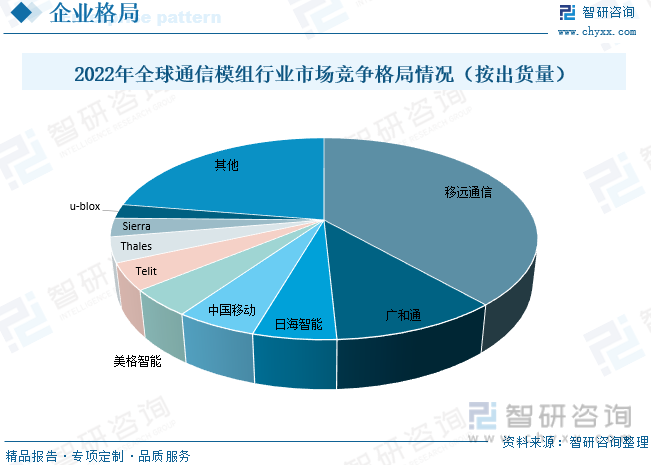

從市場競爭來看,無線模組行業出貨量呈現“東升西落”格局。據統計,在有數據標簽的廠商中,2017年全球蜂窩物聯網模組市場海外公司占比達42%以上,國內公司僅芯通訊一家,占比23%;2021年國內本土企業出貨量占比達52.8%,海外公司出貨量占比萎縮至23%;2022年國內公司出貨量占比達60.8%,同期海外公司出貨量占比為13.6%。2017-2022年,全球通信模組行業出貨量比例呈現“東升西落”,主要原因系我國物聯網模組企業具備成本較低和產業鏈完善等優勢,未來國產廠商將繼續保持通信模組出貨量領先地位,占比有望進一步提升。

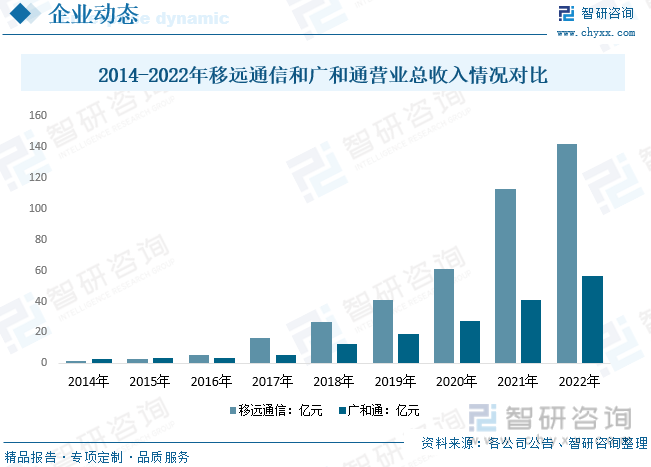

移遠通信2010年成立,是目前國內出貨量最大的無線通信模組廠商,企業主要通過低價策略和齊全的產品線搶占市場。廣和通2010-2016年先后發布3G和4G無線通信模塊,奠定了無線支付、智能電網、車聯網等物聯網行業的領導地位,同時2022年收購銳凌無線全部股權,實現對Sierra汽車前裝業務的全部控股。從兩家企業經營情況來看,2022年移遠通信實現營業總收入142.3億元,凈利潤為6.2億元,移遠通信無線通信模組業務中模組+天線產品營收占比超過99%。2022年廣和通實現營業總收入56.5億元,凈利潤為3.6億元,廣和通網聯網無線通信應用業務中無線通信模塊產品營收占比98.25%。

五、無線模組行業未來發展趨勢

1、物聯網。物聯網萬億級的垂直行業市場正在不斷興起。智慧能源、商業零售、工業物聯網、智慧城市、健康醫療等消費市場需求更加活躍,人工智能、虛擬現實、自動駕駛、智能機器人等技術不斷取得新突破。高端應用需求驅動物聯網和其它前沿技術不斷融合,行業在產品結構、產業鏈延伸等方面實現快速發展,帶動無線模組市場需求增長。

2、車載通信模組。隨著政策推動車聯網“智能化、網聯化”的進程,車聯網行業規模不斷擴大。2020年發布的《智能網聯汽車技術路線圖2.0》提出“到2025年L2級和L3級新車要達到50%,到2030年要超過70%”的行業發展目標,通信模組作為C-V2X產業鏈核心組成部分將深度受益。盡管目前在智能汽車市場中,4G通信模組仍然是主流的蜂窩物聯網模組,但是未來隨著5G車載模組的成本下降,搭載量有望穩步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國無線模組行業投資策略探討及市場規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國無線模組行業投資策略探討及市場規模預測報告

《2025-2031年中國無線模組行業投資策略探討及市場規模預測報告》共十一章,包含國內無線模組生產廠商競爭力分析,中國無線模組行業投資現狀與前景分析,2025-2031年中國無線模組行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球及中國無線模組行業專利情況分析:申請量前十企業中,中國臺灣占據主導地位[圖]](http://img.chyxx.com/2022/02/L91041A0J3_m.png?x-oss-process=style/w320)

![2019年中國無線模組行業發展及市場格局情況[圖]](http://img.chyxx.com/2020/11/20201127133818.png?x-oss-process=style/w320)

![2025年中國孕婦營養保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中國激光切割機行業市場規模、產業鏈、競爭格局、代表企業經營現狀及行業發展趨勢研判:作為一種高效、環保的加工工具,激光切割機前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)