中國脫發人口基數大,其中男性占比較大。據國家衛健委數據統計,中國脫發人群超過2.5億人次,平均每6人中就有1人脫發。男性較為容易患雄激素性脫發,患病率約為21.3%,女性患病率相對較低約為6%。2.5億脫發人群中男性約1.63億人,占5%;女性約0.88億人,占35%。

中國脫發患病率及脫發人口性別分布(單位:億人、%)

資料來源:衛健委、智研咨詢整理

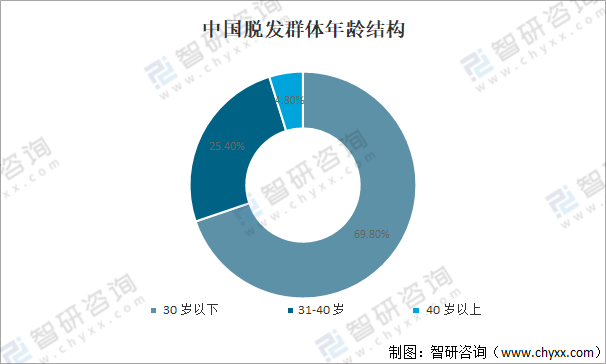

據統計,中國脫發群體中30歲以下占到69.8%;31-40歲占25.4%40歲以上僅占4.8%,可以看出目前80、90后已經成為中國脫發人群的主力軍,脫發年輕化趨勢明顯。中國脫發人群最小年齡僅為16歲,平均年齡30.1歲。

中國脫發群體年齡結構

資料來源:衛健委、智研咨詢整理

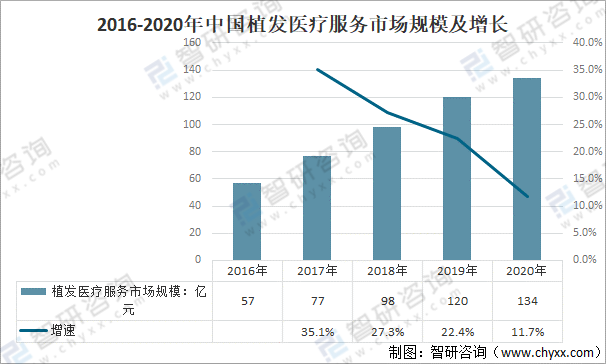

隨著消費的升級和對醫美的提升,中國脫發人群數量較多、防脫需求量大,脫發催生行業存在龐大的消費市場。從2016年起,中國毛發移植行業開始蓬勃發展,市場規模達到58億元;到2020年,中國毛發移植行業市場規模已達到134億元。

2016-2020年中國植發醫療服務市場規模及增長

資料來源:2021中國植發行業報告、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國植發產業競爭現狀及投資趨勢預測報告》

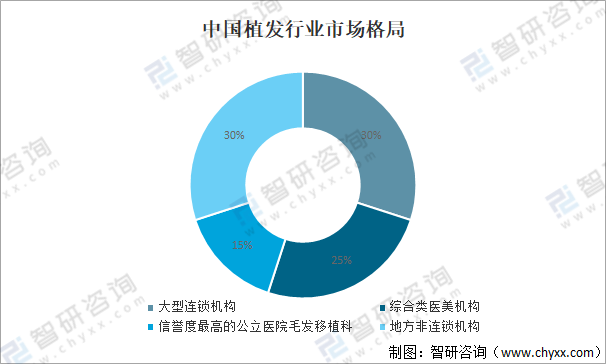

近年來,越來越多的植發企業不斷加入不斷發展,根據《2021中國植發行業報告,目前的毛發移植機構大致可以分成四類,大型連鎖機構、綜合類醫美機構、信譽度最高的公立醫院毛發移植科、地方非連鎖機構,市場占比分別為30%、25%、15%、30%。

中國植發行業市場格局

資料來源:2021中國植發行業報告、智研咨詢整理

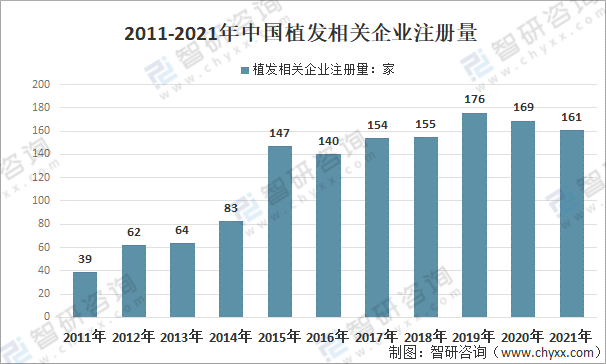

巨大的市場需求帶動了市場的發展,從2011年開始,植發在國內日漸火爆,手術量每年以翻番、翻幾番的方式暴增。中國植發產業從2015年開始崛起,2015年中國植發相關企業注冊量147家,創歷史新高;截止目前,中國植發相關企業注冊量為161家。

2011-2021年中國植發相關企業注冊量

(僅統計關鍵詞為植發、毛發移植、毛發種植的企業,統計時間2021.12.13)

資料來源:企查查、智研咨詢整理

從植發相關企業地域分布來看,目前,中國廣東省有植發相關企業180家,居全國之首;其次是湖南省,有植發相關企業77家;位居全國第二;第三是北京市,有植發相關企業72家;陜西省、河南省、四川省、安徽省、貴州省、江蘇省、湖北省依次擠進全國前十。

中國植發相關企業地域分布(單位:家、%)

(僅統計關鍵詞為植發、毛發移植、毛發種植的企業,統計時間2021.12.13)

資料來源:企查查、智研咨詢整理

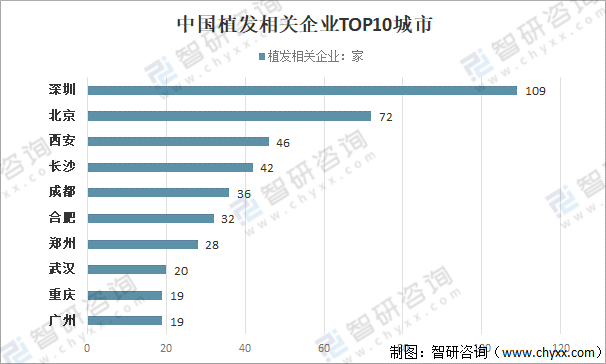

從城市分布來看,目前,深圳市擁有的植發相關企業是全國城市中最多的,達109家,占廣東省的61%。北京、西安、長沙、成都、合肥、鄭州、武漢、廣州、重慶分別有植發相關企業72家、46家、42家、36家、32家、28家、20家、19家、19家。

中國植發相關企業TOP10城市

(僅統計關鍵詞為植發、毛發移植、毛發種植的企業,統計時間2021.12.13)

資料來源:企查查、智研咨詢整理

目前,中國植發相關企業注冊資本在1000萬以上的占11%;500-1000萬的占8%;100-500萬的占27%;超過50%的企業注冊資本控制在100萬以內。

中國植發相關企業注冊資本分布

(僅統計關鍵詞為植發、毛發移植、毛發種植的企業,統計時間2021.12.13)

資料來源:企查查、智研咨詢整理

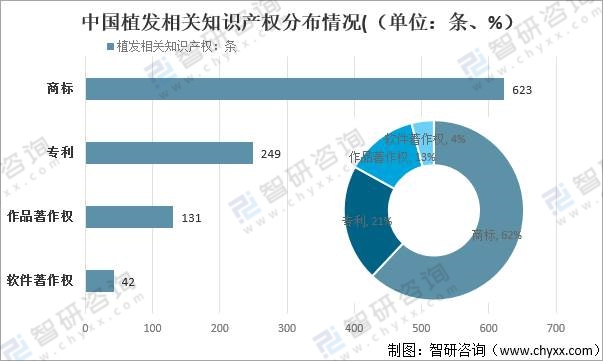

無論國家還是企業,先進技術始終是支撐其發展的重要源泉,科技的發展將進一步推動植發行業的擴展升級。植發是通過毛發移植技術,將人的頭皮毛囊進行“搬家”,在社會發展的驅動下,醫學技術已經成為其存在的核心競爭力。從企查查數據來看,與植發相關的知識產權共計1000余條,其中商標信息共623條,占比達62%;專利共249條,占總體的21%,作品著作權131條,占13%;軟件著作權42條,占4%。

中國植發相關知識產權分布情況((單位:條、%)

(僅統計關鍵詞為植發相關的知識產權情況,統計時間2021.12.13)

資料來源:企查查、智研咨詢整理

毛發醫療賽道作為消費醫療領域的一個細分賽道,相比眼科、牙科、整形醫美、輔助生殖等業態,因其設備材料成本可控、技術成熟且手術安全、行業風險相對較低等,具有更快速增長的成長空間,更適合民營連鎖機構布局。

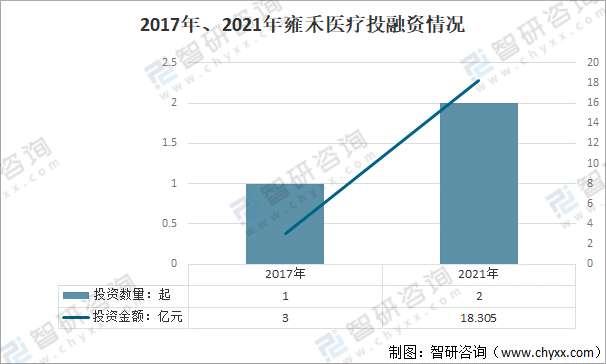

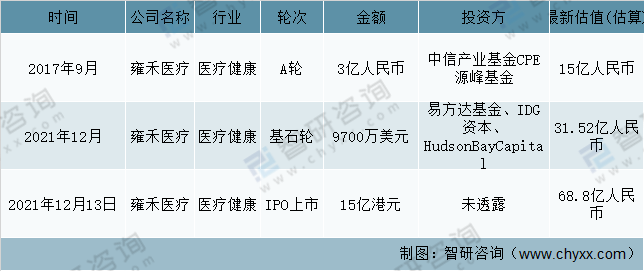

雍禾醫療創建于2005年,是植發領域的早期入局者,2013年雍禾醫療開始進行全國業務布局。2017年雍禾醫療獲得投融資中信產業基金、CPE源峰基金A輪融資,3億元;2021年12月獲得易方達基金、IDG資本、HudsonBayCapital基石輪融資9700萬美元,IPO上市金額15億港元。

2017年、2021年雍禾醫療投融資情況

資料來源:IT桔子、智研咨詢整理

2017年、2021年雍禾醫療投融資情況

資料來源:IT桔子、智研咨詢整理

目前,全國連鎖的民營植發機構除雍禾植發外,還有碧蓮盛、新生植發、大麥微針植發三家公司為代表。隨著雍禾植發已正式登陸資本市場,其余幾家也加快啟動上市計劃。

隨著毛發移植行業在經歷資本推動的爆發式發展后,逐步邁入成熟和平穩增長期。總體來看,消費者和市場規模仍在進一步擴大,較為規范的整體格局體系將逐漸搭建完成。

未來,毛發移植機構僅靠提供植發服務將遠不能滿足消費者的需求,因此需要建立包括前置養護需求(養發館、頭皮、頭發抗衰),后置毛發移植需求(護理原生發)在內的全產業鏈的服務模式。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2021-2027年中國植發行業市場深度分析及投資規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國植發行業市場全景調研及未來趨勢研判報告

《2025-2031年中國植發行業市場全景調研及未來趨勢研判報告 》共八章,包含中國植發產業鏈結構及全產業鏈布局狀況研究,中國植發行業重點企業布局案例研究,中國植發行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國植發產業市場規模及龍頭企業分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![脫發的多,植發的少,行業集中度低[圖]](http://img.chyxx.com/2021/07/45894K0JC5_m.jpg?x-oss-process=style/w320)