一、OLED材料概述

OLED(Organic Light-Emitting Diode),即有機發光二極管,是繼 CRT(顯像管)、LCD(液晶)顯示后基于電致發光的第三代顯示技術。與 LCD 相比,OLED 具有對比度更高、能耗更低、更輕薄、可實現柔性顯示等一系列優勢,更加適應 5G時代萬物互聯的顯示需要,或將成為中小尺寸顯示領域的主流技術。

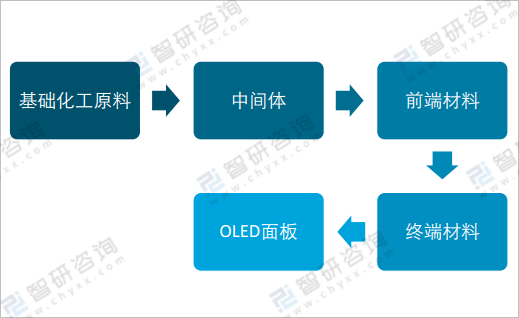

OLED材料是OLED面板的關鍵組分,決定OLED面板的顯示性能。對于OLED終端材料制造,前端材料制造商首先將基礎化學原料做成中間體,然后進一步加工成升華前材料,并將其出售給終端材料制造商。經過終端材料制造商,最終形成了用于生產OLED面板的OLED終端材料。

有機發光材料的主要生產環節

資料來源:智研咨詢整理

二、全球OLED材料市場現狀及企業分析

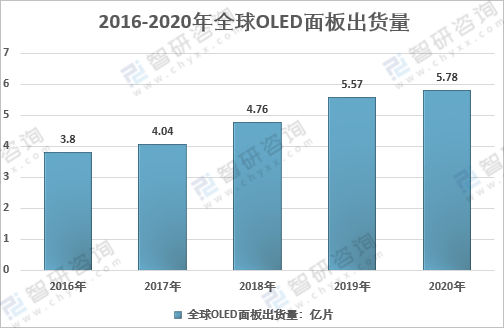

眾多廠商加速進場,全球OLED顯示行業呈現蓬勃發展的態勢。公開數據顯示,2020年全球OLED面板出貨量為5.78億塊,較上年增長3.7%。由于2020年面板平均價格下降,全年OLED面板總收入僅增長0.7%至326.8億美元。

2016-2020年全球OLED面板出貨量

資料來源:智研咨詢整理

在面板市場的帶動下,上游OLED材料市場呈現高速發展。2015年全球OLED材料市場規模4.75億美元,2020年市場規模增至15.76億美元,2015-2020年均復合增速高達27.11%。

2015-2020年全球OLED材料市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國OLED材料行業市場專項調查及投資前景分析報告》

OLED材料合成技術壁壘最高的環節是將材料升華至電子級的過程和成品材料到基材的過程,目前,全球OLED升華后材料供應商主要為韓國、日本、德國和美國制造商,全球市場基本處于被國外制造商壟斷的狀態。在基板涂覆方面,小分子材料主要采用真空鍍膜工藝,主要由日韓廠商壟斷;雖然高分子材料采用旋轉涂覆或噴涂印刷技術,相關技術主要掌握在歐美廠商手中,但噴墨打印工藝尚不成熟,尚未實現工業應用。

OLED材料分類及主要代表廠商

材料分類 | 主要材料 | 生產企業 |

發光材料 | 紅光材料 | UDC、陶氏化學、住友化學、日本東麗、默克、LG化學、出光興產、新日鐵化學、斗山、日本東麗、三星SDI、Novaled |

綠光材料 | UDC、陶氏化學、住友化學、默克、Novaled | |

藍光材料 | 出光興產、保土谷化學、陶氏化學、JNC、Cynora、Kyulux | |

通用材料 | 電子注入材料 | 德山金屬、LG化學、三星SDI、日本東麗、保土谷化學、出光興產、陶氏化學 |

電子傳輸材料 | 德山金屬、LG化學、三星SDI、日本東麗、保土谷化學、出光興產、默克 | |

空穴注入材料 | LG化學、三星SDI、日本東麗、保土谷化學、JNC、默克、陶氏化學 | |

空穴傳輸材料 | 德山金屬、LG化學、三星SDI、日本東麗、保土谷化學、默克 |

資料來源:智研咨詢整理

三、中國OLED材料行業生產及市場容量分析

我國OLED材料市場的增長一方面是由于國內企業投資規模加大,產業技術升級,逐步實現材料國產化;另一方面,為降低國際貿易摩擦的潛在風險和降低運輸成本等因素,國際顯示材料龍頭企業近年來都建有國內工廠或授權OEM。

據統計2015年我國OLED材料產量為0.14噸,OLED材料產量增長至3.60噸。

2015-2020年中國OLED材料產量

資料來源:智研咨詢整理

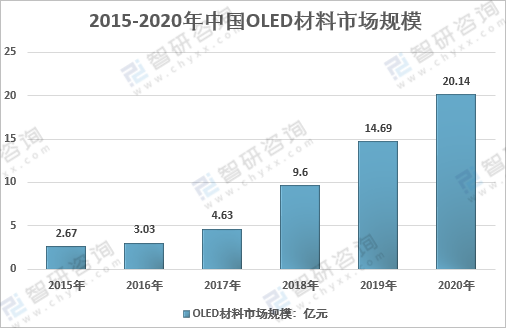

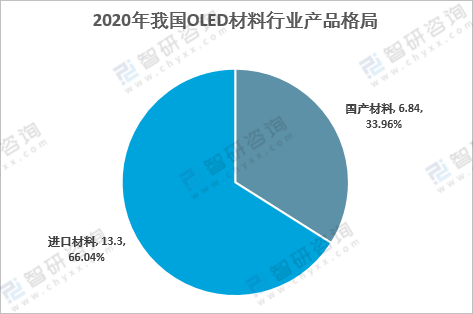

從市場容量看,2020年,我國OLED材料市場規模20.14億元,同比增長37.10%。其中,進口材料市場規模6.84億元,占比66.04%;國產材料6.84億元,僅占33.96%。

2015-2020年我國OLED材料市場規模走勢圖

資料來源:智研咨詢整理

2020年我國OLED材料行業產品格局(單位:億元,%)

資料來源:智研咨詢整理

四、中國OLED材料行業相關政策規劃

為提升本土OLED材料企業競爭力,拓寬OLED的應用,國家和地方政府相繼出臺了一系列鼓勵政策大力推動OLED材料及相關顯示面板行業的發展,具體如下:

近年來中國OLED材料產業政策一覽表

產業政策名稱 | 頒布時間 | 主要內容 |

國務院關于印發“十二五”國家自主創新能力建設規劃的通知 | 2013 年 1 月 | 新型顯示技術作為戰略性新興產業創新能力建設重點 |

國家發展改革委關于修改《產業結構調整指導目錄(2011 年本)》有關條款的決定 | 2013 年 2 月 | 將有機發光二極管(OLED)等新型平板顯示器件及關鍵部件列為鼓勵類 |

國家發展改革委辦公廳,工業和信息化部辦公廳關于組織實施新型平板顯示和寬帶網絡設備研發及產業化專項有關事項的通知 | 2014 年 4 月 | 將新型平板顯示領域列為專項支持重點,其中包含了 AMOLED 用高性能、長壽命有機藍色電致發光、電子傳輸和空穴注入/傳輸材料研發和產業化 |

國務院關于印發“十三五”國家戰略性新興產業發展規劃的通知 | 2016 年 12 月 | 實現主動矩陣有機發光二極管(AMOLED)、超高清(4K/8K)量子點液晶顯示、柔性顯示等技術國產化突破及規模應用。推動智能傳感器、電力電子、印刷電子、半導體照明、慣性導航等領域關鍵技術研發和產業化,提升新型片式元件、光通信器件、專用電子材料供給保障能力 |

工信部關于產業關鍵共性技術發展指南(2017年) | 2017 年 10 月 | 優先發展的產業關鍵共性技術 174 項,其中包括:先進玻璃基材料及高附加值玻璃深加工技術及裝備;OLED 噴墨打印技術與封裝技術;柔性 AMOLED、光場顯示等近眼顯示技術 |

戰略性新興產業分類(2018 年版) | 2018 年 10 月 | 將高分子 OLED 材料(新型 OLED 顯示器等)分類為高分子光、電、磁材料制造;OLED 材料生產設備、器件生產設備、照明產品生產設備分類為高效節能電氣機械器材制造 |

重點新材料首批次應用示范指導目錄(2019 年版) | 2019 年 11 月 | 高性能水汽阻隔膜可以應用于 OLED;I線光敏型聚酰亞胺絕緣材料性能要求為OLED 用正型絕緣材料 |

關于有源矩陣有機發光二極管顯示器件項目進口設備增值稅分期納稅政策的通知 | 2020年1月 | 對大量上游國內無法生產的原材料、元器件、生產設備實施了分期納稅,降低生產成本壓力,幫助國內面板模組制造商提高產品競爭力。 |

資料來源:智研咨詢整理

五、中國OLED材料市場競爭格局

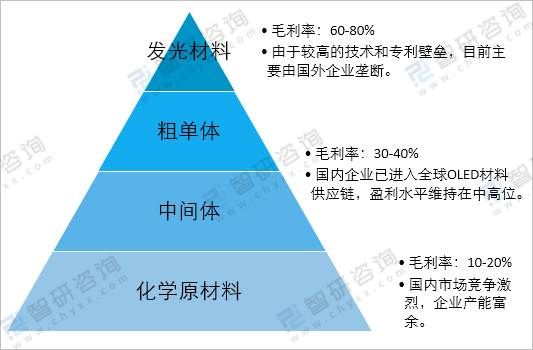

OLED 材料包括發光材料及通用材料等,不同材料市場利潤顯著不同。國內OLED化學原材料供給充足,但市場競爭激烈,國內企業缺少定價能力,毛利率低至10%-20%; OLED中間體/粗單體方面,中國是全球重要生產國,市場較為有序,業內企業保持較高的利潤水平,毛利率為30%-40%;而發光材料技術壁壘高,本土企業基礎薄弱,市場被國外企業壟斷,毛利率可達60-80%。

發光材料是 OLED 有機材料關鍵核心所在

資料來源:智研咨詢整理

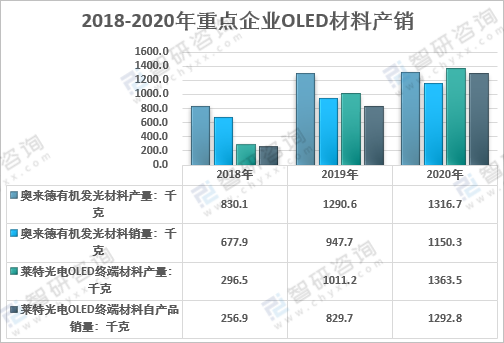

OLED終端材料的制作難度大,目前國內只有少數企業具備供應能力,如奧來德等。以吉林奧來德光電材料股份有限公司、陜西萊特光電材料有限公司等為代表的OLED材料企業逐步突破專利壁壘,不斷鞏固強化自身產品優勢、成本優勢、服務優勢,逐步獲得下游面板廠商的認可。隨著OLED面板的更新迭代,國內OLED材料企業有望陸續通過下游面板廠商認證,開始進入其新一代材料供應商體系,實現批量供應。

2018-2020年重點企業OLED材料產銷情況

資料來源:公司公告、智研咨詢整理

2018-2020年重點企業OLED材料銷售收入

資料來源:公司公告、智研咨詢整理

未來,隨著國內廠商生產技術及產品性能的持續提升,并不斷完善自身量產配套、品質管控及器件應用能力,OLED 面板行業國產化將加快推動 OLED材料的國產化,進而形成較為完整的產業鏈,從而共同促進國內 OLED 行業的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國OLED材料行業市場專項調查及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國OLED材料產業競爭現狀及發展趨勢研究報告

《2025-2031年中國OLED材料產業競爭現狀及發展趨勢研究報告》共十章,包含我國OLED材料市場主要參與者經營分析,OLED材料行業風險分析及前景展望,OLED材料行業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國OLED材料行業產業鏈全景、發展歷程、市場規模、OLED材料企業布局及產業競爭分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)