摘要:近年來(lái),隨著5G、物聯(lián)網(wǎng)等技術(shù)的普及,OLED已廣泛應(yīng)用于智能穿戴、智能手機(jī)等領(lǐng)域,除此之外,憑借其可視角度大、更輕薄、省電等技術(shù)優(yōu)勢(shì)在筆記本電腦、車(chē)載顯示等領(lǐng)域逐步滲透,應(yīng)用場(chǎng)景日益豐富。我國(guó)作為全球最大的面板生產(chǎn)區(qū)域,對(duì)OLED材料的市場(chǎng)需求亦將不斷提升。據(jù)統(tǒng)計(jì),2017-2022年,中國(guó)OLED材料市場(chǎng)規(guī)模保持上揚(yáng)趨勢(shì),從2017年的4.6億元增長(zhǎng)到2022年的42.3億元。預(yù)計(jì)在國(guó)家產(chǎn)業(yè)政策的積極引導(dǎo)下,我國(guó)OLED材料市場(chǎng)規(guī)模不斷增長(zhǎng)。

一、定義及分類(lèi)

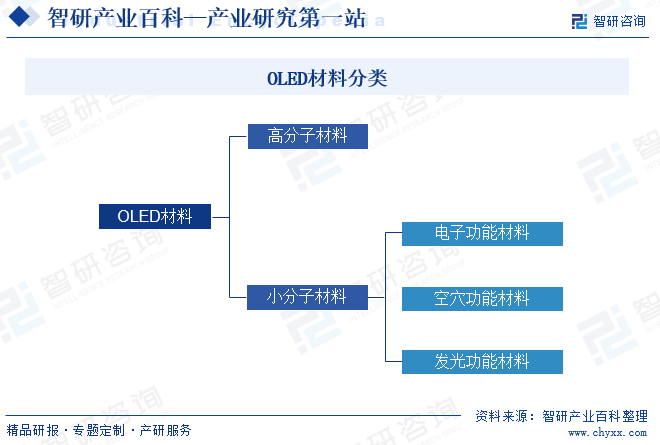

OLED材料是指用于OLED(有機(jī)發(fā)光二極管)生產(chǎn),在電場(chǎng)作用下能發(fā)出光的有機(jī)材料。根據(jù)分子量和分子屬性不同,OLED材料可分為高分子材料與小分子材料,其中小分子材料按照功能層劃分可分為電子功能材料、空穴功能材料與發(fā)光功能材料。

二、行業(yè)政策

1、主管部門(mén)和監(jiān)管體制

OLED材料的主管部門(mén)是國(guó)家發(fā)展和改革委員會(huì)、工業(yè)和信息化部等,其中,國(guó)家發(fā)展和改革委員會(huì)主要負(fù)責(zé)擬訂并組織實(shí)施國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展戰(zhàn)略、中長(zhǎng)期規(guī)劃和年度計(jì)劃。牽頭組織統(tǒng)一規(guī)劃體系建設(shè)。負(fù)責(zé)國(guó)家級(jí)專(zhuān)項(xiàng)規(guī)劃、區(qū)域規(guī)劃、空間規(guī)劃與國(guó)家發(fā)展規(guī)劃的統(tǒng)籌銜接。起草國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展、經(jīng)濟(jì)體制改革和對(duì)外開(kāi)放的有關(guān)法律法規(guī)草案,制定部門(mén)規(guī)章等;工業(yè)和信息化部負(fù)責(zé)擬訂并組織實(shí)施工業(yè)、通信業(yè)、信息化的發(fā)展規(guī)劃,推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)戰(zhàn)略性調(diào)整和優(yōu)化升級(jí),推進(jìn)信息化和工業(yè)化融合,推進(jìn)軍民結(jié)合、寓軍于民的武器裝備科研生產(chǎn)體系建設(shè)等。

行業(yè)自律組織為中國(guó)光學(xué)光電子協(xié)會(huì),作為行業(yè)自律管理組織,主要負(fù)責(zé)開(kāi)展對(duì)本行業(yè)情況的調(diào)查和統(tǒng)計(jì),提出本行業(yè)發(fā)展的技術(shù)、經(jīng)濟(jì)政策法規(guī)的建議;提出本行業(yè)發(fā)展規(guī)劃的建議。對(duì)本行業(yè)的技術(shù)經(jīng)濟(jì)情況進(jìn)行分析研究,進(jìn)行市場(chǎng)調(diào)查預(yù)測(cè),向政府和會(huì)員單位提供相關(guān)信息。組織本行業(yè)在開(kāi)拓市場(chǎng)、經(jīng)營(yíng)管理、生產(chǎn)技術(shù)及企業(yè)管理等方面的交流。對(duì)本行業(yè)企業(yè)的稅收、產(chǎn)品價(jià)格等情況進(jìn)行調(diào)查分析,提出稅收、價(jià)格方面的建議等。

2、行業(yè)相關(guān)政策

近年來(lái),國(guó)家和地方相繼出臺(tái)了一系列鼓勵(lì)政策大力推動(dòng)OLED材料行業(yè)的發(fā)展。如2023年3月,深圳市光明區(qū)人民政府發(fā)布《深圳市光明區(qū)關(guān)于支持新材料產(chǎn)業(yè)集群高質(zhì)量發(fā)展的若干措施》,其中提出重點(diǎn)支持有機(jī)發(fā)光材料及其配套功能材料、顯示用光刻膠及其配套試劑、柔性顯示用聚酰亞胺、偏光片上游原材料等新型顯示材料關(guān)鍵核心技術(shù)攻關(guān)和工程化技術(shù)突破。2023年12月,國(guó)家發(fā)展改革委發(fā)布《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2024年本)》,其中提出積極推動(dòng)薄膜場(chǎng)效應(yīng)晶體管LCD(TFT-LCD)、有機(jī)發(fā)光二極管(OLED)、Mini-LED/Micro-LED顯示、電子紙顯示、激光顯示、3D顯示等新型平板顯示器件發(fā)展。

三、發(fā)展歷程

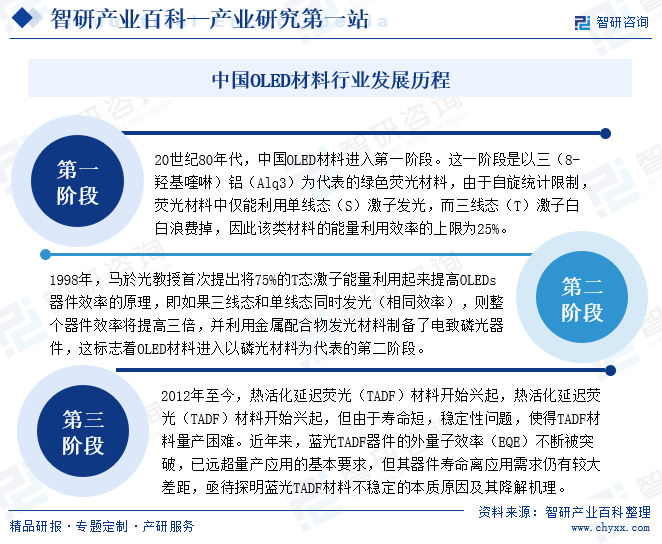

從發(fā)展歷程來(lái)看,中國(guó)OLED材料行業(yè)可分為三個(gè)階段。20世紀(jì)80年代,中國(guó)OLED材料進(jìn)入第一階段。這一階段是以三(8-羥基喹啉)鋁(Alq3)為代表的綠色熒光材料,由于自旋統(tǒng)計(jì)限制,熒光材料中僅能利用單線(xiàn)態(tài)(S)激子發(fā)光,而三線(xiàn)態(tài)(T)激子白白浪費(fèi)掉,因此該類(lèi)材料的能量利用效率的上限為25%。1998年馬於光教授首次提出將75%的T態(tài)激子能量利用起來(lái)提高OLEDs器件效率的原理,即如果三線(xiàn)態(tài)和單線(xiàn)態(tài)同時(shí)發(fā)光(相同效率),則整個(gè)器件效率將提高三倍,并利用金屬配合物發(fā)光材料制備了電致磷光器件,這標(biāo)志著OLED材料進(jìn)入以磷光材料為代表的第二階段。2012年熱活化延遲熒光(TADF)材料開(kāi)始興起,但由于壽命短,穩(wěn)定性問(wèn)題,使得TADF材料量產(chǎn)困難。近年來(lái),藍(lán)光TADF器件的外量子效率(EQE)不斷被突破,已遠(yuǎn)超量產(chǎn)應(yīng)用的基本要求,但其器件壽命離應(yīng)用需求仍有較大差距,亟待探明藍(lán)光TADF材料不穩(wěn)定的本質(zhì)原因及其降解機(jī)理。

四、行業(yè)壁壘

1、技術(shù)壁壘

OLED材料是OLED器件中最重要的材料,應(yīng)該具備較高的發(fā)光效率和良好的電子或空穴傳輸性能。因此,對(duì)于企業(yè)來(lái)說(shuō),需要具備較高的技術(shù)實(shí)力和研究能力,以開(kāi)發(fā)出具備優(yōu)異性能的OLED材料。目前,OLED材料行業(yè)已存在一批技術(shù)實(shí)力強(qiáng)大、經(jīng)驗(yàn)豐富的企業(yè),形成了較為完整的產(chǎn)業(yè)鏈和技術(shù)體系,而新進(jìn)入者難以在短時(shí)間內(nèi)掌握大量的技術(shù)經(jīng)驗(yàn),從而導(dǎo)致新進(jìn)入者面臨較高的技術(shù)壁壘。

2、資金壁壘

OLED材料的研發(fā)需要高精尖的設(shè)備、技術(shù)和人才,這些都需要大量的資金投入。同時(shí),由于OLED技術(shù)的復(fù)雜性和不確定性,研發(fā)過(guò)程中可能面臨各種風(fēng)險(xiǎn)和挑戰(zhàn),這也需要企業(yè)有足夠的資金儲(chǔ)備來(lái)應(yīng)對(duì)。此外,由于OLED材料的生產(chǎn)過(guò)程對(duì)環(huán)境和安全的要求較高,企業(yè)還需要投入資金來(lái)建設(shè)符合要求的生產(chǎn)線(xiàn)和環(huán)保設(shè)施。因此,對(duì)于新進(jìn)入OLED材料領(lǐng)域的企業(yè)來(lái)說(shuō),需要充分考慮資金壁壘的問(wèn)題,制定合理的資金計(jì)劃和投資策略,以確保企業(yè)的穩(wěn)健發(fā)展。

3、客戶(hù)壁壘

OLED材料認(rèn)證壁壘高,供應(yīng)商黏性強(qiáng)。面板廠(chǎng)商對(duì)OLED有機(jī)材料供應(yīng)商的選取極為嚴(yán)格,供應(yīng)商導(dǎo)入通常分為三個(gè)環(huán)節(jié): 資質(zhì)審查、工廠(chǎng)稽核、材料認(rèn)證。OLED器件性能是由使用的各層有機(jī)材料組合體現(xiàn)的,因此在各層材料搭配形成完整的器件體系后,不會(huì)輕易變更所使用的材料。如三星M10的材料供應(yīng)商體系中,每一層材料僅有一個(gè)供應(yīng)商,且只有從M10升級(jí)到M11的時(shí)候才會(huì)根據(jù)器件結(jié)構(gòu)的調(diào)整決定是否更換材料或供應(yīng)商。因此,對(duì)于新進(jìn)入者來(lái)說(shuō)存在較高的客戶(hù)壁壘。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

從OLED材料行業(yè)產(chǎn)業(yè)鏈來(lái)看,上游主要包括化工原料、OLED中間體、OLED升華前材料以及其他原材料等;中游是指OLED終端材料生產(chǎn);下游是指OLED面板廠(chǎng)商;終端是指行業(yè)的主要應(yīng)用領(lǐng)域,包括手機(jī)、電視、平板、穿戴設(shè)備、筆記本電腦、車(chē)載設(shè)備。

萬(wàn)華化學(xué)集團(tuán)股份有限公司 江陰嘉雋業(yè)化工有限公司 重慶鎧森農(nóng)資有限公司 安徽昊源化工集團(tuán)有限公司 安徽金禾實(shí)業(yè)股份有限公司 中節(jié)能萬(wàn)潤(rùn)股份有限公司 西安瑞聯(lián)新材料股份有限公司 濮陽(yáng)惠成電子材料股份有限公司 陜西萊特光電材料股份有限公司 煙臺(tái)九目化學(xué)股份有限公司 西安瑞聯(lián)新材料股份有限公司 中節(jié)能萬(wàn)潤(rùn)股份有限公司 北京八億時(shí)空液晶科技股份有限公司

萬(wàn)華化學(xué)集團(tuán)股份有限公司 江陰嘉雋業(yè)化工有限公司 重慶鎧森農(nóng)資有限公司 安徽昊源化工集團(tuán)有限公司 安徽金禾實(shí)業(yè)股份有限公司 中節(jié)能萬(wàn)潤(rùn)股份有限公司 西安瑞聯(lián)新材料股份有限公司 濮陽(yáng)惠成電子材料股份有限公司 陜西萊特光電材料股份有限公司 煙臺(tái)九目化學(xué)股份有限公司 西安瑞聯(lián)新材料股份有限公司 中節(jié)能萬(wàn)潤(rùn)股份有限公司 北京八億時(shí)空液晶科技股份有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

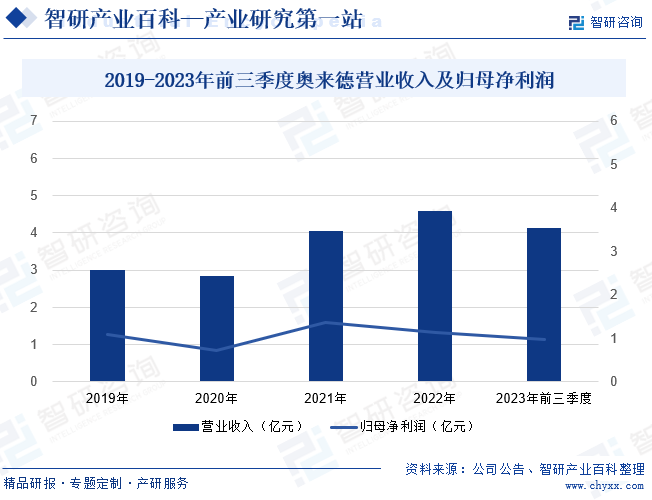

(1)吉林奧來(lái)德光電材料股份有限公司

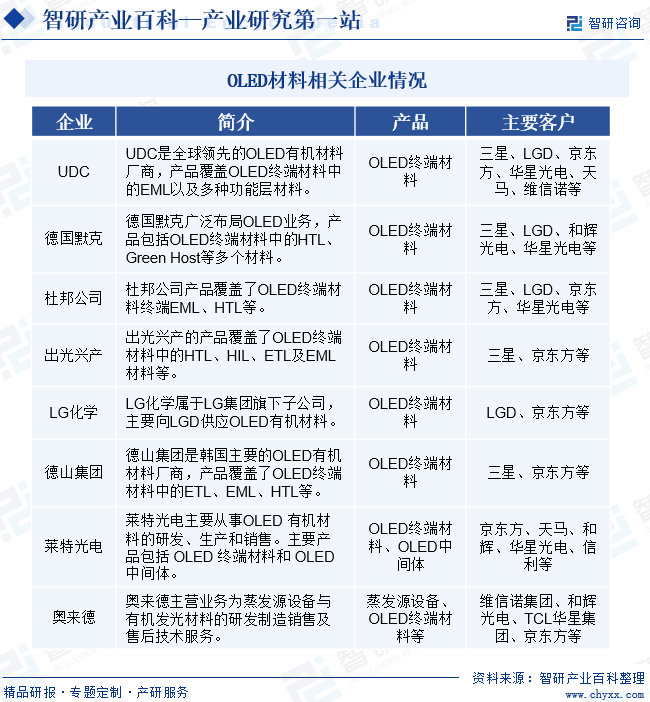

吉林奧來(lái)德光電材料股份有限公司成立于2005年,是國(guó)內(nèi)OLED有機(jī)發(fā)光材料生產(chǎn)以及蒸發(fā)源設(shè)備制造的領(lǐng)先企業(yè)。主要從事OLED產(chǎn)業(yè)鏈上游環(huán)節(jié)中的有機(jī)發(fā)光材料的終端材料與蒸發(fā)源設(shè)備的研發(fā)、制造、銷(xiāo)售及售后技術(shù)服務(wù),其中有機(jī)發(fā)光材料為OLED面板制造的核心材料,蒸發(fā)源為OLED面板制造的關(guān)鍵設(shè)備蒸鍍機(jī)的核心組件。一直以來(lái),公司致力于有機(jī)電致發(fā)光材料的自主研發(fā),并從 2010年起開(kāi)始為日本、韓國(guó)等客戶(hù)提供OLED有機(jī)發(fā)光材料的中間體和前端材料。2011年開(kāi)始對(duì)維信諾等面板生產(chǎn)商供應(yīng)PMOLED終端材料,并逐步實(shí)現(xiàn)OLED終端材料的量產(chǎn)。近年來(lái),公司業(yè)務(wù)發(fā)展緊貼國(guó)內(nèi)OLED產(chǎn)業(yè)規(guī)模擴(kuò)張的趨勢(shì),經(jīng)營(yíng)業(yè)績(jī)實(shí)現(xiàn)了快速增長(zhǎng)。2023年前三季度公司營(yíng)業(yè)收入同比上漲5.43%,達(dá)4.14億元,但歸母凈利潤(rùn)同比下降12.65%,達(dá)0.98億元,整體呈現(xiàn)增收不增利的狀態(tài)。

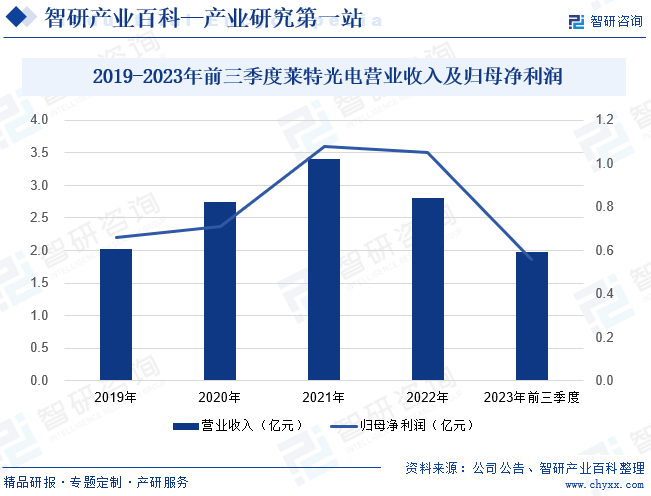

(2)陜西萊特光電材料股份有限公司

陜西萊特光電材料股份有限公司成立于2010年,主要從事OLED有機(jī)材料的研發(fā)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品包括OLED終端材料和OLED中間體。其中OLED終端材料涵蓋了紅綠藍(lán)三色發(fā)光層材料、空穴傳輸層材料、空穴阻擋層材料和電子傳輸層材料等核心功能層材料;OLED中間體包括氘代類(lèi)以及非氘代類(lèi)產(chǎn)品。作為國(guó)內(nèi)極少數(shù)具備自主專(zhuān)利并實(shí)現(xiàn)OLED終端材料量產(chǎn)供應(yīng)的企業(yè)之一,萊特光電客戶(hù)積累豐厚,產(chǎn)品種類(lèi)多樣化,產(chǎn)能規(guī)模及出貨量保持國(guó)內(nèi)領(lǐng)先。為進(jìn)一步提升產(chǎn)品競(jìng)爭(zhēng)力,公司不斷加強(qiáng)研發(fā)投入,推動(dòng)產(chǎn)品質(zhì)量、性能不斷提升。2023年以來(lái),全球宏觀(guān)經(jīng)濟(jì)形勢(shì)復(fù)雜多變,消費(fèi)電子各終端應(yīng)用領(lǐng)域的需求較為低迷,公司經(jīng)營(yíng)業(yè)績(jī)有所下降。據(jù)統(tǒng)計(jì),2023年前三季度,公司營(yíng)業(yè)收入同比下降11.21%,達(dá)1.98億元;歸母凈利潤(rùn)同比下降38.36%,達(dá)0.56億元。

六、行業(yè)現(xiàn)狀

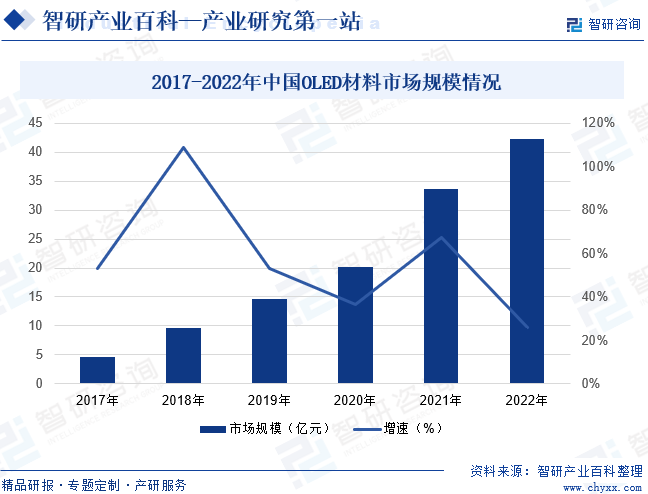

近年來(lái),隨著5G、物聯(lián)網(wǎng)等技術(shù)的普及,OLED已廣泛應(yīng)用于智能穿戴、智能手機(jī)等領(lǐng)域,除此之外,憑借其可視角度大、更輕薄、省電等技術(shù)優(yōu)勢(shì)在筆記本電腦、車(chē)載顯示等領(lǐng)域逐步滲透,應(yīng)用場(chǎng)景日益豐富。我國(guó)作為全球最大的面板生產(chǎn)區(qū)域,對(duì)OLED材料的市場(chǎng)需求亦將不斷提升。據(jù)統(tǒng)計(jì),2017-2022年,中國(guó)OLED材料市場(chǎng)規(guī)模保持上揚(yáng)趨勢(shì),從2017年的4.6億元增長(zhǎng)到2022年的42.3億元。預(yù)計(jì)在國(guó)家產(chǎn)業(yè)政策的積極引導(dǎo)下,我國(guó)OLED材料市場(chǎng)規(guī)模不斷增長(zhǎng)。

七、發(fā)展因素

1、機(jī)遇

(1)下游市場(chǎng)需求旺盛

OLED材料行業(yè)的下游主要為OLED面板廠(chǎng)商。而OLED面板的主要終端應(yīng)用市場(chǎng)為手機(jī)、電視、平板、可穿戴設(shè)備、筆記本電腦、車(chē)載設(shè)備等領(lǐng)域。隨著科技的進(jìn)步和消費(fèi)者對(duì)高品質(zhì)顯示體驗(yàn)的追求,OLED面板在這些領(lǐng)域的應(yīng)用越來(lái)越廣泛。因此,隨著OLED面板在各個(gè)領(lǐng)域的廣泛應(yīng)用,OLED材料下游市場(chǎng)需求將持續(xù)保持旺盛態(tài)勢(shì)。同時(shí),這也將推動(dòng)OLED材料行業(yè)的技術(shù)進(jìn)步和產(chǎn)業(yè)升級(jí),為行業(yè)發(fā)展注入新的動(dòng)力。

(2)進(jìn)口替代空間較大

與發(fā)達(dá)國(guó)家相比,國(guó)內(nèi)OLED材料行業(yè)起步較晚,產(chǎn)業(yè)配套不完整,因此國(guó)內(nèi)OLED面板廠(chǎng)商在初期使用的OLED有機(jī)材料主要為國(guó)外材料。然而,隨著OLED市場(chǎng)的不斷擴(kuò)大,OLED材料國(guó)產(chǎn)化已成為行業(yè)的迫切需求,這為國(guó)內(nèi)材料廠(chǎng)商提供了巨大的市場(chǎng)空間和發(fā)展機(jī)遇。因此,OLED材料企業(yè)將不斷加強(qiáng)研發(fā)投入,逐步突破相關(guān)專(zhuān)利壁壘,以進(jìn)一步滿(mǎn)足下游面板廠(chǎng)商的需求。

(3)國(guó)家產(chǎn)業(yè)政策的大力支持

近年來(lái),中國(guó)OLED行業(yè)受到各級(jí)政府的高度重視和國(guó)家產(chǎn)業(yè)政策的重點(diǎn)支持。這些政策支持不僅有助于推動(dòng)OLED行業(yè)的整體發(fā)展,也為OLED材料產(chǎn)業(yè)提供了良好的發(fā)展環(huán)境和機(jī)遇。如2023年9月,深圳市工業(yè)和信息化局、深圳市發(fā)展和改革委員會(huì)、深圳市科技創(chuàng)新委員會(huì)發(fā)布關(guān)于印發(fā)《深圳市關(guān)于推動(dòng)新材料產(chǎn)業(yè)集群高質(zhì)量發(fā)展的若干措施》的通知。其中指出圍繞濕電子化學(xué)品、有機(jī)發(fā)光材料、襯底材料、先進(jìn)金屬材料等新材料薄弱環(huán)節(jié),支持引進(jìn)國(guó)內(nèi)外領(lǐng)先企業(yè)、機(jī)構(gòu)及團(tuán)隊(duì)在我市落地研發(fā)及產(chǎn)業(yè)化項(xiàng)目,給予最高不超過(guò)5000萬(wàn)元資助。

2、挑戰(zhàn)

(1)產(chǎn)品或技術(shù)迭代的風(fēng)險(xiǎn)

由于目前國(guó)內(nèi)OLED顯示行業(yè)處于快速發(fā)展階段,市場(chǎng)上各類(lèi)顯示面板產(chǎn)品每隔一段時(shí)期需要進(jìn)行升級(jí)、更新,導(dǎo)致對(duì)材料的要求也在不斷提高。若企業(yè)產(chǎn)品技術(shù)研發(fā)創(chuàng)新跟不上客戶(hù)的需求或持續(xù)創(chuàng)新不足、無(wú)法跟進(jìn)行業(yè)技術(shù)升級(jí)迭代,可能會(huì)受到有競(jìng)爭(zhēng)力的替代技術(shù)和競(jìng)爭(zhēng)產(chǎn)品的沖擊,從而存在企業(yè)產(chǎn)品被其他同類(lèi)產(chǎn)品供應(yīng)商替代、更新?lián)Q代或被淘汰,進(jìn)而使企業(yè)的經(jīng)營(yíng)業(yè)績(jī)面臨下滑的風(fēng)險(xiǎn)。

(2)高端人才不足

OLED材料行業(yè)是典型的技術(shù)密集型行業(yè),對(duì)于高端人才具有極高的要求。經(jīng)過(guò)多年的發(fā)展,國(guó)內(nèi)OLED材料行業(yè)雖然已經(jīng)積累了一批人才,但與國(guó)際領(lǐng)先的OLED材料企業(yè)相比,國(guó)內(nèi)企業(yè)在高端、專(zhuān)業(yè)人才方面仍然存在較大的差距。而高端人才不足,就會(huì)導(dǎo)致企業(yè)產(chǎn)品質(zhì)量和技術(shù)水平無(wú)法提升,進(jìn)而影響企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力,不利于企業(yè)未來(lái)健康發(fā)展。隨著市場(chǎng)需求的不斷增長(zhǎng),高端人才的匱乏問(wèn)題變得更加緊迫。

(3)環(huán)保政策趨嚴(yán)

OLED材料企業(yè)在生產(chǎn)過(guò)程中會(huì)產(chǎn)生少量廢氣、廢水和固廢等污染物。如果企業(yè)的環(huán)保治理、“三廢”排放不能滿(mǎn)足監(jiān)管要求,將可能導(dǎo)致企業(yè)受到罰款、停限產(chǎn)等監(jiān)管措施,從而對(duì)企業(yè)的生產(chǎn)經(jīng)營(yíng)造成不利影響。此外,國(guó)家及地方政府可能在將來(lái)頒布更嚴(yán)格的環(huán)境保護(hù)法律法規(guī),提高環(huán)保標(biāo)準(zhǔn),對(duì)企業(yè)環(huán)保管理工作提出更高的要求,企業(yè)需要進(jìn)一步增加環(huán)保投入以滿(mǎn)足監(jiān)管部門(mén)對(duì)環(huán)保的要求,將導(dǎo)致經(jīng)營(yíng)成本增加。

八、競(jìng)爭(zhēng)格局

由于OLED材料技術(shù)和專(zhuān)利壁壘較高,目前全球OLED材料市場(chǎng)主要由國(guó)外廠(chǎng)商主導(dǎo)。這些國(guó)外廠(chǎng)商在技術(shù)研發(fā)、產(chǎn)品創(chuàng)新、市場(chǎng)份額等方面具有明顯優(yōu)勢(shì),且擁有大量的技術(shù)專(zhuān)利和知識(shí)產(chǎn)權(quán),使得國(guó)內(nèi)廠(chǎng)商在OLED材料領(lǐng)域面臨較大的挑戰(zhàn)。然而,國(guó)內(nèi)OLED材料市場(chǎng)也在不斷發(fā)展壯大,一些國(guó)內(nèi)廠(chǎng)商如萊特光電、奧來(lái)德等已經(jīng)在OLED材料領(lǐng)域取得了一定的突破和進(jìn)展。這些企業(yè)通過(guò)自主研發(fā)、技術(shù)創(chuàng)新和市場(chǎng)拓展等方式,逐漸提升了自己的技術(shù)水平和市場(chǎng)競(jìng)爭(zhēng)力,為國(guó)內(nèi)OLED材料行業(yè)的發(fā)展做出了積極貢獻(xiàn)。

九、發(fā)展趨勢(shì)

當(dāng)前OLED面板已逐漸成為智能手機(jī)面板的“標(biāo)配”,并逐漸加速在平板電腦、筆記本電腦等中尺寸應(yīng)用上的滲透率,其應(yīng)用場(chǎng)景和市場(chǎng)邊界正在不斷拓展。而OLED材料將受益于中尺寸擴(kuò)張,在快速迭代中完成國(guó)產(chǎn)化進(jìn)程,未來(lái)發(fā)展空間巨大。此外,TADF材料由于其高效率的特點(diǎn)而備受關(guān)注。然而,穩(wěn)定性一直是TADF材料的瓶頸,尤其是在藍(lán)光區(qū)域。因此,在未來(lái)的研究中,選擇合適的材料,進(jìn)一步提高TADF分子的穩(wěn)定性,將是學(xué)術(shù)界和產(chǎn)業(yè)界需要共同努力解決的問(wèn)題。

智研咨詢(xún)倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),對(duì)有明確來(lái)源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問(wèn)題,煩請(qǐng)聯(lián)系我們,我們將及時(shí)與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2021年中國(guó)OLED材料行業(yè)產(chǎn)業(yè)鏈全景、發(fā)展歷程、市場(chǎng)規(guī)模、OLED材料企業(yè)布局及產(chǎn)業(yè)競(jìng)爭(zhēng)分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2021年中國(guó)OLED材料行業(yè)產(chǎn)業(yè)鏈全景、發(fā)展歷程、市場(chǎng)規(guī)模、OLED材料企業(yè)布局及產(chǎn)業(yè)競(jìng)爭(zhēng)分析[圖]

2021年國(guó)產(chǎn)OLED材料市場(chǎng)規(guī)模增長(zhǎng)至8.76億元,國(guó)內(nèi)面板廠(chǎng)OLED材料市場(chǎng)規(guī)模26.04億元,國(guó)產(chǎn)化率達(dá)33.64%。