1、OLED材料簡述

OLED(Organic Light Emitting Display,中文名有機發光顯示器)是指有機半導體材料和發光材料在電場驅動下,通過載流子注入和復合導致發光的現象。

OLED可應用于顯示及照明領域,是繼CRT顯像管、LCD液晶顯示后,基于電致發光的第三代顯示技術。

相比于上兩代顯示技術,OLED顯示面板真正擁有了“未來科技”材料的輕、薄、快響應、透明顯示、柔性可折疊的特點。其構造特殊,無需繁重真空器件和額外屏幕背光源、液晶相,只需將發光材料蒸鍍到纖薄的ITO玻璃板上,通電即可發光顯色。同時,OLED具有更廣的色域、更大的視角、更寬的工作溫度區間且更低的功耗。按驅動方式來分,OLED可分為有源驅動(Active Matrix, AMOLED)與無源驅動(Passive Matrix, PMOLED),前者在能耗、顯示質量、壽命周期上更具有優勢,因此成為主流應用。

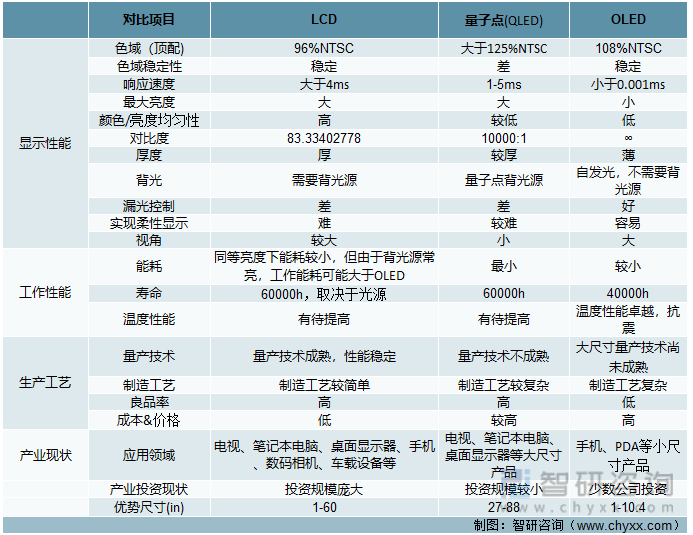

OLED與LCD、量子點的對比

資料來源:智研咨詢整理

2、 OLED材料分類

一般而言,OLED可按發光材料分為兩種:小分子OLED和高分子OLED(也可稱為PLED)。

OLED材料主要包括兩部分:發光材料和基礎材料,兩者占OLED屏幕物料成本的30%左右。OLED發光材料主要包括紅光主體/客體材料、綠光主體/客體材料、藍光主體/客體材料等。OLED通用材料,主要包括電子傳輸層ETL、電子注入層EIL、空穴注入層HIL、空穴傳輸層HTL、空穴阻擋層HBL、電子阻擋層EBL等,隨著器件結構的優化,材料的種類在不斷變多。其中有機發光層材料和傳輸層材料為OLED的關鍵材料。

OLED材料分類及主要代表廠商

資料來源:智研咨詢整理

3、OLED材料發展歷史

OLEDs經歷了數十年的發展,目前已經進入全面商業化的階段。有機發光材料是有機電致發光器件的核心技術,也是該領域國際競爭的焦點。

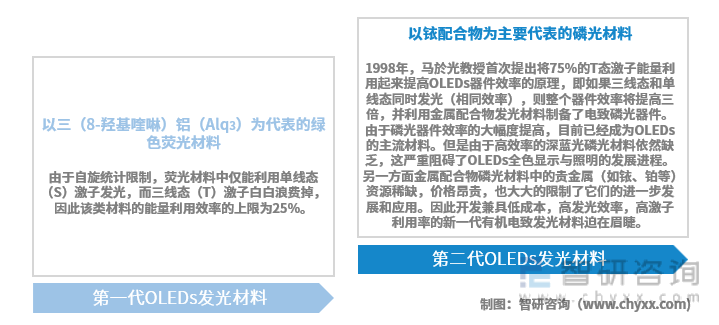

有機電致發光材料的發展已經經歷了兩個重要階段,第一代OLEDs發光材料是以三(8-羥基喹啉)鋁(Alq3)為代表的綠色熒光材料,由于自旋統計限制,熒光材料中僅能利用單線態(S)激子發光,而三線態(T)激子白白浪費掉,因此該類材料的能量利用效率的上限為25%。

第二代OLEDs發光材料是磷光材料,目前以銥配合物為主要代表。1998年,馬於光教授首次提出將75%的T態激子能量利用起來提高OLEDs器件效率的原理,即如果三線態和單線態同時發光(相同效率),則整個器件效率將提高三倍,并利用金屬配合物發光材料制備了電致磷光器件。由于金屬配合物中重原子效應,大大增強了自旋軌道耦合,使得S態與T態間自旋躍遷禁阻成為躍遷允許。這樣,S態激子可以通過系間竄越生成T態激子,進而輻射躍遷到基態產生磷光,S態與T態激子的完全利用,所以磷光器件的內量子效率在理論上可以達到100%。由于磷光器件效率的大幅度提高,目前已經成為OLEDs的主流材料。但是由于高效率的深藍光磷光材料依然缺乏,這嚴重阻礙了OLEDs全色顯示與照明的發展進程。另一方面金屬配合物磷光材料中的貴金屬(如銥、鉑等)資源稀缺,價格昂貴,也大大的限制了它們的進一步發展和應用。因此開發兼具低成本,高發光效率,高激子利用率的新一代有機電致發光材料迫在眉睫。

OLED材料發展歷史

資料來源:智研咨詢整理

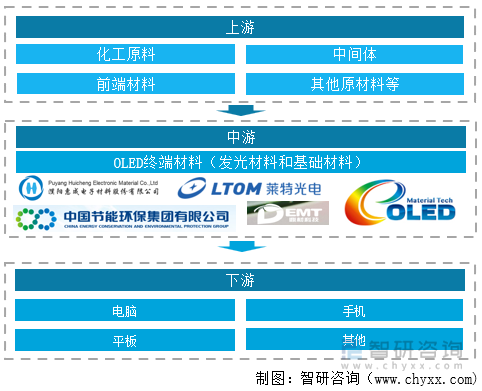

4、OLED材料產業鏈

OLED材料主要包括兩部分:發光材料和基礎材料,兩者占OLED屏幕物料成本的30%左右。OLED發光材料主要包括紅光主體/客體材料、綠光主體/客體材料、藍光主體/客體材料等。OLED通用材料,主要包括電子傳輸層ETL、電子注入層EIL、空穴注入層HIL、空穴傳輸層HTL、空穴阻擋層HBL、電子阻擋層EBL等,隨著器件結構的優化,材料的種類在不斷變多。其中有機發光層材料和傳輸層材料為OLED的關鍵材料。

國內OLED材料產業鏈

資料來源:智研咨詢整理

5、OLED發光材料產業概況

OLED發光材料層的形成需要經過三大環節,首先是將化工原材料有機合成中間體或單體粗品;然后再合升華成OLED單體,再進一步合成升華前材料或升華材料,再由面板生產企業蒸鍍到基板上,形成OLED有機發光材料層。

從OLED材料供應鏈的角度來看,中國企業主要供應OLED材料的中間體和單體粗品;而升華材料的核心是專利,具有較高的壁壘,主要由韓日德美企業壟斷。

OLED 發光材料是由化學原材料依次合成為中間體、粗單體,再經升華提純得到。

OLED 發光材料工藝流程

資料來源:智研咨詢整理

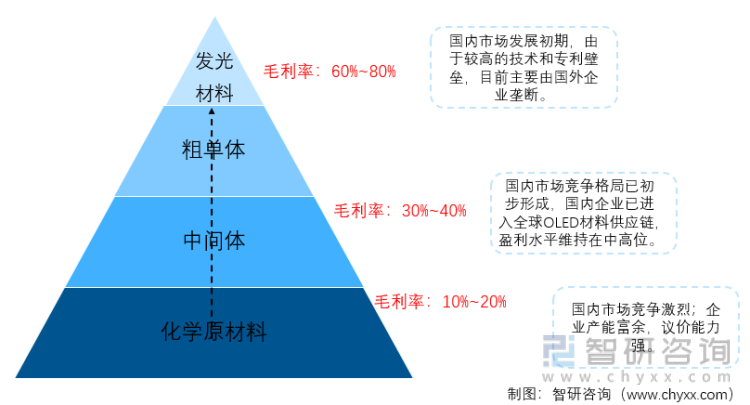

目前,化學原材料國內產能充足,市場競爭激烈,國內企業議價能力較弱,毛利率僅有 10%-20%;中國是全球 OLED 中間體/粗單體主要生產國,目前市場格局已初步形成,行業維持較高的盈利水平,毛利率達30%-40%;而發光材料具有很高的技術壁壘,國產化能力較弱,目前由國外企業壟斷,毛利率高達 80%。

發光材料是 OLED 有機材料關鍵核心所在

資料來源:智研咨詢整理

國內企業主要從事 OLED 中間體/粗單體生產。發光材料的專利基本被美、日、韓、德等國家企業所掌握,在成本壓力下,這些企業一般會把部分 OLED 中間體/粗單體的生產外包出去。中國是全球 OLED 中間體/粗單體的主要生產國,知名企業如萬潤股份、濮陽惠成等上市公司已進入全球 OLED 材料供應鏈。目前行業已經實現國產化,競爭格局也初步形成,同時盈利水平維持在中高位。

國內 OLED 中間體企業

資料來源:智研咨詢整理

OLED 發光材料主要分為小分子材料與高分子材料兩大類。小分子材料是目前主流的量產方案,主要包括發光層材料和通用層材料。發光層材料分為主體材料(紅光主體、綠光主體、藍光主體)和摻雜材料(紅光摻雜、綠光摻雜、藍光摻雜);通用層材料分為空穴注入層、空穴傳輸層、電子注入層與電子傳輸層。而高分子材料采用旋轉涂覆或噴涂印刷工藝,但因壽命和噴墨打印工藝尚未成熟,遲遲未實現產業化應用。

發光材料分類

資料來源:公開資料整理

現階段而言,全球 OLED 發光材料的供應權基本掌握在海外廠商手中,國內能實現高質量、大規模量產的廠商幾乎沒有。紅綠磷光材料被UDC 壟斷,藍光材料的主要供應商為出光興產、默克等,此外,陶氏化學、日本東麗、德山金屬、LG 化學、三星 SDI、保土谷化學等國外優秀企業均在發光材料不同類別中占據一定的市場份額。

OLED 發光材料競爭格局

資料來源:智研咨詢整理

國內多家企業依賴其資源優勢或技術積累紛紛切入發光材料領域,形成多種企業形態,將其劃分為以下四種類型:中間體/粗單體企業向下游延伸、面板企業向上游延伸、海外領軍企業團隊歸國創業、科研院所研究成果產業化。

(1)中間體/粗單體企業向下游延伸

隨著國內 OLED 產業鏈日趨成熟,國內較為成熟的中間體/粗單體企業利用其在技術積累及工藝優勢紛紛向下游布局技術壁壘更高的發光材料,以期擴大其競爭優勢。如吉林奧來德、廣東阿格蕾雅在原有的公司體系內進行研產;萬潤股份成立子公司三月光電專門研產 OLED 發光材料。

(2)面板企業向上游延伸

在中美貿易戰、日韓貿易戰爆發的背景下,核心原材料的供應也為國內面板廠商敲響了警鐘。因此,國內領先的 OLED 面板廠商采取扶植本土材料企業的方法來降低關鍵供應“卡脖子”的風險。如從維信諾分離出來的鼎材科技專注研產新一代 OLED 發光材料,華星光電也成立子公司華睿光電來開發 OLED 發光材料。

(3)海外領軍企業團隊歸國創業

隨著 OLED 顯示時代逐漸到來,一些具有相關專業背景的海歸團隊紛紛選擇回國創業,將其自身對 OLED 發光材料技術和專利的獨到理解運用到自主專利材料開發過程中,致力于國內 OLED 發光材料的發展,如夏禾科技、冠能光電。

(4)科研院所研究成果產業化

近些年來,我國科研院所研究實力穩步提升,研究成果頻出,一些科研院所也越來越重視科研成果的產業化發展。因此也不乏一些科研院所孵化企業,如盧米藍、海譜潤斯。

國內主要 OLED 發光材料企業

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國OLED材料產業競爭現狀及發展趨勢研究報告》

6、我國OLED材料市場規模分析

OLED材料可應用于RGB OLED、WOLED、QD OLED和印刷OLED顯示,均包含發光層材料和通用層材料。其中,發光層材料包括主體材料(紅光主體、綠光主體、藍光主體)和摻雜材料(紅光摻雜、綠光摻雜、藍光摻雜);通用層材料包括空穴注入層、空穴傳輸層、電子注入層與電子傳輸層材料等。RGB OLED和WOLED早已實現規模商業化,是目前OLED材料最主要的應用終端。

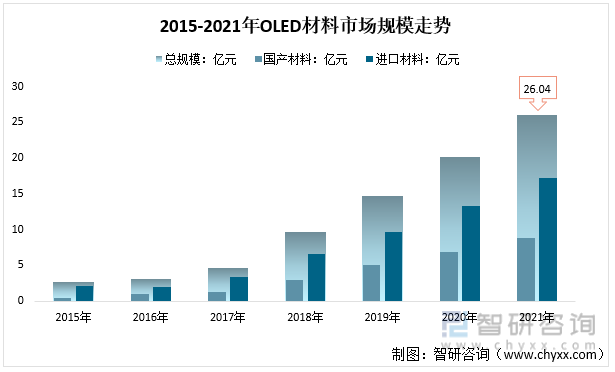

2015年OLED材料市場規模為2.67億元,2021年我國OLED材料市場規模增長至26.04億元。隨著國內OLED顯示面板產能逐步釋放及良率提升,國產OLED材料迎來較為快速發展。2021年國產OLED材料市場規模增長至8.76億元,國內面板廠OLED材料市場規模26.04億元,國產化率達33.64%。

2015-2021年我國OLED材料市場規模走勢

資料來源:智研咨詢整理

7、我國OLED材料市場競爭狀況

從各家市場份額占比,萊特光電、海譜潤斯、鼎材、奧來德等企業是主要的本土供應商。其中,萊特光電2020年,OLED材料銷售數量1311公斤,銷售額1.92億元。

據了解國產OLED材料企業進入面板廠供應鏈產品幾乎全部集中在通用層材料。奧來德主要供應發光層材料,鼎材發光層材料用于低端AMOLED產品或PMOLED產品。主要原因是發光層材料相比通用層材料除具有更高的產品性能要求、更高的技術難度外,專利壁壘更高。

國外材料企業起步較早,在核心應用材料方面布局了寬泛的專利網絡,行業進入壁壘很高。核心廠家自身擁有較強的研發實力,另外通過兼并收購掌握大量專利,同時,大廠間專利交叉授權及合作研發非常頻繁,且與下游OLED面板廠具有深入的合作。

國內廠商OLED材料業務布局

資料來源:智研咨詢整理

近年柯達、UDC及Kyulux等公司早期核心專利陸續到期,國內廠商有望利用有機合成、化學修飾等手段繞開現有分子結構,實現專利突破。然而,現在大多數市場上使用的磷光染料都是2010年以后的專利材料,還遠未到期;因此相對而言,藍光主體材料或受益更大。總體上,國產OLED發光層材料突破任重道遠。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國OLED材料產業競爭現狀及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國OLED材料產業競爭現狀及發展趨勢研究報告

《2025-2031年中國OLED材料產業競爭現狀及發展趨勢研究報告》共十章,包含我國OLED材料市場主要參與者經營分析,OLED材料行業風險分析及前景展望,OLED材料行業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球及中國OLED材料行業市場規模現狀及OLED材料企業競爭格局分析[圖]](http://img.chyxx.com/2021/12/A8719M0ZH8_m.png?x-oss-process=style/w320)