一、 消費現狀

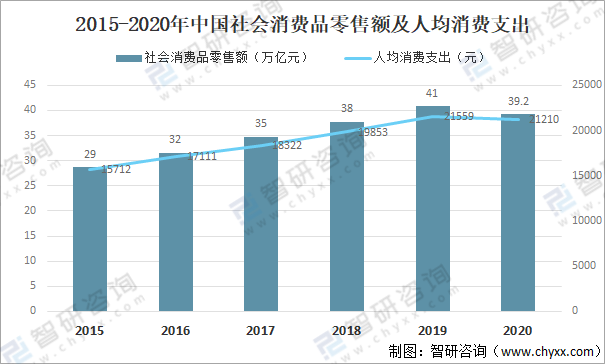

據國家統計局數據,社會消費品零售額及人均消費支出逐年增加,其中2020年中國社會消費品零售額為39.2萬億元,同比下降3.9%;人均消費支出為1210元,同比下降1.6%。

2015-2020年中國社會消費品零售額及人均消費支出

資料來源:國家統計局、智研咨詢整理

二、信用卡現狀

信用卡又叫貸記卡,是由商業銀行或信用卡公司對信用合格的消費者發行的信用證明。其形式是一張正面印有發卡銀行名稱、有效期、號碼、持卡人姓名等內容,背面有磁條、簽名條的卡片。持有信用卡的消費者可以到特約商業服務部門購物或消費,再由銀行同商戶和持卡人進行結算,持卡人可以在規定額度內透支。

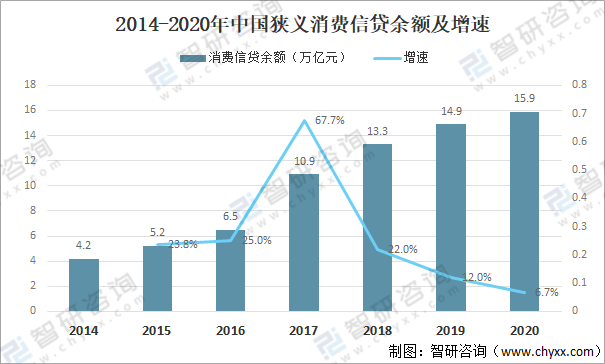

中國狹義消費信貸余額逐年增加,2020年中國狹義消費信貸余額為15.9萬億元,同比增長6.7%。

2014-2020年中國狹義消費信貸余額及增速

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國信用卡行業市場專項調研及投資前景研究報告》

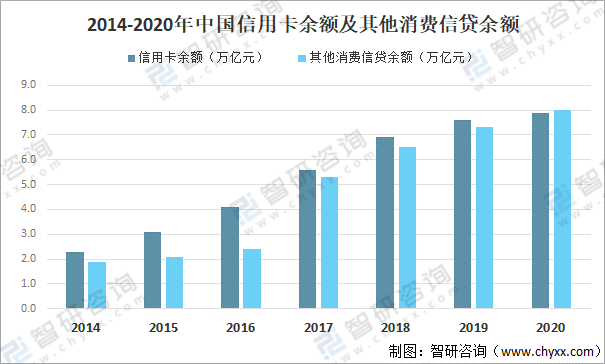

其中2020年中國信用卡余額為7.9萬億元,同比增加3.9%;中國其他消費信貸余額為8萬億元,同比增長9.6%。

2014-2020年中國信用卡余額及其他消費信貸余額

資料來源:智研咨詢整理

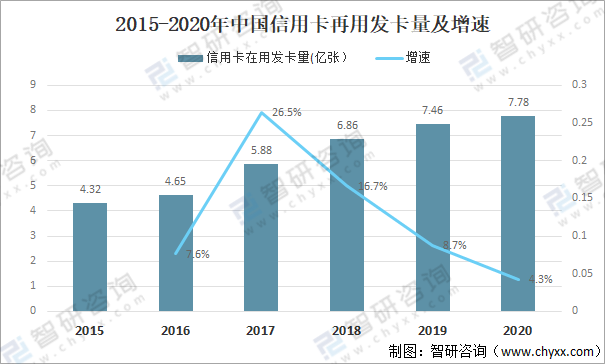

消費金融行業在經歷了2017年以來的高速成長后,市場飽和度提升,監管日趨完善,行業步入成熟發展期,由重“量”轉向重“質”,卡量同比增速開始下降,2020年中國信用卡再用發卡量為7.78億張,同比增長4.3%。

2015-2020年中國信用卡再用發卡量及增速

資料來源:中國人民銀行、智研咨詢整理

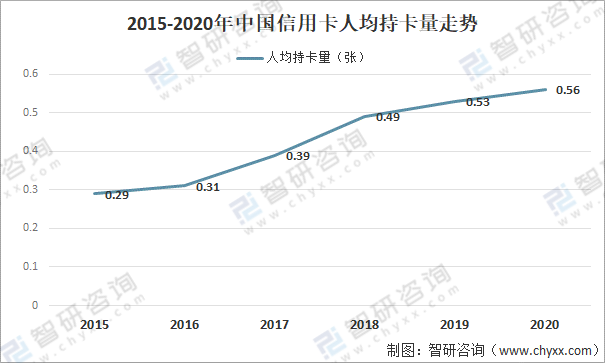

從人均持卡量角度來看,2020年我國人均持有信用和借貸合一卡0.56張,我國信用卡行業發展依然存在較大空間。

2015-2020年中國信用卡人均持卡量走勢

資料來源:智研咨詢整理

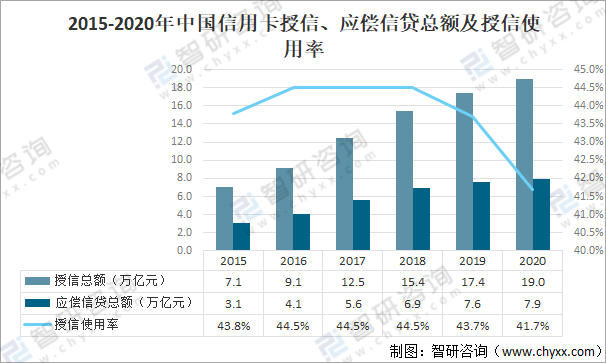

我國信用卡授信總額自2015年的7.1萬億元上升到2020年的19.0萬億元,年度復合增長率達到21.8%,信用卡應償信貸總額亦保持著20.7%的年度復合增長率,自2015年的3.1萬億元上升到2020年的7.9萬億元。2020年中國信用卡授信使用率為41.7%。

2015-2020年中國信用卡授信、應償信貸總額及授信使用率

資料來源:中國人民銀行、智研咨詢整理

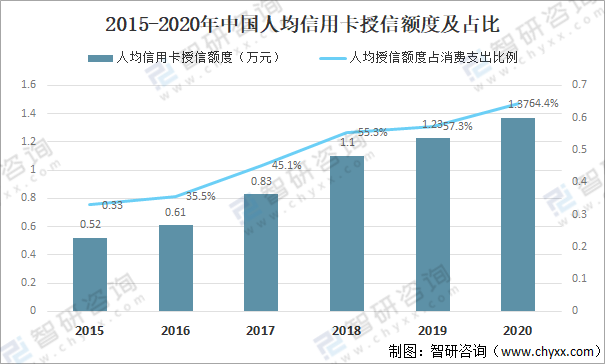

人均信用卡授信額度逐年增加,其中2020年中國人均信用卡授信額度為1.37萬元,占消費支出的64.4%。

2015-2020年中國人均信用卡授信額度及占比

資料來源:中國人民銀行、智研咨詢整理

2017年,隨著網申渠道的鋪開、自動化審批等技術的應用,同時信用卡新規正式實施,行業開啟了新一輪加速增長,透支規模迅速提升,對不良率的指標形成一定稀釋,2018年行業不良率下降至1.67%。但此后,盡管各銀行都在努力控制風險上升,但行業不良率依然在逐年小幅上升,2020年底為2.14%。

2017-2020年中國信用卡不良率

資料來源:中國人民銀行、智研咨詢整理

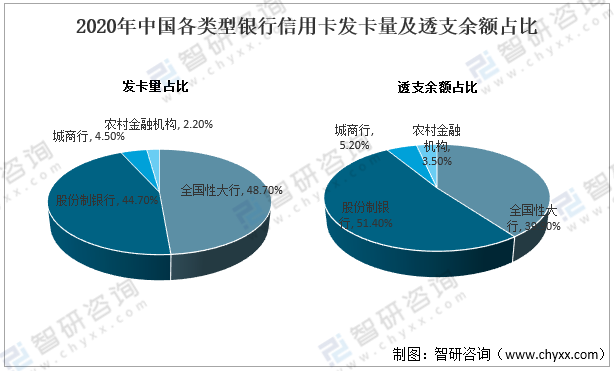

2020年國有大行與全國性股份制銀行在發卡量及投資余額上占據優勢,共同占據了行業90%左右的市場份額,且這一格局基本保持穩定。

細分來看,股份制商業銀行在行業份額上高于國有大行,2020年股份制銀行的信用卡透支余額占比保持在50%以上,全國性大行的占比在40%左右。

2020年中國各類型銀行信用卡發卡量及透支余額占比

資料來源:中國人民銀行、智研咨詢整理

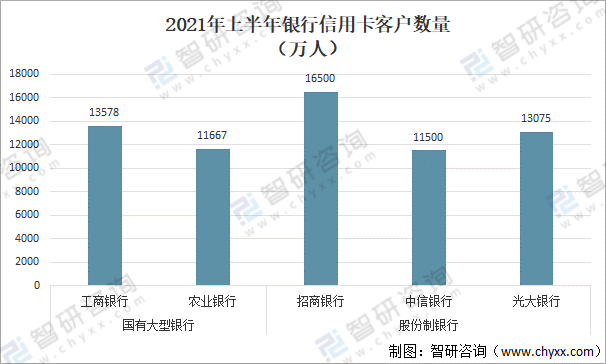

信用卡業務一個典型的特點是年輕客戶占比較高,2021年國有大型銀行中,工商銀行信用卡客戶數量為13578萬人;農業銀行信用卡客戶數量為11667萬人。

2021年上半年銀行信用卡客戶數量

資料來源:智研咨詢整理

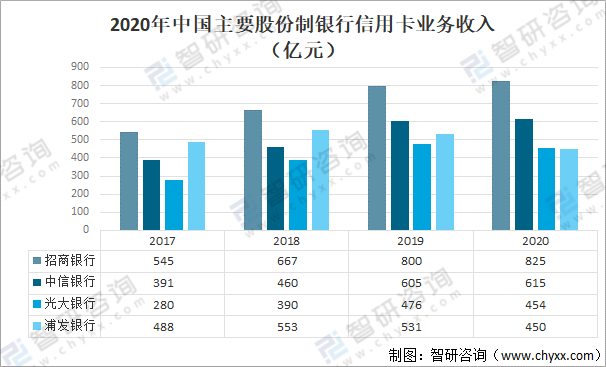

作為銀行零售貸款業務中具備高利潤回報率與發展持續性特點的業務,信用卡對銀行、尤其是股份制銀行營業收入的貢獻不斷提升。

2020年中國主要股份制銀行信用卡業務收入

資料來源:智研咨詢整理

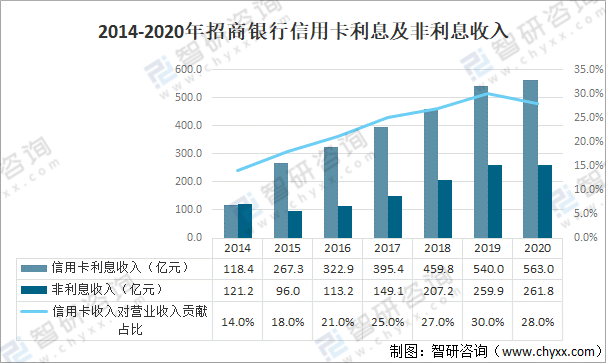

在2017、2018、2019三年間招商銀行非利息收入增速均大于利息收入。2020年受疫情影響,用戶消費減少,非利息收入增速降低,但隨著疫情后消費的逐漸恢復,2021年上半年,非利息收入同比增長5.09%,利息收入同比增長0.17%,重新延續了非利息收入加速增長的趨勢。

2014-2020年招商銀行信用卡利息及非利息收入

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國信用卡行業市場專項調研及投資前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國信用卡行業市場專項調研及投資前景研究報告

《2025-2031年中國信用卡行業市場專項調研及投資前景研究報告》共九章,包含中國信用卡區域發展分析,中國信用卡市場主體分析,中國信用卡市場前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國信用卡行業產業鏈、數量及重點企業分析:信用卡數量下滑,行業面臨市場飽和與支付習慣變遷雙重夾擊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中國信用卡發行規模、交易規模及市場競爭格局分析:建設銀行信用卡消費額完成2.93萬億元,瑤瑤領先[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國信用卡發行量、交易規模及市場格局分析:授信總額達21.02萬億元,同比增長10.86%[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)