保健品是保健食品的通俗說法。GB16740-97《保健(功能)食品通用標準》第3.1條將保健食品定義為:“保健(功能)食品是食品的一個種類,具有一般食品的共性,能調節人體的機能,適用于特定人群食用,但不以治療疾病為目的。”保健食品的保健作用在當今社會中,也正在逐步被廣大群眾所接受。

一、新進入者的威脅

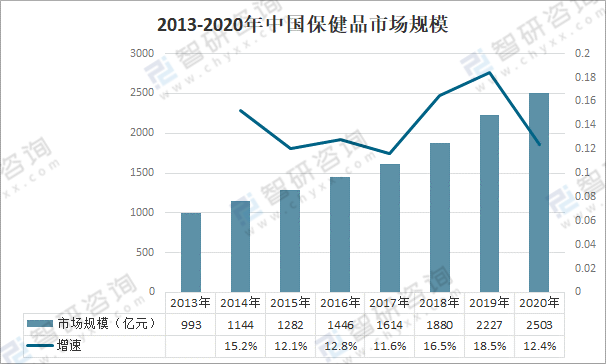

新進者會為整個產業帶來新的生產力和資源,但同時他們也想在現有的市場上贏得一席之地。這將導致現有原材料和市場份額競爭加劇,最終或降低行業現有企業的盈利水平,甚至對這些企業的生存構成威脅。因此,這些潛在的競爭對手能否輕松地進入這個行業,對現有的企業來說至關重要。2020年中國保健品行業市場規模達到2503億元。

2013-2020年中國保健品市場規模

資料來源:艾煤、智研咨詢整理

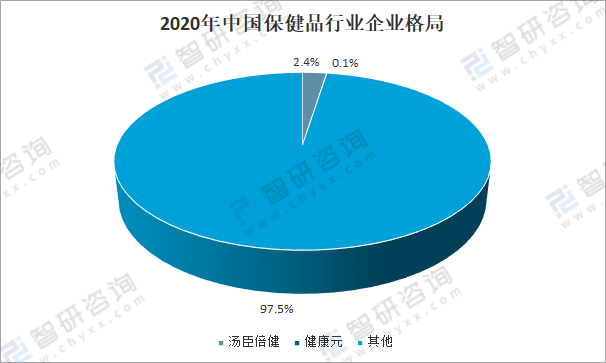

目前我國保健品市場較為分散,集中化程度較低,無明顯的龍頭企業。湯臣倍健作為行業規模較大的企業,2020年市場占有率僅為2.4%。這種無明顯規模經濟的市場使得潛在競爭者進入后能享有一定的市場份額,對潛在競爭者而言是有利的。

2020年中國保健品行業企業格局

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國營養保健品行業市場調查研究及發展前景展望報告》

二、供應商的議價能力

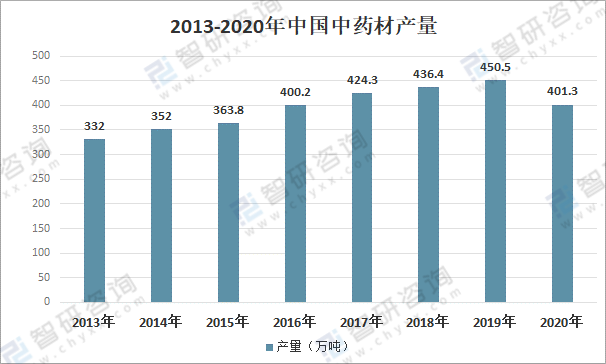

保健品行業所需的原材料多為動、植物中提取的原料,由于這些材料相對獨特且難以找到替代品,因此材料供應商在產品差異化方面具有一定的優勢。然而中國作為世界主要的中藥材出口國,中藥材質量好,價格也相對較低。國內的大量中藥材供應商導致保健品行業供應商之間的競爭更加激烈,因此供應商必須降低價格以獲得更高的銷售額。2020年中國中藥材產量為401.3萬噸,較2019年有所下降。

2013-2020年中國中藥材產量

資料來源:智研咨詢整理

三、購買者的議價能力

人口老齡化、消費升級為行業發展創造空間。一方面,從人口結構看,我國已步入老齡化社會。人口老齡化程度的不斷加深為保健品行業帶來巨大的市場空間。另一方面,隨著消費結構的升級,健康、營養、個性、便捷等成為大眾關注的熱點,功能訴求不斷細分化和專業化。國民健康意識的崛起為行業發展奠定基石。隨著居民收入水平和生活質量的提高,消費者對健康品質生活的訴求愈發凸顯,為整個保健品產業的發展打下良好基礎。2020年突如其來的新冠疫情,更是深刻地改變著國人的健康觀,帶來后疫情時代營養健康相關產品市場需求的增長提速。

由于市場競爭,國內的大型連鎖超市和藥店零售商如益豐大藥房、老百姓大藥店等都對利潤十分敏感。而零售藥店作為消費者購買保健品的重要渠道之一,在保健品的銷售環節中占有重要地位。與個人消費者不同,這些超市和零售商進貨量大,占行業銷售額比重較大,使得保健品企業不得不依賴連鎖藥房銷售資源,這也增加了零售商的議價能力。根據國家藥品監督管理局數據:2020年中國零售藥店數量為24.1萬家。

2015-2020年中國零售藥店數量

資料來源:國家藥品監督管理局、智研咨詢整理

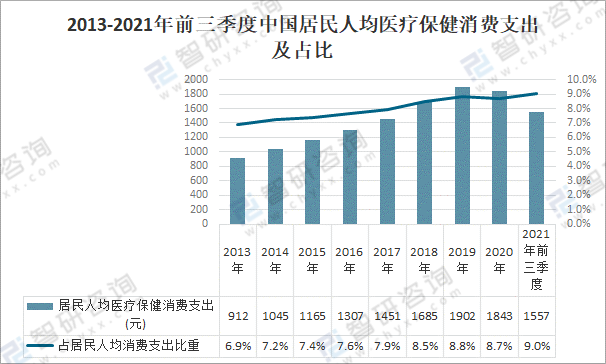

保健品價格對消費者購買意愿影響較大,保健品并非生活的必需品,保健品消費在人們總體消費中占比并不大,保健品價格一旦大幅上漲,消費者購買保健產品意愿降低;而對于商超、連鎖藥店來說,其不銷售保健品轉而銷售其他商品的轉換成本也較低。中國居民人均醫療保健消費支出占比雖不斷提升,但占比仍較小,2021年前三季度中國居民人均醫療保健消費支出為1557元,占人均消費支出的9.0%。

2013-2021年前三季度中國居民人均醫療保健消費支出及占比

資料來源:國家統計局、智研咨詢整理

四、同業競爭者的競爭程度

近年來行業競爭持續加劇,一是行業內國際領先企業進入中國市場,大型藥企和食品企業介入等;二是海外品牌借助跨境電商等方式與國內品牌在線上渠道進行競爭;三是新時代下,新媒體、新渠道、新技術應用等為新品類、新品牌快速發展提供了機會。此外,保健品行業的同質化現象較為嚴重。數百家企業同時生產維生素、膠原蛋白或蛋白質粉等同類保健品,導致保健品生產企業之間的競爭更加激烈。

中國保健品主要品牌分析

商標 | 品牌 | 簡介 |

| 湯臣倍健 | 湯臣倍健創立于1995年,2002年系統地將膳食營養補充劑(VDS)引入中國非直銷領域,并迅速成長為中國膳食營養補充劑領導品牌和標桿企業。2018年,湯臣倍健收購澳大利亞益生菌品牌Life-Space,同年5月,收購拜耳旗下具有80多年歷史的兒童營養補充劑品牌Pentavite。湯臣倍健逐步發展為全球膳食營養補充劑行業領先者。 |

| 無限極 | 無限極是李錦記健康產品集團旗下成員,成立于1992年,是一家立足健康養生產業,以中草藥健康產品研發、生產、銷售及服務為主的現代化大型企業。截至2020年7月底,共有健康食品、護膚品、個人護理品、家居用品和養生用品五大系列、七大品牌,共170余款產品。 |

| 東阿阿膠 | 東阿阿膠隸屬華潤集團,是阿膠系列產品生產企業,是高新技術企業、創新型企業、非物質文化遺產東阿阿膠制作技藝代表性傳承人企業、中醫藥文化宣傳教育基地、健康旅游基地示范企業。 東阿阿膠1952年建廠,擁有中成藥、保健品、生物藥三大產業門類,品牌價值371.3億元。 |

| 完美 | 成立于1994年,總部設立在廣東省中山市,銷售健康食品、小型廚具、化妝品、保潔用品及個人護理品。近年來,作為一家從事大健康科技產業的外資企業,完美公司依托數字化轉型戰略,積極打造集研發、采購、制造、物流、銷售、服務于一體的智慧生態平臺,致力成為全人類健康美麗服務的卓越提供者。 |

| 合生元 | 合生元是健合集團在中國內地,中國香港及中國臺灣持有的商標。合生元同時也是新一制藥株式會社在日本持有的商標。 合生元(健合集團)用心專注母嬰營養與健康,攜手法國Isigny Sainte-Mere、Lallemand集團、法國Montaigu乳品公司等全球戰略合作伙伴,共同研發高科技含量的優質產品。 |

| 康寶萊 | 康寶萊是一家全球知名的營養和體重管理公司。自1980年以來,康寶萊便一直秉承著自己的營養使命:通過優質的營養品和營養計劃改善人們的生活。康寶萊的體重管理、營養補充、能量與健身、個人護理產品至今已覆蓋全球超過90個國家和地區。 |

| 紐崔萊 | 成立于1934年,1972年,紐崔萊被收購于安利旗下,紐崔萊的發展步入了一個新的發展階段。紐崔萊成長為全球營養補充食品優質品牌。紐崔萊陸續進入全球54個國家和地區。紐崔萊營養保健食品1998年進入中國以來,先后推出了營養補充食品系列、功能性食品系列、兒童營養食品系列等三大類產品。 |

| 斯維詩 | Swisse(斯維詩)是2012年由健合香港有限公司申請的商標,由Kevin Ring于1969年創立,是全球性的專業營養品牌。斯維詩產品包括多種維生素、膳食補充劑,運動營養、護膚及功能性食品。產品目前在新西蘭、中國、新加坡、英國、意大利和荷蘭等地發售,并計劃未來五年內于 30 個國家推出。 |

| 鈣爾奇 | 鈣爾奇,國際知名鈣補充劑品牌。來自于輝瑞中國健康藥物部,前身為惠氏中國健康藥物部,成立于1991年。輝瑞公司創建于1849年,是世界領先的以研發為基礎的生物醫學和制藥公司。 鈣爾奇也是首個進入中國的國際知名鈣補充劑品牌。產品涉及兒童、白領、孕婦及中老年人等各年齡層次。 |

資料來源:智研咨詢整理

五、替代品的威脅

除了保健品,人們也可以選擇服用藥品、天然補品或者機能性食品來達到保持健康的目的。非處方類藥物的價格和保健品相似。一些天然補品如黑松露、人參等屬于奢侈品,價格昂貴。而機能性食品如乳酸桿菌飲料、低脂肪牛奶等價格實惠且容易購買。

雖然存在保健品的替代產品,但是這些替代品均難以對保健品的銷售造成太大威脅。相比保健品,服用藥品更容易出現副作用。天然補品的價格高昂,不適合普通消費者日常購買。而機能性食品比起保健品雖然更加天然有機,但其中營養成分的比例遠低于保健品,相比起來保健品更有利于營養成分的吸收。因此,在綜合考量下,消費者比起其他替代品更愿意選擇保健品。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國保健品行業市場全景調研及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國促進消化保健品行業市場競爭態勢及投資潛力研判報告

《2025-2031年中國促進消化保健品行業市場競爭態勢及投資潛力研判報告》共九章,包含2020-2024年中國促進消化保健品行業競爭格局分析,主要促進消化保健品企業或品牌競爭分析,2025-2031年中國促進消化保健品行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國中醫藥保健品行業發展現狀、產業鏈分析及未來趨勢研判:行業整體發展潛力巨大,正從規模擴張轉向質量升級圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)