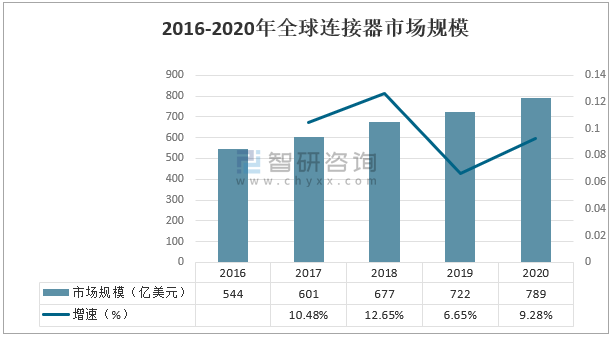

數據顯示,2016-2020年全球連接器市場規模持續增長。2020年全球連接器市場需求規模為789億美元,同比增長9.28%,預計2021年市場規模進一步增長到850億美元,同比增長7.74%。

2016-2020年全球連接器市場規模

資料來源:智研咨詢整理

智研咨詢發布的《2022-2028年中國連接器行業市場運行狀況及投資潛力研究報告》數據顯示: 2016-2020年中國連接器市場規模持續增長,2020年我國連接器市場規模為249億美元,同比增長9.69%,預計2021年市場規模進一步增長到269億美元左右,同比增長8.19%。

2016-2020年中國連接器市場規模

資料來源:智研咨詢整理

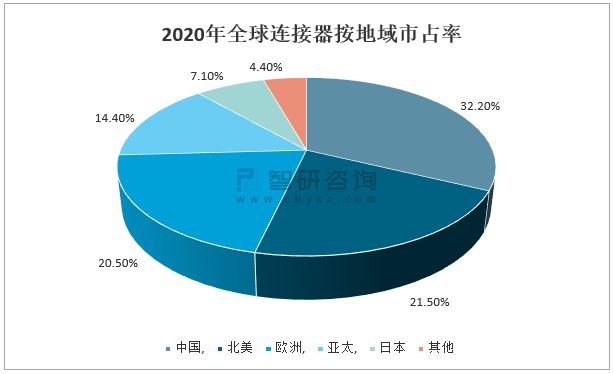

目前中國已經成為全球連接器規模最大的市場,全球占比32.2%,此外北美、歐洲、亞太、日本分別占據21.5%、20.5%、14.4%、7.1%的份額。

2020年全球連接器按地域市占率

資料來源:公開資料整理

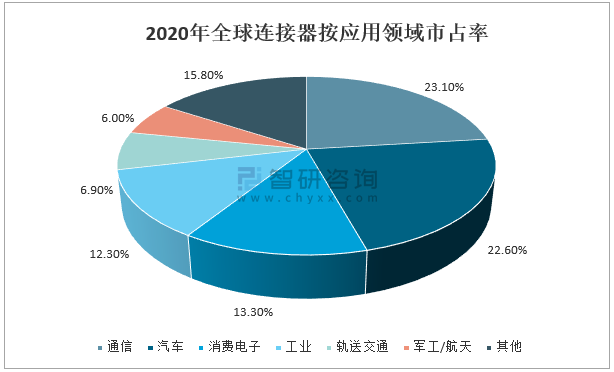

從應用領域來看,通信、汽車、消費電子、工業等領域是連接器的重點應用領域,分別占比23.1%、22.6%、13.3%、12.3%。

2020年全球連接器按應用領域市占率

資料來源:公開資料整理

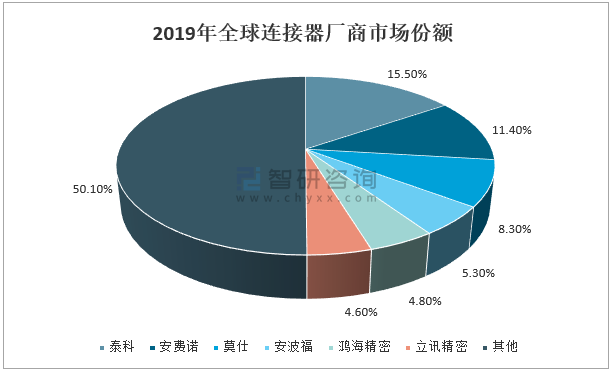

2019年以泰科、安費諾、莫仕等為代表的海外廠商在全球市場上仍占據領導地位,但近年來國內廠商奮起直追,包括中航光電、得潤電子、電連技術、永貴電器、意華股份等在內的國內廠商發展迅速。

2019年全球連接器廠商市場份額

資料來源:公開資料整理

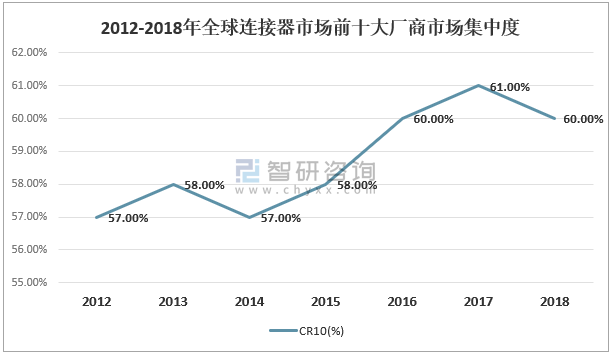

并購浪潮及亞洲廠商的興起,沖擊了原有競爭格局,但全球整體競爭格局相對穩定,北美行業集中度有所提升。雖然全球連接器行業前十廠商地位變化較大,但整體看行業頭部競爭格局相對穩固。而在1980 年名列前十但在2018年未能保持在前十名的公司包括ITT Cannon, 杜邦(Berg) 3M,溫徹斯特,奧古特,Cinch Connectivity Solutions 和Burndy,其中多數被頭部企業收購為主要原因。

2012-2018年全球連接器市場前十大廠商市場集中度

資料來源:公開資料整理

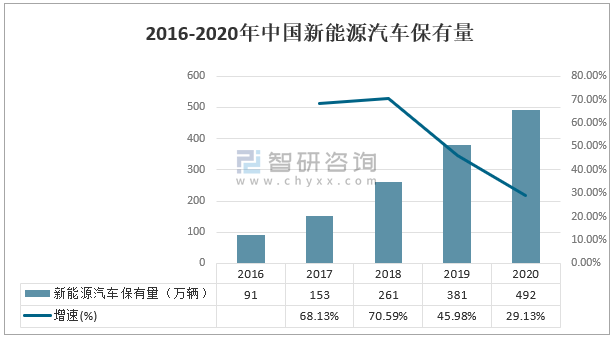

進入21世紀以來我國汽車消費市場開始急速擴張,汽車市場產銷量逐年大幅增長,汽車產業正在發生深刻的變革,電動化、智能化等已成為新型汽車產業鏈的發展方向。2016-2020年中國新能源汽車保有量快速增長,2020年中國新能源汽車保有量492萬輛,較2019年增長111萬輛。新能源汽車行業的快速放量也將進一步打開連接器的市場空間。

2016-2020年中國新能源汽車保有量

資料來源:公安部、智研咨詢整理

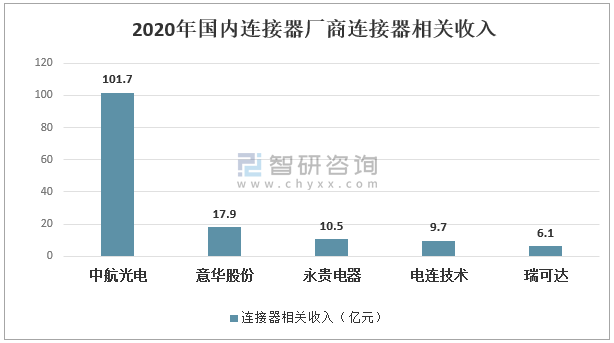

2020年國內連接器廠商連接器相關收入最高的是中航光電,其連接器相關收入達到101.7億元,遠遠超過其他廠商。

2020年國內連接器廠商連接器相關收入

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國接插件連接器行業市場產銷格局及產業趨勢研判報告

《2025-2031年中國接插件連接器行業市場產銷格局及產業趨勢研判報告》共十四章,包含接插件連接器市場風險及對策,接插件連接器市場發展及競爭策略分析,接插件連接器市場發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國軌道交通連接器行業產業鏈圖譜、市場規模、競爭格局及發展趨勢:鐵路及城軌建設持續增長,軌道交通連接器市場空間持續擴張[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2024!中國連接器行業產業鏈圖譜、發展歷程、零售額、發展現狀、重點企業及發展趨勢分析:隨著下游應用領域市場需求的增長,連接器市場規模將持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)