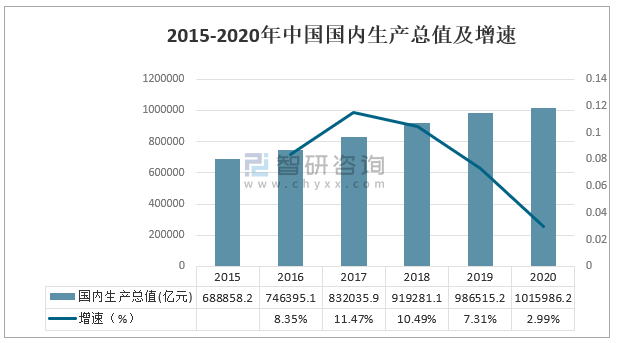

多數落入中等收入陷阱的國家,在經歷初期的高速增長后未能實現從要素驅動向創新驅動的轉變,因而陷入經濟增長的停滯。國家統計局數據顯示,2020年中國國內生產總值為101.6萬億元,GDP的年增長率為2.99%, 除疫情影響外,GDP增速持續下滑的背后正是中國經濟由高速增長階段轉向高質量發展階段,新一輪科技革命和產業變革將是引領內生增長動力增強、經濟結構優化的關鍵。

2015-2020年中國國內生產總值及增速

資料來源:國家統計局、智研咨詢整理

中國在過去的二三十年間,人口結構也發生了很大變化。中國最早在2010年迎來了劉易斯拐點,隨著15-64歲的勞動力人口比重逐年下降,人口紅利逐漸消退。人口結構的改變,迫使我國經濟結構轉型升級,企業級SssS有著良好的市場前景。

2016-2020年中國人口年齡結構

資料來源:國家統計局、智研咨詢整理

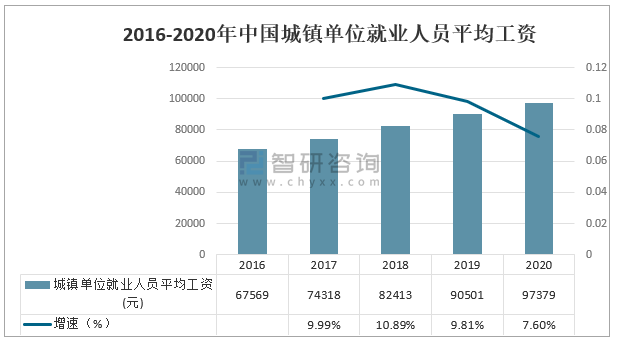

2016-2020年中國城鎮人口的平均工資逐年上升,使得企業勞動力成本不斷增加,因此成本因素越來越成為企業的重要考量,而SaaS軟件訂閱制付費、通用性強、低部署成本的特點,使其成為企業降本增效的新選擇。

2016-2020年中國城鎮單位就業人員平均工資

資料來源:國家統計局、智研咨詢整理

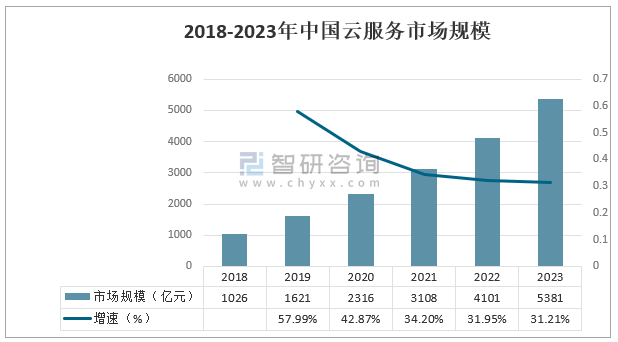

企業級SaaS發展的第二個基礎要素是云服務發展水平,這一要素既決定了SaaS產品的服務能力,也影響了用戶對云服務的使用意愿。2023年中國云服務市場規模為5381億元,隨著中國基礎云廠商技術提升,云服務市場規模有望進一步擴大。

2018-2023年中國云服務市場規模

資料來源:公開資料整理

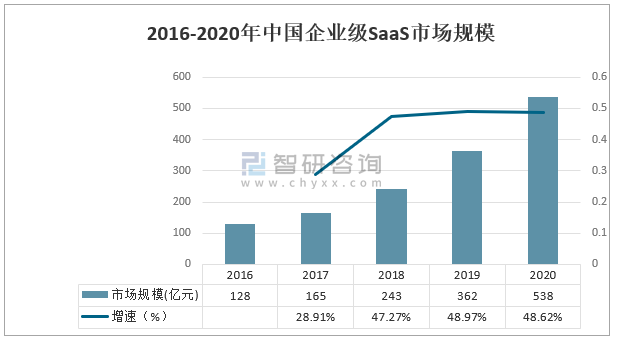

智研咨詢發布的《2021-2027年中國企業級SAAS行業市場運行狀況及投資潛力研究報告》數據顯示:2016-2020年中國企業級SaaS市場規模持續增長,2020年我國SaaS市場規模達538億元,同比增長48.62%。現階段資本市場對SaaS的態度更加理性,各細分賽道發展也逐漸成熟,預計未來市場規模將持續擴張。

2016-2020年中國企業級SaaS市場規模

資料來源:公開資料整理

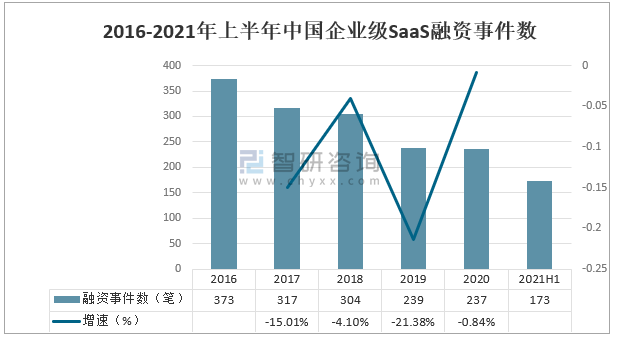

從融資數量上看,SaaS融資熱度在2016年達到小高峰,隨后市場趨于冷靜,融資數量有所下降,在2020年達到最低值。2021年融資熱度出現回升,截止上半年融資數量已達173筆。企業級SaaS行業受經濟發展、政策推進和疫情余熱影響將迎來新一輪發展契機。

2016-2021年上半年中國企業級SaaS融資事件數

資料來源:公開資料整理

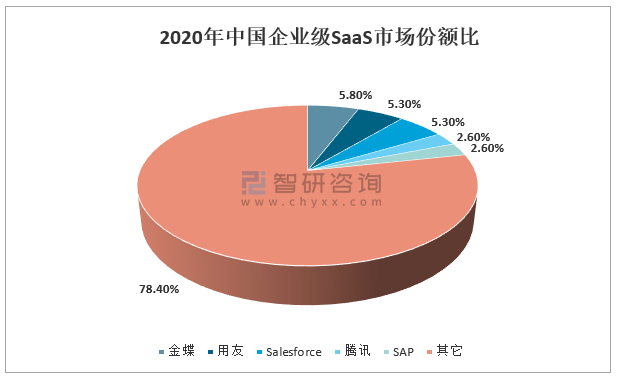

根據IDC統計,中國企業級SaaS市場份額Top前五的廠商分別為金蝶(5.8%)、用友(5.3%)、Salesforce(5.3%)、騰訊(2.6%)、SAP(2.6%)。市場集中度總體較低,CR5僅為21.6%。

2020年中國企業級SaaS市場份額占比

資料來源:智研咨詢整理

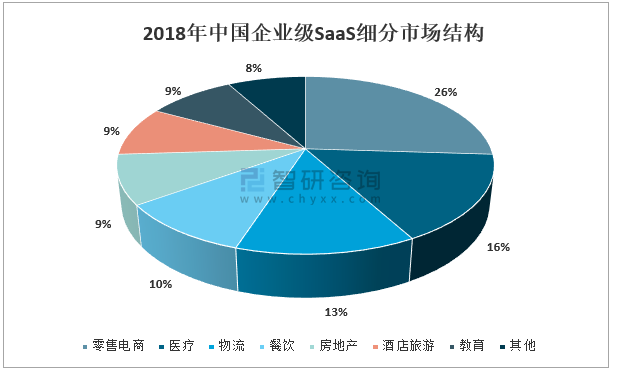

按垂直行業分類,企業級SaaS市場結構中零售電商SaaS市場份額最高,2018年占比26%。

2018年中國企業級SaaS細分市場結構

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國SaaS行業市場專項調研及競爭戰略分析報告

《2025-2031年中國SaaS行業市場專項調研及競爭戰略分析報告》共九章,包含國外重點企業分析,國內重點企業分析,2025-2031年SaaS市場發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球中國SaaS發展現狀分析:政策推動SaaS在醫療、房地產和財務等各領域應用持續廣泛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國SaaS行業重點企業分析:光云科技VS齊心集團 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)