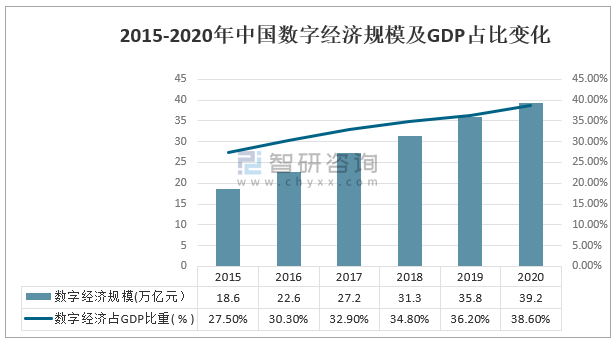

數字化已經成為中國經濟增長的重要動力,根據中國信通院數據顯示,2020年中國數字經濟規模為39.2萬億元,其在整體GDP中的占比也逐漸上升,2020年已經達到38.6%。,在國家推動數字經濟發展以及疫情好轉的背景下,預計中國智能商用終端市場規模將進一步擴大。

2015-2020年中國數字經濟規模及GDP占比變化

資料來源:中國通信院、智研咨詢整理

智能商用終端包括智能金融POS、安卓收銀機和手持非金融設備在內,2020年全球市場規模為180億元,在疫情影響下增長速度出現回落,預計隨著疫情的好轉,2021年后市場將會延續此前的快速增長,有望在2021年迎來新一輪爆發,加之中國廠商加速海外布局,預計未來全球智能商用終端市場增速將高于中國。

2016-2020年全球智能商用終端市場規模

資料來源:公開資料整理

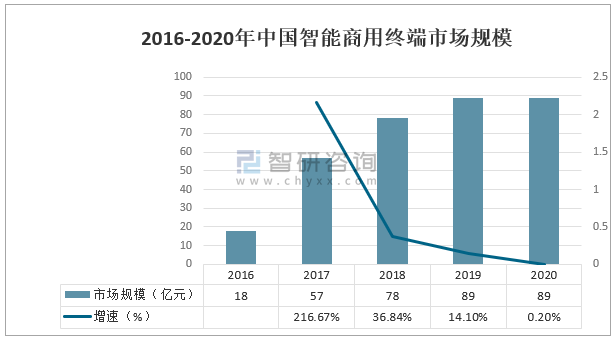

2020年中國智能商用終端市場規模為89億元,在疫情影響下市場規模的增長近乎陷于停滯,預計隨著疫情的好轉, 2021年后市場將會延續此前的快速增長,到2021年市場規模有望突破100億元。由于中國市場的智能商用終端起步較早,發展領先于海外市場。

2016-2020年中國智能商用終端市場規模

資料來源:公開資料整理

2016-2020年全球智能金融POS出貨量持續增長,2020年全球智能金融POS出貨量達到1054萬臺。由于海外市場移動支付發展落后于中國,智能金融POS滲透率較低,受到疫情催化,預計未來三年智能金融POS市場增速將高于中國,同時中國廠商也將加速邁向全球市場。

2016-2020年全球智能金融POS出貨量及增長率

資料來源:公開資料整理

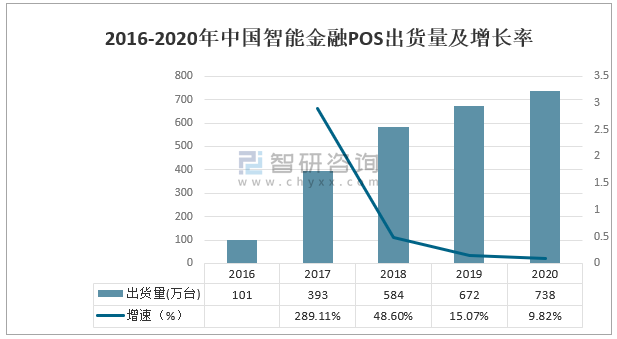

中國智能金融POS市場經過2015年以來的培育,已經處于相對成熟的階段。2020年中國智能金融POS出貨量達到738萬臺,出貨量增速有所放緩,未來將逐步進入到以存量替換為主的時代。

2016-2020年中國智能金融POS出貨量及增長率

資料來源:公開資料整理

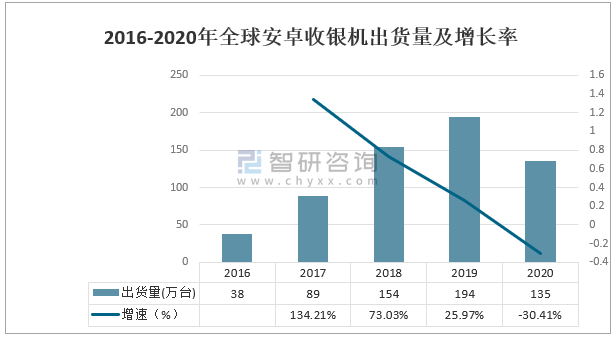

2020年全球安卓收銀機出貨量為135萬臺,受疫情沖擊嚴重,同比下降30.41%。由于海外市場仍被Windows系統的收銀機主導,當前中國安卓收銀機出貨量占全球安卓收銀機出貨量的比例高達74.81%,但隨著中國廠商出海步伐加快,海外市場的傳統收銀機也將逐步被安卓收銀機所替換。

2016-2020年全球安卓收銀機出貨量及增長率

資料來源:公開資料整理

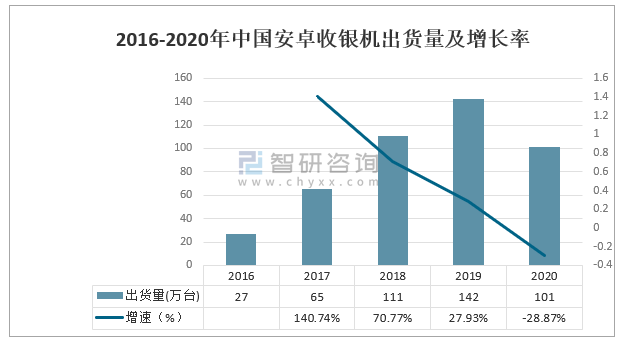

智研咨詢發布的《2021-2027年中國智能終端產業競爭現狀及發展趨勢研究報告》數據顯示:2020年中國安卓收銀機出貨量為101萬臺,受疫情沖擊嚴重,同比下降28.4%。考慮到排隊、外賣、點餐等豐富的場求帶動應用層SaaS多樣化,安卓收銀機的優勢將進一步凸顯,預計后疫情時代安卓收銀機將回歸強勢增長,到2021年出貨量有望突破150萬臺。由于海外市場仍被Windows系統的收銀機主導,2020年中國安卓收銀機出貨量占全球安卓收銀機出貨量的比例高達74.81%。

2016-2020年中國安卓收銀機出貨量及增長率

資料來源:智研咨詢整理

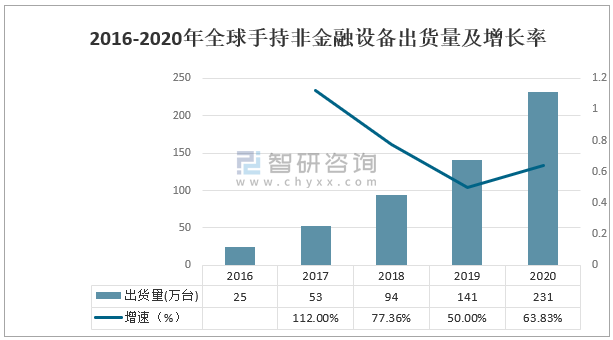

在移動支付和O20行業的推動下,手持非金融設備應運而生。2020年全球手持非金融設備出貨量達到231萬臺,海外市場智能商用終端的滲透較為有限,也沒有豐富的O20生態,疫情恰恰刺激了海外商戶的數字化需求,同時中國廠商的出海彌補了海外市場的空白,預期未來三年海外市場的增速更加迅猛。

2016-2020年全球手持非金融設備出貨量及增長率

資料來源:公開資料整理

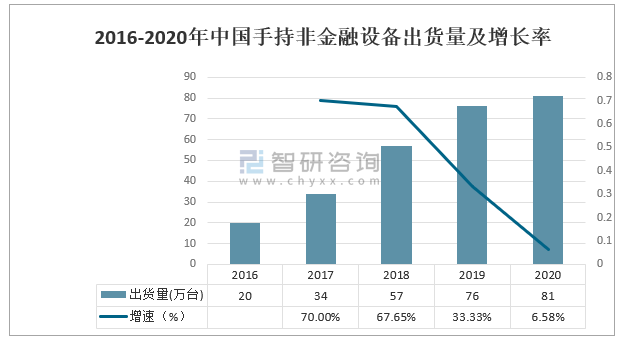

2016-2020年中國手持非金融設備出貨量持續增長, 2020年中國手持非金融設備出貨量為81萬臺,受疫情影響增速下滑嚴重。相比于智能金融POS,手持非金融設備更強調對排隊、點單、充值、繳費等履約的場景支撐,未來增長前景可觀。

2016-2020年中國手持非金融設備出貨量及增長率

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國AI智能終端行業市場全景調研及未來前景研判報告

《2025-2031年中國AI智能終端行業市場全景調研及未來前景研判報告》共十二章,包含2020-2024年AI智能終端行業各區域市場概況,AI智能終端行業主要優勢企業分析,2025-2031年中國AI智能終端行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國移動智能終端行業發展歷程、產業鏈圖譜、發展現狀及未來前景研判:移動智能終端出貨量持續增長,華為、蘋果穩居行業龍頭[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國智能終端行業重點企業對比分析:實益達vs創維數字[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)