一、基本情況

智能終端是一類嵌入式計算機系統設備,因此其體系結構框架與嵌入式系統體系結構是一致的;同時,智能終端作為嵌入式系統的一個應用方向,其應用場景設定較為明確,因此,其體系結構比普通嵌入式系統結構更加明確,粒度更細,且擁有一些自身的特點。

智能終端行業中,實益達是一家智能硬件孵化平臺,以產品研發為核心,為用戶提供以物聯網技術為基礎的工業智能制造、智能照明、智能家居等為一體的智能硬件孵化服務,同時幫助用戶構建多層次、跨平臺的研發體系。一般經營項目是:設計、研發、銷售:照明產品、電子智能鎖具、開關插座、窗簾電機、廚衛電器、浴霸、電子電器產品、有線無線網絡通訊產品;照明工程、驅動電源、控制系統。創維數字股份有限公司(以下簡稱“創維數字”)是專注于為全球用戶提供全面系統的數字家庭解決方案與服務的國家級技術企業,圍繞新一代信息技術、超高清視頻產業、汽車智能電子、工業互聯網、互聯網+運營等戰略新興產業進行布局。基于全球范圍網絡IP化、光纖化、智能化,5G技術創新應用,超高清視頻產業在終端呈現、網絡傳輸、行業應用等的推進,公司整體形成“智能終端、寬帶設備、專業顯示、運營服務”四大業務板塊,致力于打造超高清及智慧互聯+數字生活。

實益達vs創維數字基本情況對比

資料來源:企查查、智研咨詢整理

二、經營情況

智能終端處理器是智能終端的核心器件之一,其功能和效率對整個系統的性能影響極大。智能終端硬件體系架構中,智能終端處理器相當于內核和SoC設備的集合,一般對外以單個SoC芯片的形式出現。

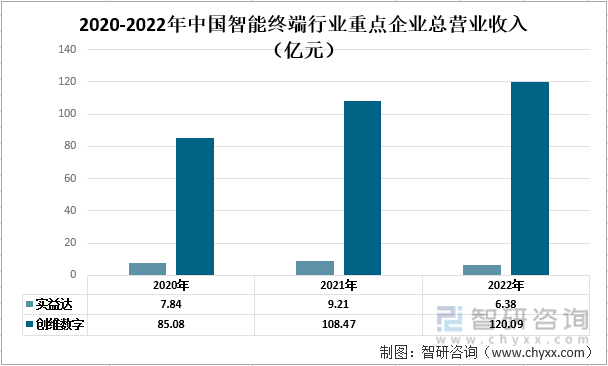

從近幾年實益達和創維數字的總營業收入情況來看,實益達的總營業收入有所下降,創維數字的總營業收入則大幅增長,2022年實益達、創維數字的總營業收入分別為6.38億元以及120.09億元。

2020-2022年中國智能終端行業重點企業總營業收入(億元)

資料來源:企業年報、智研咨詢整理

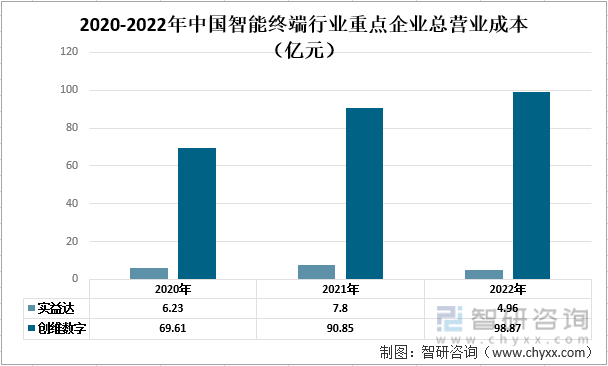

從兩家企業近年來各自的總營業成本來看,實益達的總營業成本總體上有所下降,從2020年的6.23億元下降至2022年的4.96億元;創維數字的總營業成本則逐年上漲,由2020年的69.61億元上漲至2022年的98.87億元。

2020-2022年中國智能終端行業重點企業總營業成本(億元)

資料來源:企業年報、智研咨詢整理

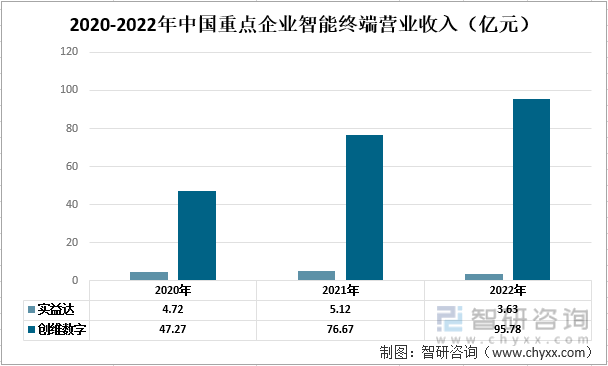

智能終端發展非常迅速,新應用層出不窮,不少應用都要求智能終端有較高的性能。智能終端對尺寸非常敏感,因此,要求處理器具有較高的集成度,能在比較小的尺寸上集成更多的器件。智能終端大都采用電池供電,系統功耗非常敏感。因此,要求處理器有較低的功耗。從2020-2022年實益達以及創維數字的智能終端營業收入來看,實益達的智能終端營業收入總體上有所下降,創維數字的智能終端營業收入則竹南上漲,2022年實益達、創維數字各自的智能終端營業收入分別為3.63億元和95.78億元。

2020-2022年中國重點企業智能終端營業收入(億元)

資料來源:企業年報、智研咨詢整理

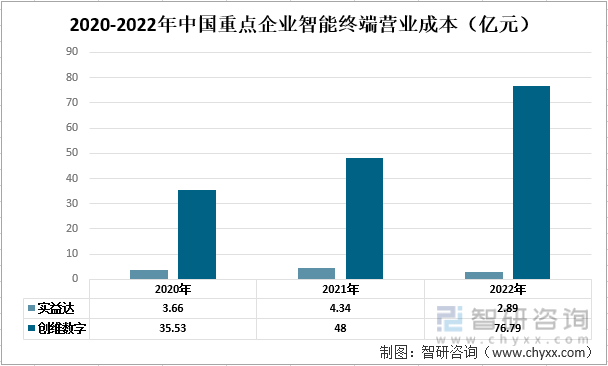

從2020-2022年實益達以及創維數字的智能終端營業成本來看,創維數字的智能終端營業成本要高于實益達,2022年兩企業各自的智能終端營業成本分別為2.89億元和76.79億元。

2020-2022年中國重點企業智能終端營業成本(億元)

資料來源:企業年報、智研咨詢整理

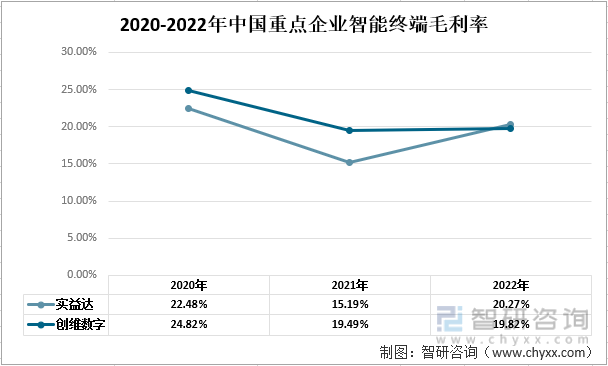

對比實益達和創維數字的智能終端毛利率情況,i昂家企業的智能終端毛利率整體上呈現下降趨勢;2022年實益達、創維數字各自的毛利率分別為20.27%和19.82%。

2020-2022年中國重點企業智能終端毛利率

資料來源:企業年報、智研咨詢整理

相關報告:智研咨詢發布的《中國智能終端行業市場運營態勢及未來趨勢研判報告》

三、研發投入情況

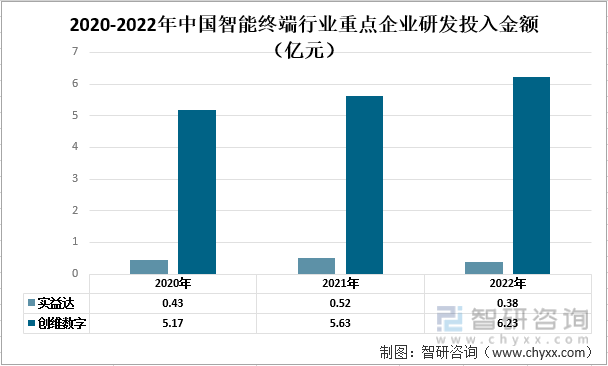

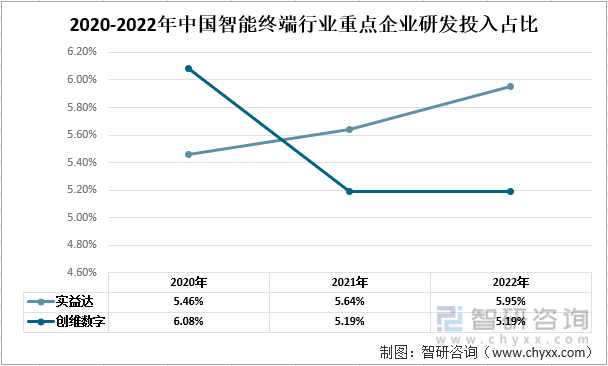

從研發投入金額情況來看,創維數字的研發投入金額始終高于實益達,2022年兩企業各自的研發投入金額分別為0.38億元和6.23億元;從研發投入占營收比重來看,2022年實益達的研發投入占比為5.95%,創維數字的研發投入占比為5.19%。

2020-2022年中國智能終端行業重點企業研發投入金額(億元)

資料來源:企業年報、智研咨詢整理

2020-2022年中國智能終端行業重點企業研發投入占比

資料來源:企業年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智能終端行業市場運營態勢及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能終端行業市場運營態勢及未來趨勢研判報告

《2025-2031年中國智能終端行業市場運營態勢及未來趨勢研判報告》共十四章,包含2025-2031年智能終端行業投資機會與風險,智能終端行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國移動智能終端行業發展歷程、產業鏈圖譜、發展現狀及未來前景研判:移動智能終端出貨量持續增長,華為、蘋果穩居行業龍頭[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)