一、概述

輕原子核的融合和重原子核的分裂都能放出能量,分別稱為核聚變能和核裂變能,在聚變或者裂變時釋放大量熱量,能量按照核能-機械能-電能進行轉換,這種電力即可稱為核電。

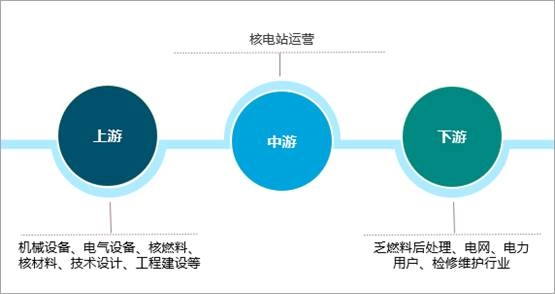

通常情況下,根據核電所屬產業模塊,核電從產業鏈角度可分為上、中、下游三段。上游覆蓋機械設備、電氣設備、核燃料、核材料、技術設計、工程建設,中游覆蓋電站運營,下游覆蓋乏燃料后處理、電網、電力用戶、檢修維護等。以中游的電站運營作為產業鏈中樞核心,統籌各模塊/環節的生產建。

核電產業鏈

資料來源:智研咨詢整理

二、發展現狀

核能作為安全、清潔、高效,可大規模替代煤電的能源,是中國清潔能源體系中的重要一員,對優化能源結構,減少溫室氣體排放、實現綠色發展和國家碳減排目標承諾具有重要作用,近年來中國核電產業高速發展,2020年中國核電發電量達3662億千瓦時,較2019年增加了175億千瓦時,同比增長5.02%,2021年上半年中國核電發電量已完成1951億千瓦時。

2014-2021年上半年中國核電發電量統計

資料來源:中電聯、智研咨詢整理

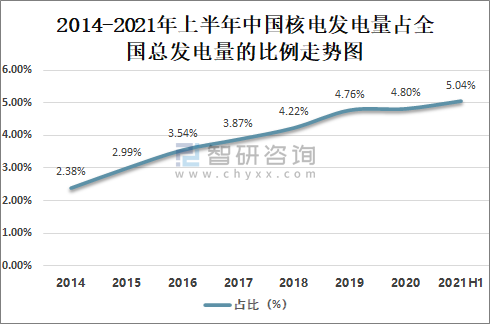

智研咨詢發布的《2021-2027年中國核電行業市場經營管理及投資前景預測報告》數據顯示:核能是安全、經濟﹑高效的清潔能源,是人類應對氣候變化的重要能源選擇,近年來中國核電發電量占全國總發電量的比例逐年攀升,2020年中國核電發電量占全國總發電量的4.80%,較2019年增長了0.04%,2021年上半年中國核電發電量占全國總發電量的5.04%。

2014-2021年上半年中國核電發電量占全國總發電量的比例走勢圖(%)

資料來源:中電聯、智研咨詢整理

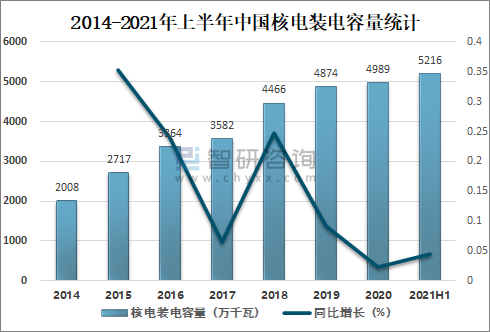

從電力供給的角度看,結合中國的資源稟賦與實際國情,在未來能源發展的過程中將清潔能源與化石能源協同互補,雖然在今后的很長一段時間以煤炭作為基荷電力的狀態將一直維持,但核電的基荷電力屬性將隨著技術發展、投資建設持續增加而更為鞏固。核電作為高效性、高經濟性的清潔能源,是解決未來化石能源日趨枯竭問題的最佳方案,在核電政策規劃目標明確,核技術相關應用更為廣泛的條件下,核電發展將迎來更多機遇和空間。2020年中國核電裝電容量達4989萬千瓦,較2019年增加了115萬千瓦,同比增長2.36%,2021年上半年中國核電裝電容量已完成5216萬千瓦。

2014-2021年上半年中國核電裝電容量統計

資料來源:中電聯、智研咨詢整理

2020年中國核電新增裝電容量達112萬千瓦,較2019年減少了297萬千瓦,同比減少72.62%,2021年上半年中國核電新增裝電容量已完成227萬千瓦。

2014-2021年上半年中國核電新增裝電容量統計

資料來源:中電聯、智研咨詢整理

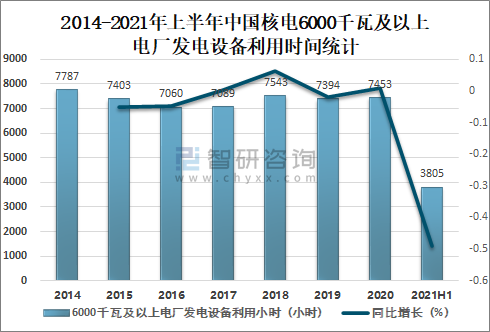

2020年中國核電6000千瓦及以上電廠發電設備利用時間為7453小時,較2019年增加了59小時,同比增長0.80%,2021年上半年中國核電6000千瓦及以上電廠發電設備利用時間為3805小時。

2014-2021年上半年中國核電6000千瓦及以上電廠發電設備利用時間統計

資料來源:中電聯、智研咨詢整理

截至2021年6月30日,我國共有16個核電廠,包括秦山核電廠、大亞灣核電廠、秦山第二核電廠、嶺澳核電廠、秦山第三核電廠、田灣核電站、紅沿河核電廠、寧德核電廠、福清核電廠、陽江核電廠、方家山核電廠、三門核電廠、海陽核電廠、臺山核電廠、昌江核電廠和防城港核電廠,運行核電機組共51臺(注:不含臺灣地區)。

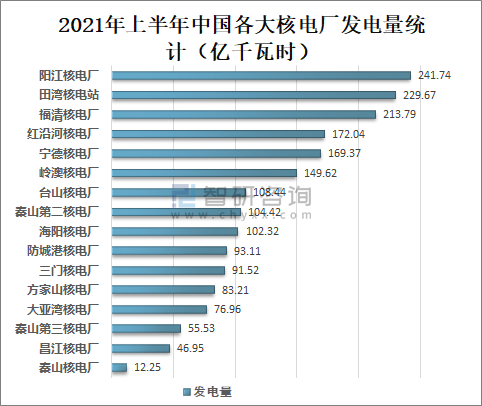

2021年上半年陽江核電廠發電量為241.74億千瓦時,全國排名第一;田灣核電站發電量為229.67億千瓦時,全國排名第二;福清核電廠發電量為213.79億千瓦時,全國排名第三。

2021年上半年中國各大核電廠發電量統計

資料來源:中國核能協會、智研咨詢整理

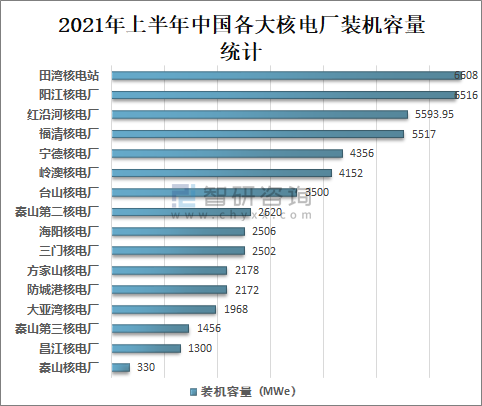

2021年上半年田灣核電站裝機容量為6608MWe,全國排名第一;陽江核電廠裝機容量為6516MWe,全國排名第二;紅沿河核電廠裝機容量為5593.95MWe,全國排名第三。

2021年上半年中國各大核電廠裝機容量統計

資料來源:中國核能協會、智研咨詢整理

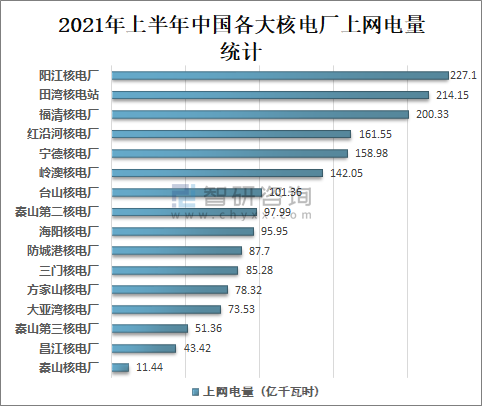

2021年上半年陽江核電廠上網電量為227.1億千瓦時,全國排名第一;田灣核電站上網電量為214.15億千瓦時,全國排名第二;福清核電廠上網電量為200.33億千瓦時,全國排名第三。

2021年上半年中國各大核電廠上網電量統計

資料來源:中國核能協會、智研咨詢整理

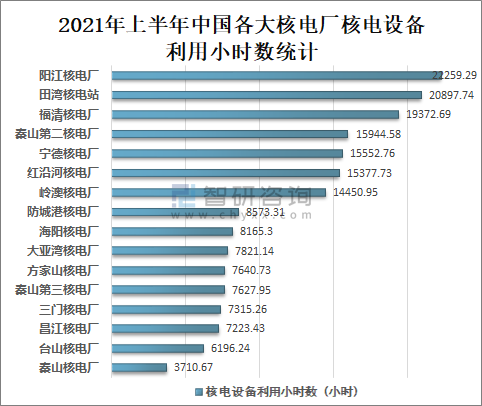

2021年上半年陽江核電廠核電設備利用小時數為22259.29小時,全國排名第一;田灣核電站核電設備利用小時數為20897.74小時,全國排名第二;福清核電廠核電設備利用小時數為19372.69小時,全國排名第按。

2021年上半年中國各大核電廠核電設備利用小時數統計

資料來源:中國核能協會、智研咨詢整理

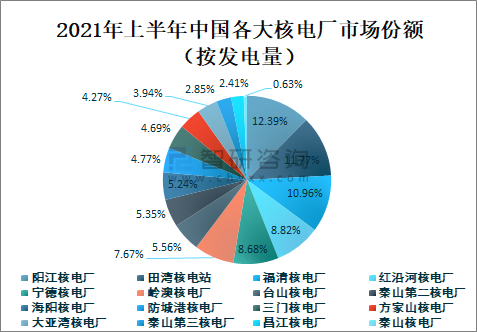

2021年上半年陽江核電廠發電量占全國核電發電量的12.39%,占比最大;田灣核電站發電量占全國核電發電量的11.77%;福清核電廠發電量占全國核電發電量的10.96%;紅沿河核電廠發電量占全國核電發電量的8.82%;寧德核電廠發電量占全國核電發電量的8.68%;嶺澳核電廠發電量占全國核電發電量的7.67%;臺山核電廠發電量占全國核電發電量的5.56%;秦山第二核電廠發電量占全國核電發電量的5.35%;海陽核電廠發電量占全國核電發電量的5.24%。

2021年上半年中國各大核電廠市場份額(按發電量)

資料來源:中國核能協會、智研咨詢整理

三、重點企業經營現狀

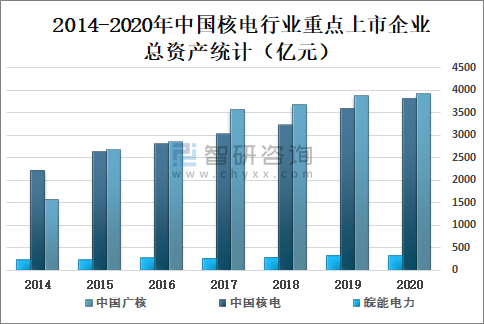

國內具有核電運行(民用核設施運行許可證)牌照的只有3家央企——中廣核集團、中核集團和國電投集團,五大發電集團的其余4家、地方能源集團等只能通過參股的方式參與核電站開發建設,并不能占據主導地位。但是各家發電企業對核電牌照的追求一直在努力,按照《核電管理條例(送審稿)》的相關細則要求,五大發電集團中的大唐、華電、華能已基本滿足控股核電站的要求,現有的核電運營商競爭格局也會逐漸變化。2020年中國廣核總資產為3919億元,較2019年增加了39億元;中國核電總資產為3817億元,較2019年增加了238億元;皖能電力總資產為336.9億元,較2019年增加了7.9億元。

2014-2020年中國核電行業重點上市企業總資產統計(億元)

資料來源:企業年報、智研咨詢整理

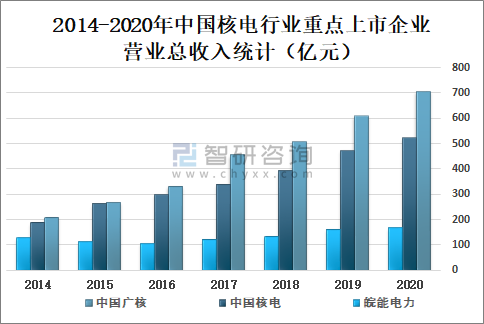

2020年中國廣核營業總收入為705.8億元,較2019年增加了97億元;中國核電營業總收入為522.8億元,較2019年增加了50.2億元;皖能電力營業總收入為167.5億元,較2019年增加了6.6億元。

2014-2020年中國核電行業重點上市企業營業總收入統計(億元)

資料來源:企業年報、智研咨詢整理

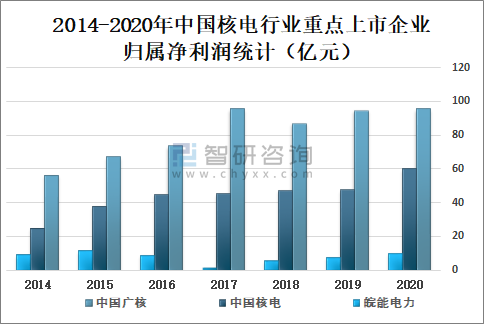

2020年中國廣核歸屬凈利潤為95.62億元,較2019年增加了0.96億元;中國核電歸屬凈利潤為59.95億元,較2019年增加了12.37億元;皖能電力歸屬凈利潤為10.14億元,較2019年增加了2.401億元。

2014-2020年中國核電行業重點上市企業歸屬凈利潤統計(億元)

資料來源:企業年報、智研咨詢整理

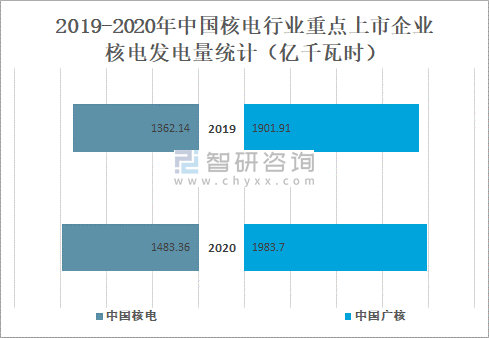

2020年中國核電核電發電量為1483.36億千瓦時,較2019年增加了121.22億千瓦時;中國廣核核電發電量為1983.7億千瓦時,較2019年增加了81.79億千瓦時。

2019-2020年中國核電行業重點上市企業核電發電量統計(億千瓦時)

資料來源:公司公告、智研咨詢整理

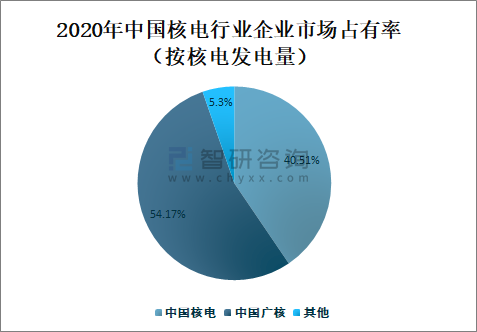

2020年中國核電核電發電量占全國核電總發電量的40.51%;中國廣核核電發電量占全國核電總發電量的54.17%。2020年中國核電和中國廣核兩家上市企業核電發電量總和占全國核電總發電量的94.68%,企業市場占有率非常高,頭部企業具有絕對優勢。

2020年中國核電行業企業市場占有率(按核電發電量)

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國核電行業市場發展規模及投資機會分析報告

《2025-2031年中國核電行業市場發展規模及投資機會分析報告》共十四章,包括國內主要核電企業經營狀況分析,核電產業投資分析,核電產業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國核電行業技術歷程、產業鏈及趨勢研判:數字化轉型賦能核電未來,中國核電邁向低碳高效新紀元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國核電運營行業重點企業對比分析:中國核電VS中國廣核[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)