近年來,中國資本市場在完善多層次市場體系方面改革動作頻頻,市場結構持續優化,包容性、適應性不斷提升。在這樣的大環境下,珠寶企業也紛紛登陸資本市場,借助資本的力量實現更好的發展。

一、上市公司經營現狀

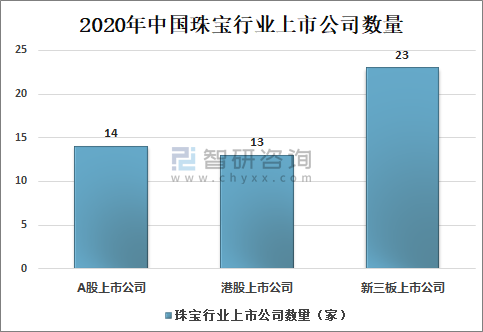

智研咨詢發布的《2021-2027年中國珠寶產業競爭現狀及市場分析預測報告》數據顯示:截至2020年末,我國珠寶行業共有A股珠寶上市公司14家,港股珠寶上市公司13家,新三板珠寶上市公司23家。

2020年中國珠寶行業上市公司數量

資料來源:中國珠寶玉石首飾協會、智研咨詢整理

1、A股珠寶上市公司

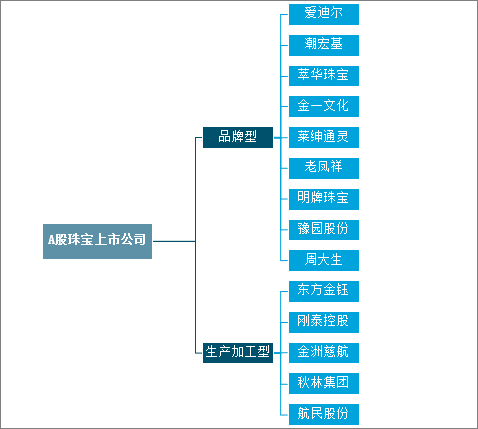

根據業務類型,A股珠寶上市公司可分為品牌型珠寶公司和生產加工型珠寶公司,二者數量分別為9家和5家,生產加工型企業中除航民股份外,其余4家企業自2018年起均處于非正常經營狀態。

A股珠寶上市公司業務類型

資料來源:智研咨詢整理

在品牌型上市公司方面,2020年,老鳳祥和豫園股份營業收入同比增長,其中,老鳳祥營業收入517.2億元,同比增長4.2%,豫園股份營業收入440.5億元,同比增長0.3%;其他公司營業收入均出現一定的下滑。

2020年A股珠寶上市公司營業收入及增速

資料來源:中國珠寶玉石首飾協會、智研咨詢整理

潮宏基、周大生等企業與直播電商深度結合,通過與頭部帶貨主播合作,實現了品牌和產品曝光度的極大提高。也有部分公司通過內部打造專業主播和直播運營團隊,為其直播電商業務的長期發展奠定基礎。

A股珠寶上市公司發展策略

資料來源:智研咨詢整理

2、港股珠寶上市公司

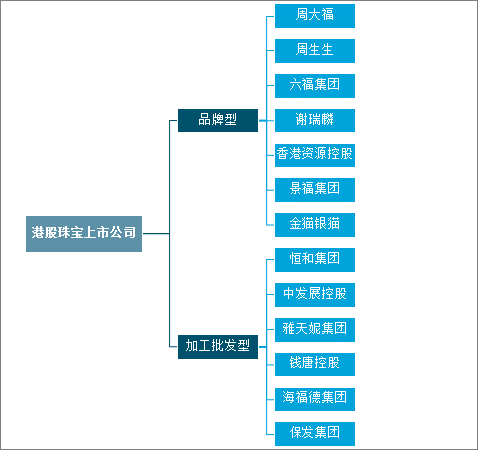

根據業務類型,港股珠寶上市公司可分為品牌型公司和加工批發型公司,二者數量分別為7家和6家,品牌型公司包括周大福、周生生、六福集團、謝瑞麟等。

港股珠寶上市公司業務類型

資料來源:智研咨詢整理

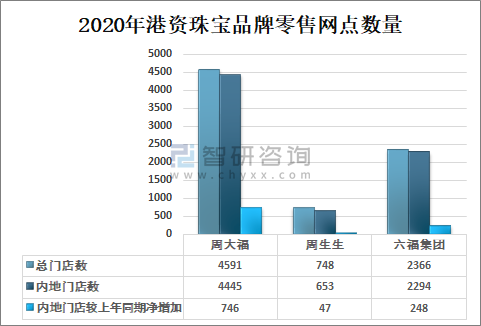

2020年,港資三大品牌持續拓展內地市場的門店數量,其中周大福、六福快速發展加盟商,周生生也加快了增設自營店的步伐,其中,周大福總門店數4591家,周生生總門店數748家,六福集團總門店數2366家。

2020-2021年港資珠寶品牌零售網點數量

資料來源:中國珠寶玉石首飾協會、智研咨詢整理

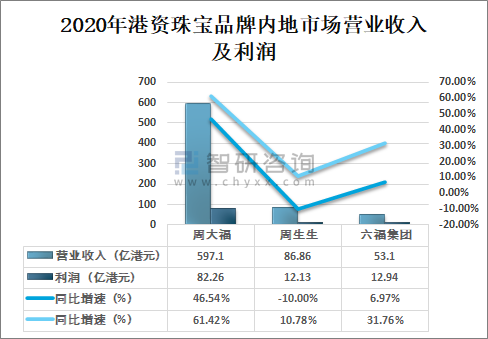

以三大港資珠寶品牌公司周大福、周生生、六福集團為例,2020年,周大福營業收入597.1億港元,同比增長46.54%,利潤82.26億港元,同比增長61.42%;周生生營業收入86.86億港元,同比下降10%,利潤12.13億港元,同比增長10.78%;六福集團營業收入53.1億港元,同比增長6.97%,利潤12.94億港元,同比增長31.76%。

2020年港資珠寶品牌內地市場營業收入及利潤

資料來源:中國珠寶玉石首飾協會、智研咨詢整理

我國港股珠寶上市公司發展策略主要表現在深耕內地市場及渠道擴張提速,內地市場的重要性愈發凸顯,港資三大品牌持續拓展內地市場的門店數量,其中,周大福、六福延續了“渠道下沉”的策略快速發展加盟商,周生生也加快了增設自營店的步伐。

港股珠寶上市公司發展策略

資料來源:智研咨詢整理

3、新三板珠寶上市公司

2020年,新三板珠寶公司平均營業收入4.11億元,同比增長13.74%,從個體來看,中國珠寶、一品御工、ST壹號寶和仟山羽實現正增長;從業績來看,新三板珠寶公司在面臨風險時,應對能力較為不足,業務穩定性較A股珠寶上市公司仍有較大差距。

2020年新三板上市公司營業收入及凈利潤

資料來源:中國珠寶玉石首飾協會、智研咨詢整理

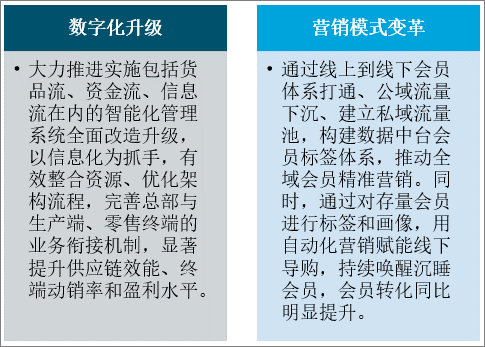

與A股珠寶上市公司整體上相似,加強線上營銷是最主要的轉型方向。部分資金實力較強、規模較大的企業如張鐵軍、恒信璽利等通過自建線上渠道或與知名主播合作等方式深度融入直播經濟;而其它規模相對較小的企業也普遍加強了對社交媒體的運營力度。

新三板珠寶上市公司發展策略

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國珠寶行業市場發展模式及競爭格局預測報告

《2025-2031年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶行業發展現狀及A股上市企業分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)