一、概述

珠寶有廣義與狹義之分,狹義的珠寶單指玉石制品,廣義的珠寶應包括金、銀以及天然材料(礦物、巖石、生物等)制成的,具有一定價值的首飾、工藝品或其他珍藏統稱為珠寶,故古代有“金銀珠寶”的說法把金銀和珠寶區分出來。珠寶分為天然珠寶玉石(天然寶石、天然玉石、天然有機寶石)和人工寶石(人造寶石、再造寶石、拼合寶石、合成寶石)。

珠寶分類

資料來源:智研咨詢整理

二、發展現狀

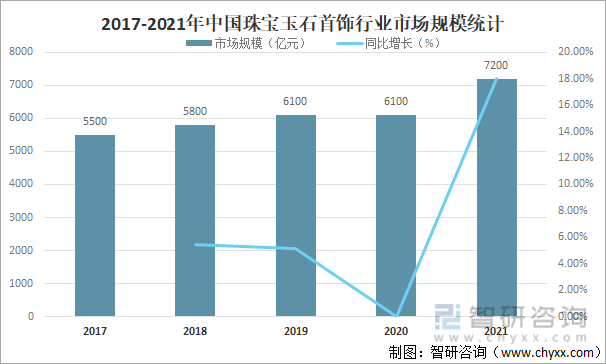

我國珠寶首飾業經歷了起步—發展—穩固—騰飛的發展過程,特別是在過去的十多年,珠寶首飾業獲得了長足的進步,產業鏈日趨完善,行業集中度不斷加強,消費市場逐步成熟,品牌和誠信建設成效顯著,行業發展逐步規范,從業隊伍日益擴大,人員素質不斷提高,為今后珠寶首飾業的不斷發展奠定了基礎。國家統計局的數據顯示,2021年,社會消費品零售總額44萬億元,比上年增長12.5%,扣除價格因素,2021年社會消費品零售總額比上年實際增長10.7%。具體到珠寶產品,規模以上企業金銀珠寶類同比增長29.8%,增速領先于其他品類。根據中寶協對珠寶行業綜合統計來看,按銷售額計算,2021年,我國珠寶玉石首飾產業市場規模約為7200億元,較2020年增加了1100億元,同比增長18.03%。

2017-2021年中國珠寶玉石首飾行業市場規模統計

資料來源:中國珠寶玉石首飾行業協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國珠寶首飾行業競爭格局分析及投資發展研究報告》

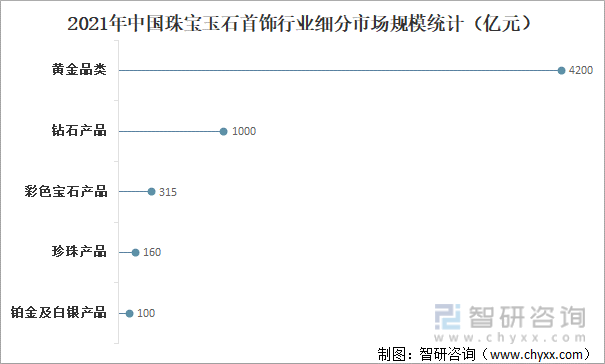

從細分市場來看,2021年黃金品類市場規模約為4200億元,同比增長23.5%,同時黃金首飾消費量同比增長45%,較2019年同期也增長5.2%,鉆石產品市場規模約為1000億元,同比增長25%,翡翠產品市場規模約為1000億元,同比增長11.1%,彩色寶石產品市場規模約為315億元,同比增長5%,珍珠產品市場規模約為160億元,鉑金及白銀產品市場規模約為100億元,其他品類產品市場規模共計約為150億元。

2021年中國珠寶玉石首飾行業細分市場規模統計

資料來源:中國珠寶玉石首飾行業協會、智研咨詢整理

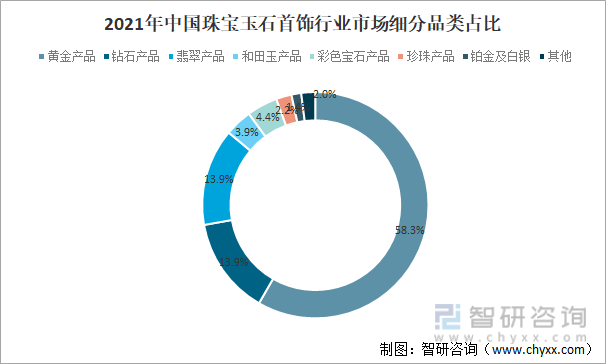

2021年黃金產品占中國珠寶玉石首飾市場規模的58.3%,占比最大;鉆石產品占中國珠寶玉石首飾市場規模的13.9%;翡翠產品占中國珠寶玉石首飾市場規模的13.9%;和田玉產品占中國珠寶玉石首飾市場規模的3.9%;彩色寶石產品占中國珠寶玉石首飾市場規模的4.4%;珍珠產品占中國珠寶玉石首飾市場規模的2.2%;鉑金及白銀占中國珠寶玉石首飾市場規模的1.4%。

2021年中國珠寶玉石首飾行業市場細分品類占比

資料來源:中國珠寶玉石首飾行業協會、智研咨詢整理

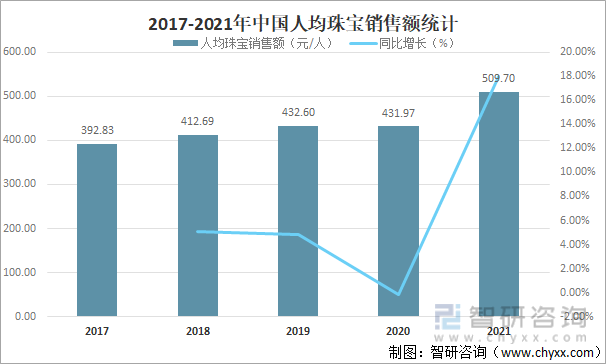

隨著中國居民人均可支配收入的不斷增長,人均珠寶銷售額快速提升,2021年中國人均珠寶銷售額達509.70元/人,較2020年增加了77.72元/人,同比增長17.99%。

2017-2021年中國人均珠寶銷售額統計

資料來源:中國珠寶玉石首飾行業協會、國家統計局、智研咨詢整理

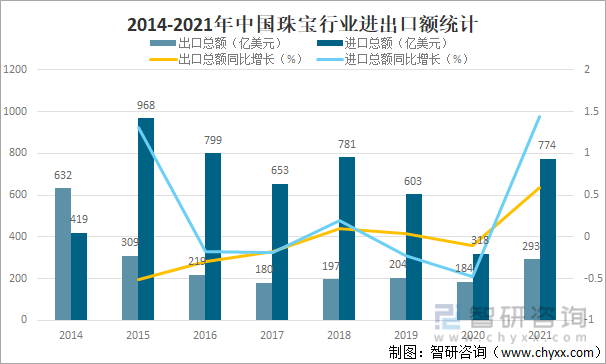

從進出口情況來看,2021年中國珠寶行業進出口額均保持增長趨勢,2021年中國珠寶行業出口總額達293億美元,較2020年增加了109億美元,同比增長59.24%;進口總額達774億美元,較2020年增加了456億美元,同比增長143.40%。其中,鑲嵌首飾依然是中國珠寶行業出口最多的珠寶品類,出口額達144.86億美元,同比增長81.39%,占出口總額的49.4%,進一步奠定了中國作為珠寶首飾深加工大國的龍頭地位。

2014-2021年中國珠寶行業進出口額統計

資料來源:中國珠寶玉石首飾行業協會、智研咨詢整理

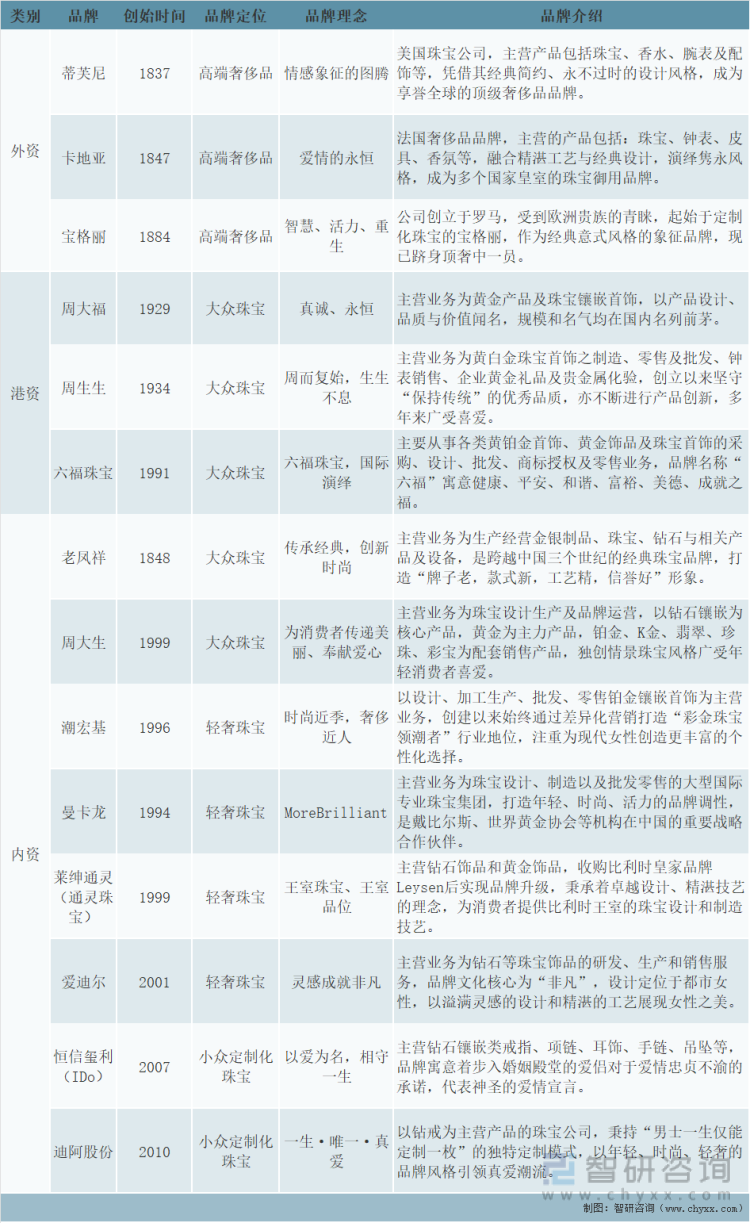

國內珠寶市場發展成熟,競爭激烈,各類玩家布局相對充分。高價奢侈品及輕奢時尚配飾類產品:主要為外資歐美品牌,如蒂芙尼、卡地亞、寶格麗,以及施華洛世奇、潘多拉等,品牌多有上百年的歷史,具有深厚品牌文化壁壘和不可復制性,以文化輸入的形式占據國內珠寶市場有利位置。大眾珠寶:多為港資和內資品牌,如周大福、老鳳祥、周大生等,以及各地“周”系“福”系地方性品牌。多從90年代綁定國內婚慶市場興起,在國內市場渠道遍布,受眾廣泛。小眾差異化珠寶:品牌成立時間相對較晚,受眾相對較窄,憑借差異化定位、渠道布局等方式小有規模。

頭部珠寶企業品牌定位對比

資料來源:各企業官網、智研咨詢整理

奢侈類珠寶,以稀缺的品牌故事構建高盈利、窄受眾、低復購模型,當下階段以穩定增長、高盈利獲利。港資、內資等一系列“周”系品牌,通過普適性的文化、廣泛的渠道擴張、相對較低的加價贏得較高的品牌知名度,構建廣受眾、低盈利模型,核心在于渠道的擴張和占有,對應市場空間大,但同質化的競爭使得單品牌空間有限。DR作為后來者,差異化鎖定求婚鉆戒市場,以特殊的購買模式和故事,構建高盈利、低客單、高周轉模型,差異化壁壘高,目前處于門店的快速擴張期。

珠寶行業商業模式對比

資料來源:德邦、智研咨詢整理

三、A股上市企業分析

2021年A股珠寶上市公司陣容出現較大變化,東方金鈺、剛泰控股、秋林集團等企業先后退市,曼卡龍、中國黃金、菜百股份、迪阿股份等企業正式登陸A股資本市場。目前,A股珠寶上市公司共有15家,除金洲慈航、航民股份外,其余公司均以連鎖品牌業務為主,從上市時間來看,老鳳祥上市時間要早于周大生、豫園股份、中國黃金、潮宏基、愛迪爾、明牌珠寶、萊紳通靈、萃華珠寶、迪阿股份、金一文化、曼卡龍和菜百股份。

中國珠寶行業A股上市企業基本情況

資料來源:企業官網、智研咨詢整理

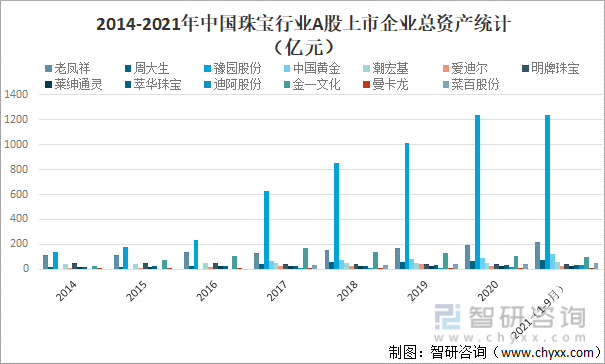

從總資產來看,2021年1-9月豫園股份總資產明顯高于老鳳祥、中國黃金、金一文化、周大生、潮宏基、菜百股份、明牌珠寶、迪阿股份、萃華珠寶、萊紳通靈、愛迪爾和曼卡龍,2021年1-9月豫園股份總資產為1234億元,老鳳祥總資產為216.5億元,中國黃金總資產為119.6億元,金一文化總資產為98.09億元,周大生總資產為73.78億元,潮宏基總資產為55.34億元,菜百股份總資產為48.04億元,明牌珠寶總資產為41.89億元,迪阿股份總資產為34.66億元,萃華珠寶總資產為34.34億元,萊紳通靈總資產為26.77億元,愛迪爾總資產為26.38億元,曼卡龍總資產為8.187億元。

2014-2021年中國珠寶行業A股上市企業總資產統計(億元)

資料來源:企業年報、智研咨詢整理

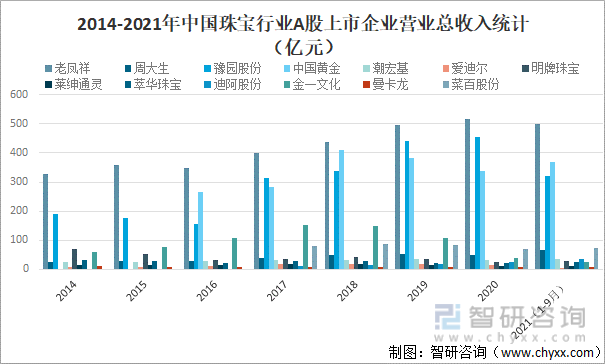

從營收情況來看,2021年1-9月老鳳祥營業總收入明顯高于中國黃金、豫園股份、菜百股份、周大生、潮宏基、迪阿股份、明牌珠寶、萃華珠寶、金一文化、萊紳通靈、曼卡龍和愛迪爾,2021年1-9月老鳳祥營業總收入完成497.9億元,中國黃金營業總收入完成369.2億元,豫園股份營業總收入完成322.3億元,菜百股份營業總收入完成72.6億元,周大生營業總收入完成64.73億元,潮宏基營業總收入完成34.49億元,迪阿股份營業總收入完成34.11億元,明牌珠寶營業總收入完成28.69億元,萃華珠寶營業總收入完成26.06億元,金一文化營業總收入完成25億元,萊紳通靈營業總收入完成10.87億元,曼卡龍營業總收入完成8.753億元,愛迪爾營業總收入完成5.832億元。

2014-2021年中國珠寶行業A股上市企業營業總收入統計(億元)

資料來源:企業年報、智研咨詢整理

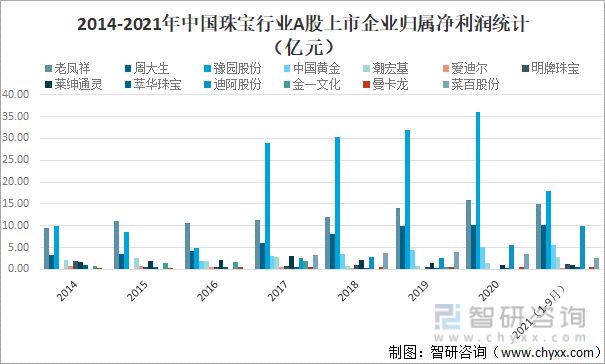

從歸屬凈利潤來看,2021年1-9月豫園股份歸屬凈利潤明顯高于老鳳祥、周大生、迪阿股份、中國黃金、潮宏基、菜百股份、明牌珠寶、萊紳通靈、曼卡龍、萃華珠寶、愛迪爾和金一文化,2021年1-9月豫園股份歸屬凈利潤為18.00億元,老鳳祥歸屬凈利潤為14.98億元,周大生歸屬凈利潤為10.06億元,迪阿股份歸屬凈利潤為9.90億元,中國黃金歸屬凈利潤為5.58億元,潮宏基歸屬凈利潤為2.85億元,菜百股份歸屬凈利潤為2.66億元,明牌珠寶歸屬凈利潤為1.30億元,萊紳通靈歸屬凈利潤為1.02億元,曼卡龍歸屬凈利潤為0.61億元,萃華珠寶歸屬凈利潤為0.46億元,愛迪爾歸屬凈利潤為0.14億元,金一文化歸屬凈利潤為負數。

2014-2021年中國珠寶行業A股上市企業歸屬凈利潤統計(億元)

資料來源:企業年報、智研咨詢整理

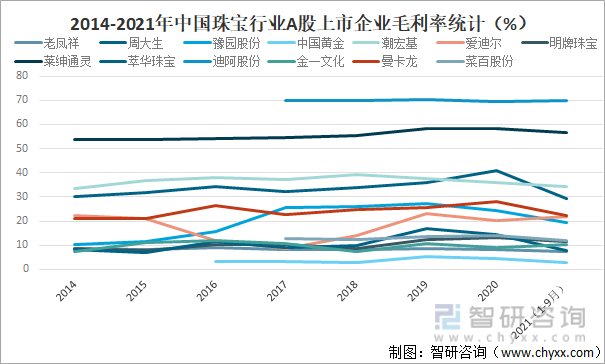

從毛利率來看,2021年1-9月迪阿股份毛利率明顯高于萊紳通靈、潮宏基、周大生、曼卡龍、愛迪爾、豫園股份、菜百股份、明牌珠寶、金一文化、萃華珠寶、老鳳祥和中國黃金,2021年1-9月迪阿股份毛利率為69.76%,萊紳通靈毛利率為56.45%,潮宏基毛利率為34.19%,周大生毛利率為29.41%,曼卡龍毛利率為22.32%,愛迪爾毛利率為21.66%,豫園股份毛利率為19.46%,菜百股份毛利率為11.86%,明牌珠寶毛利率為11.32%,金一文化毛利率為10.09%,萃華珠寶毛利率為7.72%,老鳳祥毛利率為7.34%,中國黃金毛利率為3.03%。

2014-2021年中國珠寶行業A股上市企業毛利率統計(%)

資料來源:企業年報、智研咨詢整理

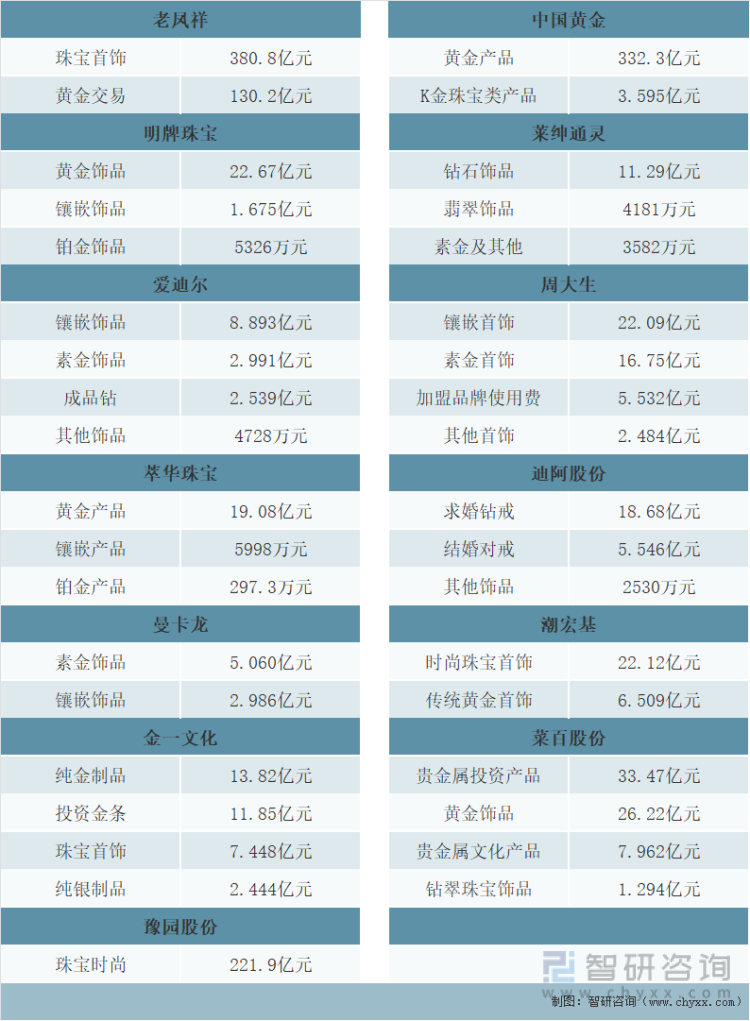

從珠寶首飾業務收入來看,2020年老鳳祥珠寶首飾業務收入完成380.8億元,黃金交易業務收入完成130.2億元。明牌珠寶黃金飾品業務收入完成22.67億元,鑲嵌飾品業務收入完成1.675億元,鉑金飾品業務收入完成5326萬元。愛迪爾鑲嵌飾品業務收入完成8.893億元,素金飾品業務收入完成2.991億元,成品鉆業務收入完成2.539億元,其他飾品業務收入完成4728萬元。萃華珠寶黃金產品業務收入完成19.08億元,鑲嵌產品業務收入完成5998萬元,鉑金產品業務收入完成297.3萬元。曼卡龍素金飾品業務收入完成5.060億元,鑲嵌飾品業務收入完成2.986億元。金一文化純金制品業務收入完成13.82億元,投資金條業務收入完成11.85億元,珠寶首飾業務收入完成7.448億元,純銀制品業務收入完成2.444億元。豫園股份珠寶時尚業務收入完成221.9億元。

中國黃金黃金產品業務收入完成332.3億元,K金珠寶類產品業務收入完成3.595億元。萊紳通靈鉆石飾品業務收入完成11.29億元,翡翠飾品業務收入完成4181萬元,素金及其他業務收入完成3582萬元。周大生鑲嵌首飾業務收入完成22.09億元,素金首飾業務收入完成16.75億元,加盟品牌使用費業務收入完成5.532億元,其他首飾業務收入完成2.484億元。迪阿股份求婚鉆戒業務收入完成18.68億元,結婚對戒業務收入完成5.546億元,其他飾品業務收入完成2530萬元。潮宏基時尚珠寶首飾業務收入完成22.12億元,傳統黃金首飾業務收入完成6.509億元。菜百股份貴金屬投資產品業務收入完成33.47億元,黃金飾品業務收入完成26.22億元,貴金屬文化產品業務收入完成7.962億元,鉆翠珠寶飾品業務收入完成1.294億元。

2020年中國珠寶行業A股上市企業珠寶首飾業務收入統計

資料來源:企業年報、智研咨詢整理

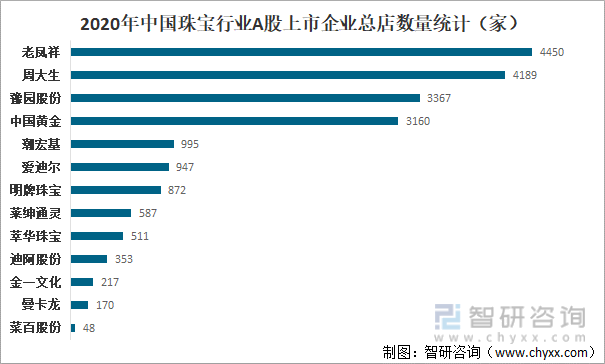

終端網點方面,A股珠寶上市公司已出現顯著分化,老鳳祥、周大生、豫園股份及中國黃金等4家企業的網點數量超過3000家,且近年的拓店速度顯著高于行業整體水平;多家區域品牌企業在近年難以實現對既有勢力范圍的突破,同時受到來自全國性品牌的競爭壓力,終端網點數量增長較慢,或處于逐年減少的狀態。

2020年中國珠寶行業A股上市企業總店數量統計(家)

資料來源:中國珠寶玉石首飾行業協會、智研咨詢整理

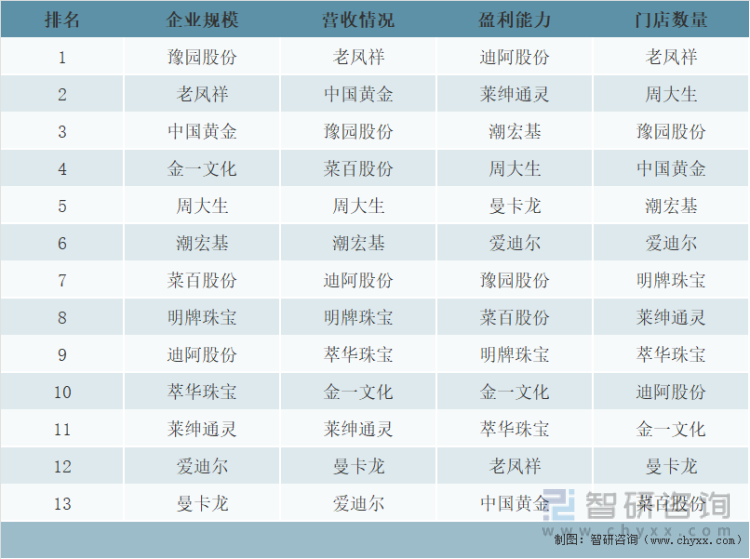

從企業規模來看,豫園股份、老鳳祥和中國黃金居前三;從營收情況來看,老鳳祥、中國黃金和豫園股份居前三;從盈利能力來看,迪阿股份、萊紳通靈和潮宏基居前三;從門店數量來看,老鳳祥、周大生和豫園股份居前三。

中國珠寶行業A股上市企業主要指標排名

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國珠寶行業市場發展模式及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國珠寶行業市場發展模式及競爭格局預測報告

《2025-2031年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢