電力驅動是汽車能源和驅動系統的技術變革,引領全球汽車產業向新能源汽車方向轉型升級,也成為核心競爭能力的標志之一。

經過10多年的發展,我國新能源汽車的技術進步顯著增強,從過去的跟跑到現在的已經領跑,從電池、電機、電控幾個方面都實現了自主核心技術的自主可控。

目前驅動電機主要分為直流電機、交流電機及輪轂電機等;其中,直流和交流電機又可進一步劃分。目前行業對交流異步電機、永磁同步電機及開關磁阻電機關注度較高。

主要電機性能及參數比較

比較項 | 直流電機 | 交流異步電機 | 水磁同步電桃 | 開關磁阻電機 |

功率密度 | 低 | 中 | 高 | 較高 |

功率因數(%) | / | 82-85 | 90-93 | 60-65 |

峰值效率(%) | 85-89 | 90-95 | 95-97 | 80-90 |

負荷效率(%) | 80-87 | 90-92 | 85-97 | 78-86 |

過載能力(%e) | 200 | 300-500 | 300 | 300-500 |

轉速范圍(轉/分) | 4000-6000 | 12000-15000 | 4000-15000 | >15000 |

恒功率區 | / | 1:5 | 1:2.25 | 1:3 |

過載系數 | 2 | 3-5 | 3 | 3-5 |

可靠性 | 中 | 較高 | 高 | 較高 |

結構堅固性 | 低 | 高 | 較高 | 高 |

體積 | 大 | 中 | 小 | 小 |

重量 | 重 | 中 | 輕 | 輕 |

調速控制性能 | 很好 | 中 | 好 | 好 |

電機成本 | 低 | 中 | 高 | 中 |

控制器成本 | 低 | 高 | 高 | 中 |

從行業配套來看,新能源乘用車主要使用的是交流感應電機和永磁同步電機。隨著新能源汽車市場的迅猛發展,驅動電機市場空間潛力巨大,吸引了眾多企業和資本的進入。

國內外驅動電機企業的永磁同步電機參數比較

企業 | 峰值功率(kW) | 值扭矩(N·m) | 峰值轉速(rpm) | 卻方式 |

巨一自動化 | 20 | 120 | 5000 | 自然冷卻 |

45 | 170 | 6000 | 自然冷卻 | |

50 | 215 | 7200 | 水冷 | |

精進電機 | 90 | 175 | 14000 | 水+乙二醇 |

103 | 230 | 12000 | 水+乙二醇 | |

140 | 270 | 12000 | 水+乙二醇 | |

40 | 260 | 7600 | 水冷 | |

上海電驅動 | 50 | 200 | 7200 | 水冷 |

90 | 280 | 10000 | 水冷 | |

72 | 100 | 5600 | 水冷 | |

大洋電機 | 45 | 128 | 9000 | 水冷 |

30 | 160 | 6500 | 水冷 | |

60 | 200 | 8000 | 水冷 | |

西門子 | 30~170 | 100~265 | 12000 | 水冷 |

日產 | 80 | 280 | 9800 | 水冷 |

美國Remy | 82 | 325 | 10600 | 油冷 |

美國UQM | 75 | 240 | 8000 | 水冷 |

大眾Kassel | 85 | 270 | 12000 | 水冷 |

整體來看,我國驅動電機取得較大進展,已經自主開發出滿足各類新能源汽車需求的產品,部分主要性能指標已達到相同功率等級的國際先進水平。但是在峰值轉速、功率密度及效率方面與國外仍存在一定的差距。

在技術指標方面,國內電機與國外電機相比尚存在以下幾方面的差距

序號 | 在技術指標方面 | 國內電機與國外電機的差距 |

1 | 峰值轉速 | 峰值轉速是驅動電機的重要指標,也是目前國內驅動電機較之國外電機差距最為明顯的指標。國內絕大部分永磁同步電機的峰值轉速在10000rpm以下,而國外基本在10000rpm以上。 |

2 | 功率密度 | 雖然國內電機在功率方面基本能夠達到國際水平,但是在同功率條件下存在重量劣勢,因此功率密度較之國際水平存在較大差距。目前,國內的永磁同步電機功率密度多處于1~2kw/kg區間內,與2020年3.5kw/kg的目標值存在較大差距。 |

3 | 效率 | 在電機效率方面,國內電機的最高效率均達到94%~96%,已達到西門子、Remy等企業的水平。但是在高效區面積方面,如系統效率大于80%的區域占比方面尚存在一定差距。我國電機的高效區面積占比集中在70%~75%,而國外電機基本達到80%。 |

4 | 冷卻方式 | 電機的冷卻方式已經從自然冷卻逐步發展為水冷,目前國內電機企業采用水冷為主,國外先進的電機企業已經發展到油冷電機。國內部分電機企業也研發出油冷電機,如精進等,使電機的冷卻效率得到進一步提升。 |

輪轂電機在性能上面臨的主要問題是簧下質量的提升對舒適性和操控性的影響;與輪轂集成后的散熱問題和制動能量回收問題,以及隨之而來的防震、防水和防塵等。

輪轂電機性能提升對策

項目 | 對策 |

穩定性和舒適性 | 1、優化減掘系統,匹配新的質量分配,提高車輛的舒適性;2、建立垂向振動模型,將瑟掛系統的剛度和阻尼的參數匹配與懸架,車輪進行配合.可以降低簧下質量增加對舒適性和附著穩定性的影響 |

散熱問題 | 1、采用液冷,利用高導熱系數環氧樹脂對定子、機殼和液冷鋁環進行澆注;2電機與減速器集成一體,轉子上開槽,利用轉子旋轉帶動電機內空氣的循環流動:3、采用水冷散熱,水路為軸間螺旋型,設計在機殼內,散熱效果提升顯著;4、為電機加裝散熱翅片,設計冷卻風道或者水道,提升高負荷工況下的散熱效果 |

制動回收 | 將車速,輪轂電機的制動力矩,動力電池SOC和電機轉速作為輸人,通過控制策略分析,對電動汽車前后軸制動力進行合理分配 |

環境適成性 | 1、通過加強輪毅電機與整車性能匹配,消除震動對電機氣隙的影響,減少電機的振動,提升車輛平順性:2、對輪轂電機的殼體優化,提升電機的防護等級,游免水、塵對電機的影響 |

隨著輪轂電機技術的逐步成熟和成本的下探,其在純電動乘用車市場的配套量會有一定的增長;而開關磁阻電機受限于體積和噪聲問題,短時間內應用到乘用車的可能性較小。在未來幾年的純電動乘用車市場上,永磁同步電機仍將占據主流,交流異步電機的配套將逐年萎縮。

近年來,我國相繼發布了約60多項支持政策和舉措,新能源汽車產業發展取得了積極成效,基礎材料、基礎零件、電機、電控、電池以及整車等各方面都取得了實質性突破。

相關報告《2021-2027年中國驅動電機行業市場競爭態勢及未來趨勢預測報告》數據顯示:十三五期間,我國汽車產業全面進入高質量發展階段。2020年在一系列促進汽車消費政策的推動下,我國新能源汽車產銷量分別達到136.6萬輛、136.7萬輛,創歷史新高。

2011-2020年中國新能源汽車產銷量

資料來源:中汽協、智研咨詢整理

截至目前,2021年中國新能源乘用車車型累計列入275個。從總體看,主要以純電動乘用車型列入為主,純電動乘用車累計量219個,占79.60%;插電式混合動力乘用車累計56個,占20.40%。

2021年中國新能源乘用車累計列入車型數量及占比(單位:個、%)

資料來源:節能與新能源汽車年鑒、智研咨詢整理

本批次列入新能源乘用車型76個,較之上月增幅153.3%。其中純電動乘用車46個,插電式混合動力乘用車30個。

2021年中國各批次批新能源乘用車車型列入數量(單位:個)

資料來源:節能與新能源汽車年鑒、智研咨詢整理

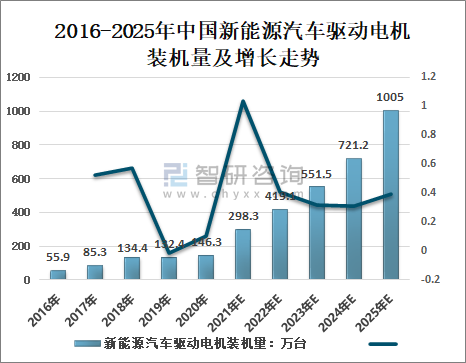

隨著我國汽車的電動化進程不斷加快,而全面電動化首先是驅動系統的電動化,驅動電機及其控制系統作為各類新能源汽車的核心零部件,是整車實現機械能與電能轉換的關鍵。

2020年,中國新能源汽車驅動電機裝機量為146.3萬臺,同比增長10.5%;預計2021年中國新能源汽車驅動電機的裝機量將達到298.3萬臺,同比增長103.90%;預計到2025年中國新能源汽車驅動電機的出貨量將超過1000萬臺。

2016-2025年中國新能源汽車驅動電機裝機量及增長走勢

(注:EVTank,不包括HEV用電機)

資料來源:EVTank、中國電池研究院、智研咨詢整理

從市場規模來看,2020年由于中國市場驅動電機的價格下,導致中國新能源汽車驅動電機的市場規模較2019年下降4.9%,市場規模為74.64億元;2021年,新能源汽車驅動電機市場在下游需求帶動和上游原材料價格上漲的影響下,整個驅動電機市場價格基本保持平穩;預計到2025年中國新能源汽車驅動電機的市場規模將達到379.03億元。

2019-2025年中國新能源汽車驅動電機的市場規模

資料來源:EVTank、中國電池研究院、智研咨詢整理

2020年,在中國新能源汽車驅動電機市場市場份額來看,比亞迪電機的市場份額為13.2%,排名第一;特斯拉電機的市場份額為9.9%,排名第二;方正電機的市場份額為6.7%,排名前三;蔚然動力、寧波雙休、大眾汽車、日本電產、博格華納、進精電動、上海電驅動市場份額擠進全國前十,市場份額分別為6.0%、5.9%、5.2%、5.1%、4.0%、3.4%、3.0%。

2020年中國新能源汽車驅動電機企業市場份額

(注:EVTank,不包括HEV用電機,部分電機企業出口產品未統計在內)

資料來源:EVTank、中國電池研究院、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國驅動電機行業市場分析研究及發展前景研判報告

《2025-2031年中國驅動電機行業市場分析研究及發展前景研判報告》共九章,包含中國驅動電機重點生產企業競爭力分析 ,2025-2031年中國驅動電機行業前景分析 ,2025-2031年中國驅動電機行業投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢