一、鋰電池結構組成及產能

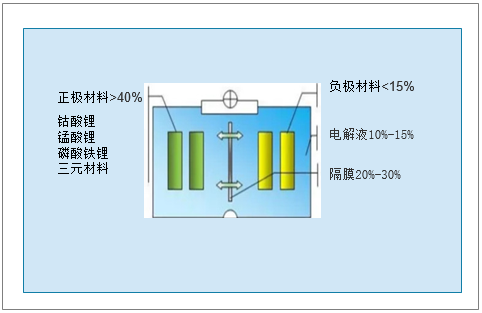

近年來,我國新能源汽車產銷量的雙豐收帶動了整個上下游產業鏈快速發展,特別是對動力電池的需求量不斷攀升。由于動力電池占新能源整車制造成本大約30~40%,要使新能源汽車更具價格優勢,形成足夠的市場競爭力,必須降低動力電池成本。而在動力電池的構成成本當中,正極材料的成本超過40%,所以如何降低正極材料的成本成為關鍵。

鋰電池結構組成及成本比例

資料來源:智研咨詢整理

近幾年,中國的汽車鋰電池產業從無到有,從小到大,發展很快,生產能力逐年增長。2020年中國鋰電池產能511GWH,同比下降25.40%;預計2021年中國鋰電池產能635GWH,同比下降12.78%;2023年中國中國鋰電池產能1056GWH,同比增長31.67%。

2016-2023年中國動力鋰電池企業產能規模及預測(GWH)

資料來源:SPIR、智研咨詢整理

二、鋰電池正負極材料

1、鋰電池正極材料

鋰離子電池的主要構成材料包括電解液、隔離材料、正負極材料等。正極材料占有較大比例(正負極材料的質量比為3:1~4:1),因為正極材料的性能直接影響著鋰離子電池的性能,其成本也直接決定電池成本高低。

鋰電池正極材料的種類

資料來源:智研咨詢整理

現階段國內動力鋰電正極材料的主流路線是磷酸鐵鋰和三元材料。目前鋰電池正極材料主要有五種比較成熟的技術路線:鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)、鎳鈷錳三元材料(NCM)和鎳鈷鋁三元材料(NCA)。近年,由于國內電動汽車、電動船舶等大型動力電池市場增長;成本下探,性能提升,替代鉛酸、鎳氫、鎳鉻等其他電池技術路線速度加快;還有出口比例提升,國產鋰電池走向國際化競爭趨勢強化。

鋰電池正極材料主要增長動力來源于

資料來源:智研咨詢整理

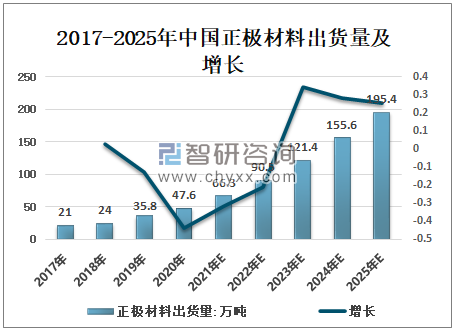

智研咨詢發布的《2021-2027年中國鋰電池材料行業市場經營管理及發展趨勢預測報告》數據顯示:隨著中國鋰電池正極材料主要增長動力的發展,未來幾年中國鋰電池正極材料出貨量呈增長趨勢,2020年中國鋰電池正極材料出貨量為47.6萬噸,同比下降33.71%,預計2021年中國鋰電池正極材料出貨量66.3萬噸,同比下降25.40%;至2025年中國鋰電池正極材料出貨量195.4萬噸。

2017-2025年中國正極材料出貨量及增長

資料來源:SPIR、智研咨詢整理

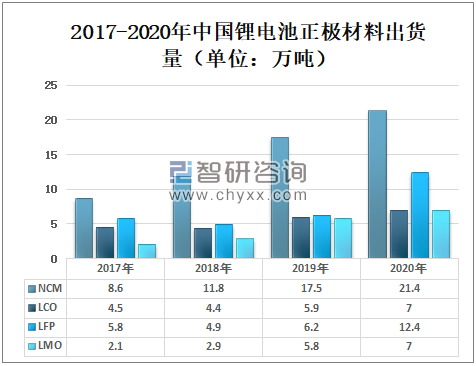

2020年中國鋰電池正極材料出貨量47.6萬噸,但結構上有顯著變化,其中:磷酸鐵鋰(LFP)出貨量達到12.4萬噸,同比增長100%,增速第一;三元材料(NCM)出貨量21.4萬噸,同比增長22%;鈷酸鋰(LCO)出貨量7萬噸,同比增長18.6%;錳酸鋰(LMO)出貨量7萬噸,同比增長20.6%。

2017-2020年中國鋰電池正極材料出貨量(單位:萬噸)

資料來源:SPIR、智研咨詢整理

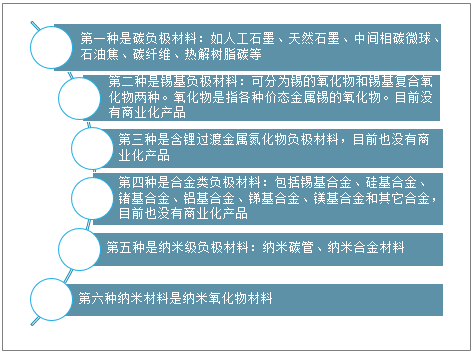

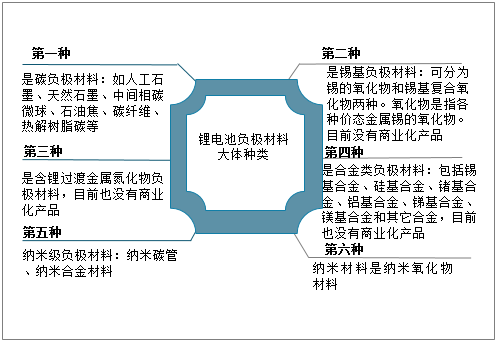

2、鋰電池負極材料

負極材料,是電池在充電過程中,鋰離子和電子的載體,起著能量的儲存與釋放的作用。鋰電池負極材料大體分為碳負極材料、錫基負極材料、含鋰過渡金屬氮化物負極材料、合金類負極材料、納米級負極材料及納米材料。

鋰電池負極材料大體分為以下幾種:

資料來源:智研咨詢整理

在電池成本中,負極材料約占了5%-15%,是鋰離子電池的重要原材料之一。

鋰電池負極材料行業增長的主要驅動力

資料來源:智研咨詢整理

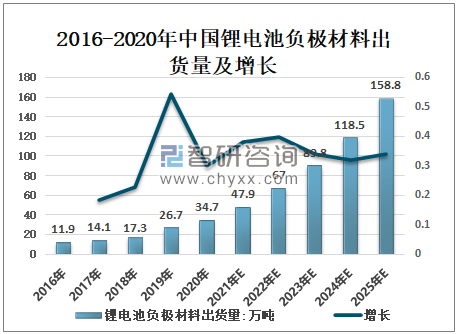

數據顯示:2020年中國鋰電池負極材料出貨量為34.7萬噸,同比增長29.96%;預計2021年中國鋰電池負極材料出貨量為47.9萬噸,同比增長38.04%;預計到2025年中國鋰電池負極材料出貨量將達158.8萬噸。

2016-2020年中國鋰電池負極材料出貨量及增長(萬噸)

資料來源:SPIR、智研咨詢整理

2020年中國鋰電池負極材料出貨量為34.7萬噸,其中:人造石墨出貨量達27.1萬噸;天然石墨出貨量達5.8萬噸;硅碳材料約1萬噸。

2016-2020年中國鋰電池負極材料出貨量(單位:萬噸)

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋰電池材料行業市場動態分析及未來趨勢研判報告

《2025-2031年中國鋰電池材料行業市場動態分析及未來趨勢研判報告 》共十四章,包含2025-2031年鋰電池材料行業投資機會與風險,鋰電池材料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國鋰電池負極材料行業發展現狀、市場結構及未來前景研判:新能源汽車銷量增長,帶動鋰電池負極材料出貨量增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國鋰電池材料行業重點企業對比分析:杉杉股份vs當升科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)