摘要:近年來,隨著新能源汽車產業的迅猛發展,鋰電池需求呈現出高速增長的態勢,并帶動鋰電池材料市場規模持續擴大。2023年中國鋰電池出貨量885GWh,同比增長34%。在下游需求帶動下,2023年中國鋰電正極材料、負極材料、電解液、隔膜等市場規模均保持高速發展。未來,隨著電動汽車、儲能系統、便攜式電子設備等領域的快速發展,鋰電池材料行業的市場規模將持續增長。

一、定義及分類

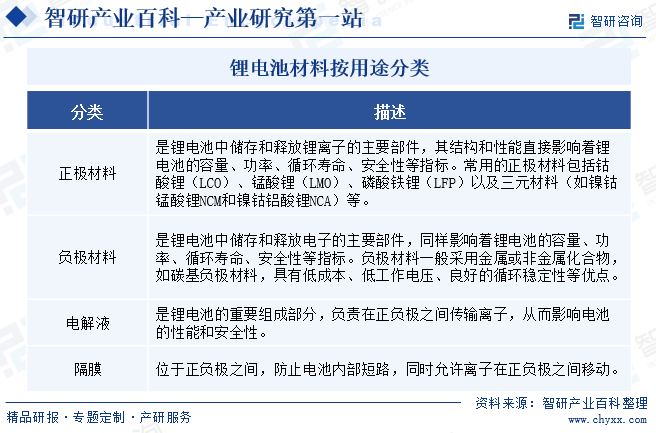

鋰電池材料行業主要指的是為鋰電池生產提供所需各種材料的行業。根據不同的屬性和用途,鋰電池材料可以有多種分類方式。按用途分類,鋰電池材料可分為正極材料、負極材料、電解液、隔膜以及鋁塑膜等。其中,正極材料在鋰電池總成本中占比達30%-40%,是鋰電池材料中最為關鍵的部分。

二、行業政策

1、主管部門和監管體制

目前我國對鋰電池材料行業采取國家宏觀指導、調控和行業自律相結合的管理方式。鋰電池材料行業的主管部門為工業和信息化部、國家發展和改革委員會,行業自律組織主要包括中國電池工業協會和中國化學與物理電源行業協會。其中,工業和信息化部是全國鋰電池材料行業的主管部門,其職責是制定并組織實施行業規劃、計劃和產業政策,提出優化產業布局、結構的政策建議等。國家發展和改革委員會主要負責產業政策的研究制定、行業的管理與規劃等,承擔規劃重大建設項目和生產力布局的責任,推進產業經濟結構戰略性調整。

2、行業相關政策

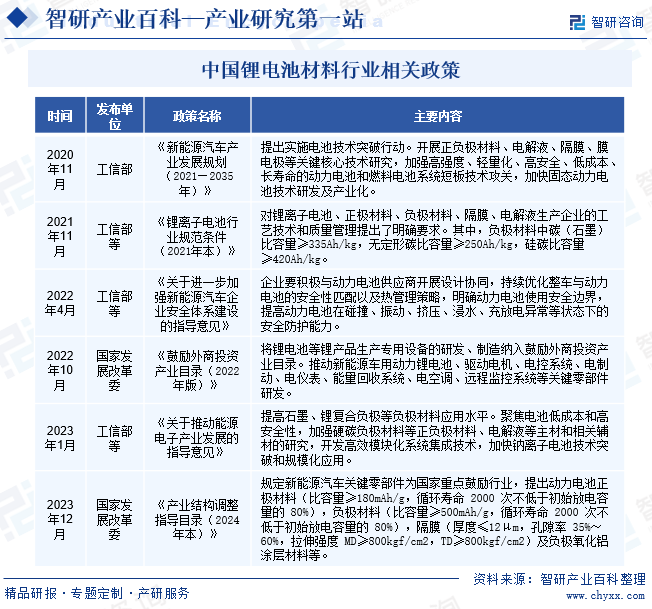

鋰電池行業與國民社會經濟的綠色發展、新能源汽車、可再生能源以及現代電子信息等多個戰略性新興產業有著十分緊密的關聯,在保障滿足大眾工作及生活消費多樣化需求等方面具有十分重要的作用,相關法律法規及產業政策明確了鋰電池產業是高新技術產業,屬于國家重點戰略性新興產業。近年來,國家出臺了大量推動電池產業升級相關的政策,如2020年11月工信部發布的《新能源汽車產業發展規劃(2021—2035年)》,提出實施電池技術突破行動,開展正負極材料、電解液、隔膜、膜電極等關鍵核心技術研究。2023年1月國家發改委發布的《關于推動能源電子產業發展的指導意見》,提出提高石墨、鋰復合負極等負極材料應用水平等。為鋰電池材料行業發展提供了較大的政策保障和支持。

三、發展歷程

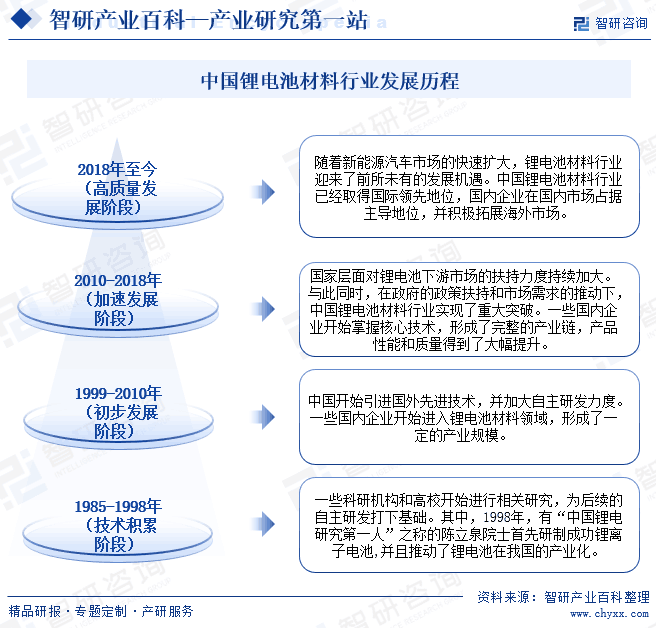

中國在鋰電池材料領域的研究始于20世紀80年代,一些科研機構和高校開始進行相關研究,為后續鋰電池材料的自主研發打下基礎。進入21世紀,國內企業開始引進國外先進技術,同時加大研發力度,逐步提高產品質量和技術水平。2010-2018年,在政府的政策扶持和市場需求的推動下,中國鋰電池材料行業實現了重大突破。一些國內企業開始掌握核心技術,形成了完整的產業鏈,產品性能和質量得到了大幅提升。2018年至今,隨著新能源汽車市場的快速發展,中國鋰電池材料行業迎來了黃金發展期。現階段,中國鋰電池材料行業已經取得了國際領先地位,國內企業在國內市場占據主導地位,并積極拓展海外市場。

四、行業壁壘

1、工藝技術壁壘

鋰電池材料的生產工藝技術復雜、過程控制嚴格,研發難度大、周期長。在鋰電池材料研制過程中,上游原材料的選擇、材料比例、輔材應用、生產線布局及工藝設置等均需要多年的經驗積累,目前國內鋰電池材料行業各大廠商均已形成了自己的工藝技術。以鋰電池正極材料為例,近年來,鈷酸鋰不斷向高電壓、高能量密度的方向發展,三元正極材料不斷向高鎳、長壽命、高安全性方向發展,對技術工藝的要求越來越高。在當前產品快速更新換代的情況下,新進入者短期內無法突破關鍵技術,難以形成競爭力。

2、產能及資金壁壘

鋰電池材料行業具有較強的規模效應,一方面,產能規模大的企業在采購議價、生產成本攤薄等方面具備優勢,另一方面,行業頭部鋰電池生產企業對于鋰電池材料供應商的供貨數量等方面有較高要求,大型鋰電池材料企業相比小型企業更容易進行頭部鋰電池生產企業的供應商名錄。因此,產能規模擴張是鋰電池材料企業的發展趨勢,而產線擴建對企業的資金實力提出了較高的要求。相比于已積累一定資金實力的業內領先企業而言,新進入企業面臨較高的產能及資金壁壘。

3、客戶認證壁壘

鋰電池材料是生產鋰電池的關鍵,鋰電池生產廠商對供應商實行嚴格的認證機制,包括供應商主體資格認證及具體產品質量方面的認證。合格供應商主體資格認證方面,需要滿足鋰電池廠商對供應商的研發能力、生產線質量控制、產能規模、經營資信等方面的要求。具體產品類型認證方面,從具體產品的設計開發到小試、中試、量試階段都需要通過客戶的認證,通過向客戶送樣,經過其測試、檢驗,證明產品質量合格,并最終證明供應商具備穩定量產能力。檢驗期長且要求嚴格,從樣品遞送到量產往往需耗費數年時間,一旦鋰電池生產廠商與鋰電池材料供應商形成穩定合作,則不會輕易更換。

五、產業鏈

1、行業產業鏈分析

鋰電池材料產業鏈可簡單分為上游原材料、中游制造和下游應用三個部分。鋰電池材料的上游主要是原材料供應商,包括金屬原材料、化工原材料、輔助材料等。中游為鋰電池材料制造商,主要包括正極材料制造商、負極材料制造商、電解液和隔膜制造商等。鋰電池材料的下游為鋰電池,主要應用于新能源汽車、儲能系統、消費電子等。其中,新能源汽車是鋰電池最大的應用領域。鋰電池材料行業產業鏈如下圖所示:

天齊鋰業股份有限公司 江西贛鋒鋰業集團股份有限公司 江西宏瑞新材料有限公司 江西領能鋰業有限公司 南方石墨有限公司 河南省昌盛源石墨開采有限公司 凱盛石墨碳材料有限公司 雞西市匯宇石墨資源有限公司 太西煤集團民勤實業有限公司 濱化集團股份有限公司 江蘇九九久科技有限公司 多氟多新材料股份有限公司 山東鑫動能鋰電科技有限公司 洛陽氟鉀科技股份公司 金能化學(青島)有限公司 岳陽興長石化股份有限公司 天鼎豐聚丙烯材料技術有限公司 蘇州優利金新材料有限公司

天齊鋰業股份有限公司 江西贛鋒鋰業集團股份有限公司 江西宏瑞新材料有限公司 江西領能鋰業有限公司 南方石墨有限公司 河南省昌盛源石墨開采有限公司 凱盛石墨碳材料有限公司 雞西市匯宇石墨資源有限公司 太西煤集團民勤實業有限公司 濱化集團股份有限公司 江蘇九九久科技有限公司 多氟多新材料股份有限公司 山東鑫動能鋰電科技有限公司 洛陽氟鉀科技股份公司 金能化學(青島)有限公司 岳陽興長石化股份有限公司 天鼎豐聚丙烯材料技術有限公司 蘇州優利金新材料有限公司

在鋰電池材料產業鏈中,上游原材料的質量和供應穩定性對中游電池材料和電池的生產效率以及最終產品的質量有著至關重要的影響。具體來說,鈷、鋰、鎳、錳等金屬原材料是鋰電池正極材料的主要成分,其中,碳酸鋰是正極材料的核心原材料,在當前市場中占據了主流地位。石墨則是鋰電池負極的主要原材料,其質量和純度對負極材料的導電性、容量和循環壽命等性能具有決定性影響。同時,六氟磷酸鋰作為電解液的核心組成部分,其純度和穩定性對電解液的離子導電性、電池性能及安全性具有關鍵作用。另外,聚丙烯作為鋰電池隔膜的核心原材料,其質量和性能直接決定了電池的安全性和循環壽命。

2、行業領先企業分析

(1)寧波容百新能源科技股份有限公司

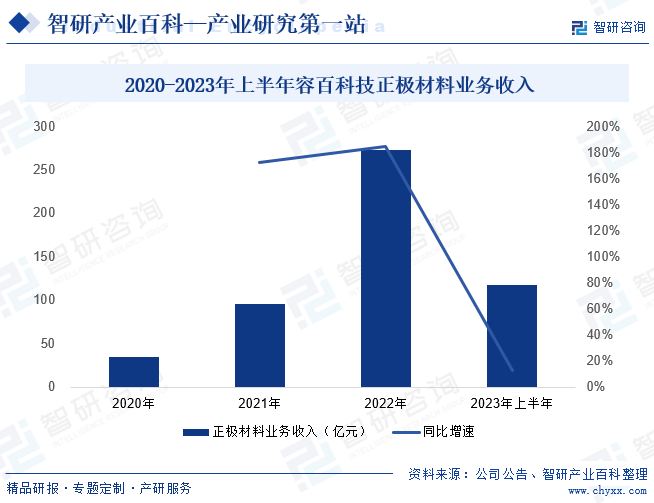

寧波容百新能源科技股份有限公司是一家從事鋰電池正極材料專業化研發與經營的跨國型集團公司,前身為寧波金和新材料股份有限公司,于2014年9月重組建立,由中韓兩支均擁有二十余年鋰電正極材料行業成功創業經驗的團隊共同打造。通過持續的研發投入與技術探索,容百科技在三元正極材料及其前驅體的制造領域形成及掌握了多項國際領先、工藝成熟的關鍵核心技術,并具有權屬清晰的自主知識產權。公司不僅是在三元正極進行不同系列產品開發,在磷酸錳鐵鋰、鈉電等正極材料均有布局,是行業內少數進行市場全覆蓋的正極材料生產商。隨著企業不斷優化產品布局,公司正極材料業務收入業務持續增長。2023年上半年,容百科技正極材料業務收入117.53億元,同比增長12.38%;公司國內三元正極材料市占率為18.3%,同比提升4.3pcts,龍頭地位穩固。

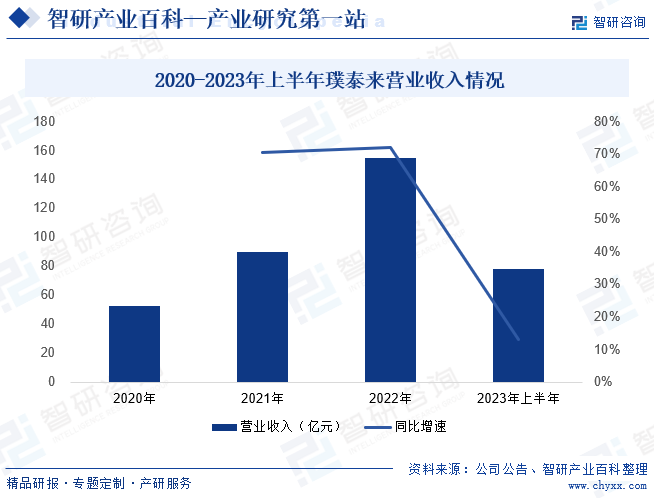

(2)上海璞泰來新能源科技股份有限公司

上海璞泰來新能源科技股份有限公司成立于2012年,自成立以來公司專注于新能源電池關鍵材料及自動化裝備領域,并構建了負極材料及石墨化、膜材料與涂覆、自動化裝備三大事業部管理架構。近年來,璞泰來持續推動新產品開發與工藝技術升級,積極推進海外生產基地布局,鞏固和拓展海外客戶市場,公司經營業績持續增長。2023年上半年,在鋰離子電池行業降庫存的背景下,璞泰來以多元化、均衡的客戶及產品組合,有效應對了行業增速承壓所帶來的經營壓力,保持了經營業績的相對平穩。2023年上半年,公司營業收入78.06億元,同比增長13.21%。其中,負極材料業務實現出貨量68197噸,同比增長24%;涂覆隔膜及加工量(銷量)達到21.51億平方米,隔膜及涂覆加工業務實現主營業務收入18.38億元,同比增長16.4%,均保持增長。

六、行業現狀

近年來,隨著新能源汽車產業的迅猛發展,鋰電池需求呈現出高速增長的態勢,并帶動鋰電池材料市場規模持續擴大。2023年中國鋰電池出貨量885GWh,同比增長34%,增速雖較2022年有所回落,但仍保持兩位數增長。在下游需求帶動下,2023年中國鋰電正極材料市場出貨量248萬噸,同比增長31%;負極材料出貨量同比增長20.5%,達到137萬噸;隔膜出貨量同比增長32.8%,達到176.9億平米;電解液出貨量為113.8萬噸,同比增長27.7%,均保持高速增長。未來,隨著電動汽車、儲能系統、便攜式電子設備等領域的快速發展,鋰電池材料行業的市場規模將持續增長。

七、發展因素

1、有利因素

(1)國家產業政策助力行業發展

國家相關法律法規及產業政策明確了鋰電池產業是高新技術產業,屬于國家重點戰略性新興產業。《產業結構調整指導目錄(2024年本)》規定新能源汽車關鍵零部件為國家重點鼓勵行業,并明確動力電池正極材料、負極材料、隔膜及負極氧化鋁涂層材料等電池材料發展方向。隨著國家不斷支持鋰電池產業發展,鋰電池材料行業也迎來良好的發展機遇。

(2)新能源汽車發展勢頭良好

自2012年以來,國家先后出臺《節能與新能源汽車產業發展規劃》《關于加快新能源汽車推廣應用的指導意見》《“十三五”國家戰略性新興產業發展規劃》《汽車產業中長期發展規劃》等產業政策,明確指出新能源汽車作為我國汽車工業轉型的主要戰略方向。截至2023年底,全國新能源汽車保有量達2041萬輛,產銷量、保有量已連續多年居世界首位。在產業化、市場化的基礎上,新能源汽車業正大步邁向規模化、全球化的高質量發展新階段,這為鋰電池材料行業帶來大規模增長空間。

(3)儲能鋰電池發展空間巨大

除動力電池和消費電池外,鋰電池還用于儲能領域。隨著全球對可再生能源和可持續發展的日益重視,儲能技術已成為連接可再生能源與未來智能社會的關鍵橋梁。在這一背景下,我國儲能鋰電池行業展現出了巨大的發展潛力,為鋰電池材料行業帶來了前所未有的新機遇。

2、不利因素

(1)鋰電池材料行業市場競爭加劇

近年來,隨著國家政策對新能源汽車產業的支持以及下游需求的增長,大量資本涌入鋰電池材料行業,同時陸續有上游資源類企業和下游電池類企業向鋰電池材料環節延伸,使得行業競爭日益加劇。隨著產能急劇擴張,低端鋰電池材料投資規模已超過市場需求,出現低端產能過剩,高端產能緊張的結構性產能過剩局面。

(2)鈷、鎳等原材料進口依賴度較高

從原材料看,雖然我國石墨等原材料較豐富,但鈷、鎳資源相對匱乏,鈷、鎳資源大量依賴國外進口,對外依存度較高。一方面,我國鈷、鎳資源匱乏的現狀影響了我國在鈷、鎳等原材料的自主定價權,不利于三元正極材料行業成本控制,當出現價格劇烈波動的情況,將對三元正極材料行業帶來不利影響;另一方面,當出現國際貿易摩擦等情形時,有可能出現鈷、鎳資源國削減對我國的鈷、鎳供應的情況,將對我國鋰電池正極材料乃至新能源汽車行業造成不利影響。

(3)產品單價降低壓縮企業利潤空間

近年來,隨著鋰電池技術的不斷成熟和規模化生產,鋰電池的價格呈現出持續下降的趨勢。這種價格下降的趨勢直接影響了鋰電池材料企業的利潤空間。由于鋰電池的成本結構中,材料成本占據了相當大的比重,因此產品單價的下降將直接壓縮材料企業的利潤空間。此外,伴隨我國勞動力成本和原材料成本不斷升高,直接增加電池材料企業的生產成本,將進一步壓縮鋰電池材料企業的利潤空間。

八、競爭格局

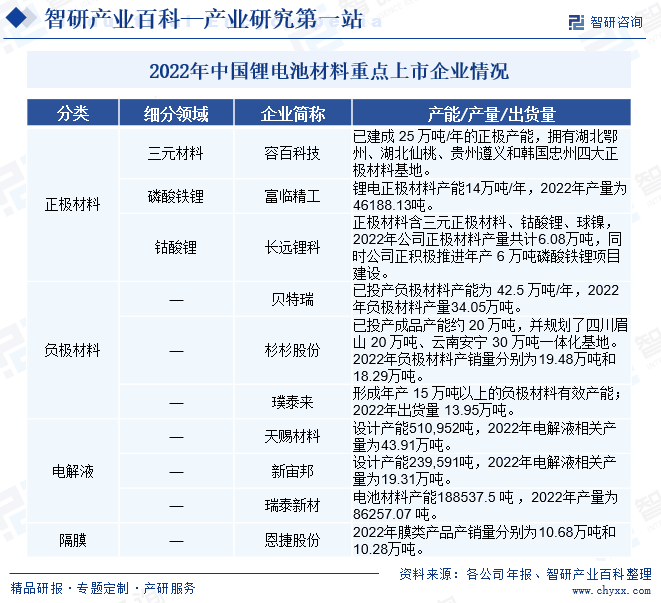

由于鋰電池材料行業進入壁壘較高,我國鋰電池材料行業市場份額也較為集中。在鋰電池材料的不同細分領域中,如正極材料、負極材料、電解液等,均呈現出頭部企業集中化的趨勢。在正極材料領域,我國的正極材料企業數量眾多,其中容百科技、長遠鋰科、振華新材、廈鎢新能等企業在三元正極材料市場中占據較大份額。負極材料中,貝特瑞、璞泰來(江西紫宸)和杉杉股份等企業憑借產業鏈協同發展及技術創新優勢,占據市場較大份額。電解液行業的頭部企業包括天賜材料、新宙邦、瑞泰新材等,這些企業憑借規模優勢和技術優勢,占據了電解液市場的大部分份額。據統計,2022年,天賜材料、新宙邦及瑞泰新材占國內電解液市場份額超過60%。而鋰電池隔膜行業的競爭格局較為激烈,內部競爭者成本盈利水平分化,形成一超多強的競爭格局,行業集中度高。從出貨量看,恩捷股份規模優勢明顯,2022年公司隔膜出貨量占比達41.1%,居行業第一。總體看,這些頭部企業憑借規模優勢、技術優勢和市場優勢,占據了大部分的市場份額。

九、發展趨勢

鋰電池作為國家重點戰略性新興產業,憑借其巨大的發展潛力,正推動著鋰電池材料行業快速發展。從需求端看,未來高端消費類和儲能鋰電池是鋰電池領域的主要增長點之一。因此,鋰電池材料行業在產品質量方面將往高能量密度、輕薄化、高安全方向發展,高能量密度的材料開發將是主流企業布局的重心。與此同時,國家對電池行業的環保監管日益加強,限制了電池生產中的含汞量,并大力推廣無污染、環保的“綠色”電池。這一趨勢使得綠色制造能力在鋰電池材料行業中變得至關重要。隨著環保要求不斷提升,綠色制造能力在鋰電池材料行業的重要性將日益凸顯,一些低、小、散的生產企業將由于不符合環保要求而被淘汰;具有較強研發、制造能力的優勢企業的市場占有率將進一步提高,市場的集中度將會提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國鋰電池負極材料行業發展現狀、市場結構及未來前景研判:新能源汽車銷量增長,帶動鋰電池負極材料出貨量增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年中國鋰電池負極材料行業發展現狀、市場結構及未來前景研判:新能源汽車銷量增長,帶動鋰電池負極材料出貨量增長[圖]

鋰電池負極材料由碳系或非碳系材料等負極活性物質、粘合劑和添加劑混合制成糊狀膠合劑,均勻涂抹在銅箔兩側,經干燥、輥壓而成,在鋰電池中起儲存和釋放能量的作用,主要影響鋰電池的首次效率、循環性能等。鋰電池負極材料可分為碳系負極材料和非碳系負極材料兩大類。

![2022年中國鋰電池材料行業重點企業對比分析:杉杉股份vs當升科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國鋰電池材料行業重點企業對比分析:杉杉股份vs當升科技[圖]

從2020-022年杉杉股份以及當升科技的鋰電池材料營業收入來看,杉杉股份和當升科技的鋰電池材料營業收入都在逐年增長,且杉杉股份有較大幅度的增長,2022年兩企業各自的鋰電池材料營業收入分別為210.95億元與91.63億元。

![2022年中國鋰電池涂覆材料行業發展環境(PEST)分析:新能源汽車行業的快速發展帶動鋰電池涂覆材料市場規模快速增長[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2022年中國鋰電池涂覆材料行業發展環境(PEST)分析:新能源汽車行業的快速發展帶動鋰電池涂覆材料市場規模快速增長[圖]

隨著雙碳目標的提出,清潔能源越來越受到國家的重視,新能源汽車也迎來了飛速的發展,鋰電池涂覆材料作為新能源汽車中鋰電池的核心組成部分之一,也將迎來廣闊的發展前景和前所未有的機遇。