昆蟲活性蛋白是以昆蟲為原料,從昆蟲的各個生長階段,如卵、幼蟲、成蟲、蛹、蛾等提取的蛋白質。現在,國內開發昆蟲食品,猶如異軍突起,席卷華夏。經過多年的研究,已大量提煉出昆蟲營養蛋白、昆蟲活性蛋白、昆蟲幾丁質(即甲殼素),并研究出昆蟲抗菌肽、抗癌活性物質等。

在已分析了營養成分的近百種食用昆蟲中,無論供食用的蟲態是卵、幼蟲、蛹還是成蟲,其蛋白質含量均十分豐富,昆蟲蛋白質含量在30%~81%,很多昆蟲粗蛋白含量大于60%,明顯高于豬肉、大豆和牛肉干,與魚粉蛋白含量相當。

部分食用昆蟲粗蛋白含量

昆蟲蛋白源 | 干物蛋白含量(%) |

蟬 | 72.0 |

蚯蟻粉 | 56.0~63.0 |

蟈蟈 | 71.3 |

黃蜂 | 81.0 |

棉蚜蟲 | 48.0 |

黃粉蟲幼蟲 | 54.3 |

蠶蛹 | 69.7~71.7 |

大麥蟲幼蟲 | 51.0 |

魚粉 | 60.4 |

家蠅幼蟲 | 59.4 |

黃粉蟲蛹 | 58.7 |

蟋蟀 | 66.7 |

中華稻蝗 | 63.1~68.6 |

蠅蛆粉 | 59.4~63.0 |

黃粉蟲成蟲 | 64.3 |

螞蟻 | 42.0~67.0 |

東亞飛蝗 | 58.5 |

資料來源:智研咨詢整理

1、產業鏈結構分析

昆蟲蛋白產業鏈上游主要來自昆蟲;產業鏈中游為昆蟲蛋白生產和銷售企業;產業鏈下游為醫藥、化妝品、食品、飼料及其他領域。

昆蟲蛋白產業鏈構成

資料來源:智研咨詢整理

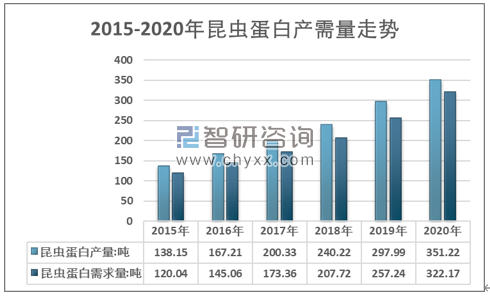

2、昆蟲蛋白行業產需走勢

根據智研咨詢發布的《2021-2027年中國昆蟲蛋白行業發展潛力分析及投資方向研究報告》顯示:2019年我國國內昆蟲蛋白產量為297.99噸,需求量為257.24噸;2020年我國國內昆蟲蛋白產量為351.22噸,需求量為322.17噸。

2015-2020年我國昆蟲蛋白產需量統計圖

資料來源:智研咨詢整理

3、昆蟲蛋白價格走勢分析

2019年我國昆蟲蛋白銷售均價為294元/千克,2020年我國昆蟲蛋白銷售均價為304元/千克。

2015-2020年我國昆蟲蛋白銷售均價走勢圖

資料來源:智研咨詢整理

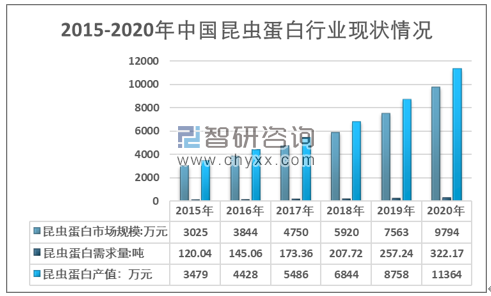

4、昆蟲蛋白行業運行情況

在資本流的推動下,昆蟲產業正在迅速發展。就目前市場發展來看,昆蟲蛋白作為飼料來源比作為食物來源更有發展潛力。近幾年來我國的昆蟲蛋白行業市場規模高速增長,行業內企業數量不斷增加,下游產品種類也在不斷增加,行業整體維持高速增長態勢,預計未來仍將持續高速增長。2020年我國昆蟲蛋白市場規模達到了9794萬元,需求量上升至322.17噸,產值增長至11364萬元。

2015-2020年中國昆蟲蛋白行業現狀情況

資料來源:智研咨詢整理

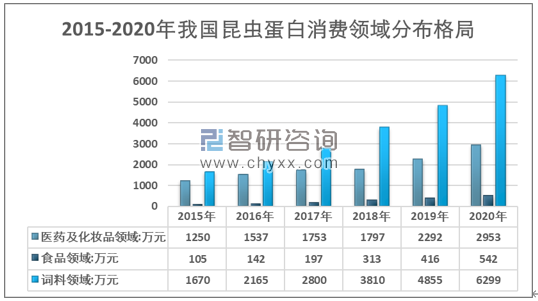

5、昆蟲蛋白消費格局

目前我國昆蟲蛋白消費主要集中在飼料、醫藥及化妝品領域;2020年我國醫藥及化妝品領域昆蟲蛋白市場規模為2953萬元,規模占比為30.15%;食品領域昆蟲蛋白市場規模為542萬元,規模占比為5.54%;飼料領域昆蟲蛋白市場規模為6299萬元,規模占比為64.31%。

2015-2020年我國昆蟲蛋白消費領域分布格局

資料來源:智研咨詢整理

6、中國昆蟲蛋白企業區域分布及所有制情況

大部分行業中的企業,相互之間的利益都是緊密聯系在一起的,作為企業整體戰略一部分的各企業競爭戰略,其目標都在于使得自己的企業獲得相對于競爭對手的優勢,所以,在實施中就必然會產生沖突與對抗現象,這些沖突與對抗就構成了現有企業之間的競爭。現有企業之間的競爭常常表現在價格、廣告、產品介紹、售后服務等方面,其競爭強度與許多因素有關。

一般來說,出現下述情況將意味著行業中現有企業之間競爭的加劇,這就是行業進入障礙較低,勢均力敵競爭對手較多,競爭參與者范圍廣泛;市場趨于成熟,產品需求增長緩慢;競爭者企圖采用降價等手段促銷;競爭者提供幾乎相同的產品或服務,用戶轉換成本很低;一個戰略行動如果取得成功,其收入相當可觀;行業外部實力強大的公司在接收了行業中實力薄弱企業后,發起進攻性行動,結果使得剛被接收的企業成為市場的主要競爭者;退出障礙較高,即退出競爭要比繼續參與競爭代價更高。在這里,退出障礙主要受經濟、戰略、感情以及社會政治關系等方面考慮的影響,具體包括:資產的專用性、退出的固定費用、戰略上的相互牽制、情緒上的難以接受、政府和社會的各種限制等。

目前由于技術、消費習慣、政策等因素影響,我國昆蟲蛋白市場仍處于起步階段,成規模的企業數量較少,代表企業主要有無錫市格瑞生物工程有限公司、山東郎氏蟲業有限公司、廣州無兩生物科技有限公司等企業。

我國昆蟲蛋白市場部分生產商及所有制結構分析

生產商 | 所在區域 | 所有制結構 |

無錫市格瑞生物工程有限公司 | 江蘇(華東) | 有限責任公司(自然人投資或控股) |

西安福如林生物技術有限責任公司 | 陜西(西北) | 有限責任公司(自然人投資或控股) |

廣州無兩生物科技有限公司 | 廣東(華南) | 有限責任公司(自然人投資或控股) |

山東郎氏蟲業有限公司 | 山東(華東) | 山東芙通置業有限公司 |

廣州鑫肽生物蛋白股份有限公司 | 廣東(華南) | 其他股份有限公司(非上市) |

徐州法布爾昆蟲科技開發有限公司 | 江蘇(華東) | 有限責任公司(自然人投資或控股) |

云南昆蟲生物科技有限公司 | 云南(西南) | 有限責任公司(自然人投資或控股) |

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國昆蟲蛋白行業市場運營格局及未來前景分析報告

《2025-2031年中國昆蟲蛋白行業市場運營格局及未來前景分析報告》共十八章,包含2025-2031年昆蟲蛋白行業面臨的困境及對策,2025-2031年昆蟲蛋白行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業全景分析|2023年中國昆蟲蛋白行業資源開發不斷發展,未來發展潛力廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國聚苯硫醚纖維行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:環保領域需求旺盛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)