一、概述

網(wǎng)上銀行又稱網(wǎng)絡(luò)銀行、在線銀行或電子銀行,它是各銀行在互聯(lián)網(wǎng)中設(shè)立的虛擬柜臺,銀行利用網(wǎng)絡(luò)技術(shù),通過互聯(lián)網(wǎng)向客戶提供開戶、銷戶、查詢、對賬、行內(nèi)轉(zhuǎn)賬、跨行轉(zhuǎn)賬、信貸、網(wǎng)上證券、投資理財?shù)葌鹘y(tǒng)服務(wù)項目,使客戶足不出戶就能夠安全、便捷地管理活期和定期存款、支票、信用卡及個人投資等。

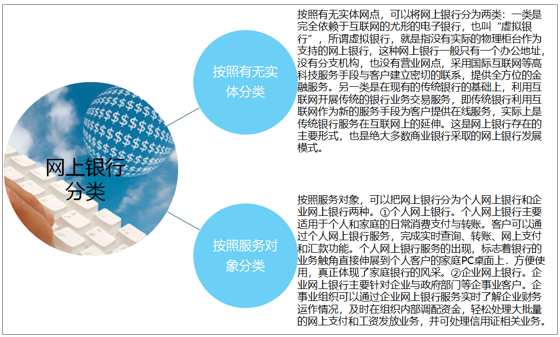

網(wǎng)上銀行分類

資料來源:智研咨詢整理

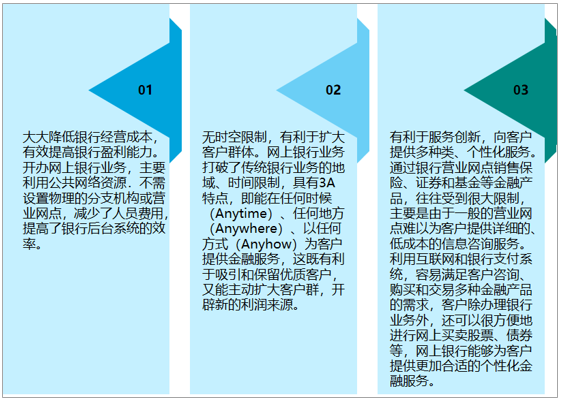

網(wǎng)上銀行的特點是客戶只要擁有賬號和密碼,便能在世界各地通過互聯(lián)網(wǎng),進入網(wǎng)絡(luò)銀行處理交易,與傳統(tǒng)銀行業(yè)務(wù)相比,網(wǎng)上銀行的優(yōu)勢體現(xiàn)在以下幾點:(1)大大降低銀行經(jīng)營成本,有效提高銀行盈利能力。開辦網(wǎng)上銀行業(yè)務(wù),主要利用公共網(wǎng)絡(luò)資源不需設(shè)置物理的分支機構(gòu)或營業(yè)網(wǎng)點,減少了人員費用,提高了銀行后臺系統(tǒng)的效率。(2)無時空限制,有利于擴大客戶群體。網(wǎng)上銀行業(yè)務(wù)打破了傳統(tǒng)銀行業(yè)務(wù)的地域、時間限制,具有3A特點,即能在任何時候(Anytime)、任何地方(Anywhere)、以任何方式(Anyhow)為客戶提供金融服務(wù),這既有利于吸引和保留優(yōu)質(zhì)客戶,又能主動擴大客戶群,開辟新的利潤來源。(3)有利于服務(wù)創(chuàng)新,向客戶提供多種類、個性化服務(wù)。通過銀行營業(yè)網(wǎng)點銷售保險、證券和基金等金融產(chǎn)品,往往受到很大限制,主要是由于一般的營業(yè)網(wǎng)點難以為客戶提供詳細(xì)的、低成本的信息咨詢服務(wù)。利用互聯(lián)網(wǎng)和銀行支付系統(tǒng),容易滿足客戶咨詢、購買和交易多種金融產(chǎn)品的需求,客戶除辦理銀行業(yè)務(wù)外,還可以很方便地進行網(wǎng)上買賣股票、債券等,網(wǎng)上銀行能夠為客戶提供更加合適的個性化金融服務(wù)。

網(wǎng)上銀行的優(yōu)勢

資料來源:智研咨詢整理

智研咨詢發(fā)布的《2021-2027年中國網(wǎng)上銀行行業(yè)市場現(xiàn)狀調(diào)查及未來前景分析報告》數(shù)據(jù)顯示:一般來說,網(wǎng)上銀行的業(yè)務(wù)品種主要包括基本業(yè)務(wù)、網(wǎng)上投資、網(wǎng)上購物、個人理財、企業(yè)銀行及其他金融服務(wù)。

網(wǎng)上銀行的業(yè)務(wù)范圍

資料來源:智研咨詢整理

二、交易規(guī)模

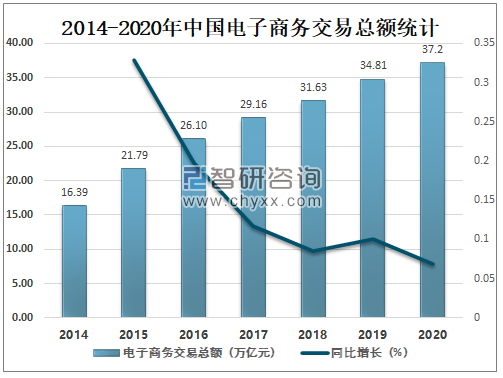

隨著我國當(dāng)前網(wǎng)絡(luò)技術(shù)和信息技術(shù)的不斷發(fā)展,電子商務(wù)成為一個新興的產(chǎn)業(yè),并滲透于社會發(fā)展的各行各業(yè)中,2020年中國電子商務(wù)交易總額達(dá)37.2萬億元,較2019年增加了2.4萬億元,同比增長6.87%。

2014-2020年中國電子商務(wù)交易總額統(tǒng)計

資料來源:商務(wù)部、智研咨詢整理

網(wǎng)上銀行在電子商務(wù)中有著非常重要的作用。無論是傳統(tǒng)的交易,還是新興的電子商務(wù),資金的支付都是完成交易的重要環(huán)節(jié),所不同的是,電子商務(wù)強調(diào)支付過程和支付手段的電子化。能否有效地實現(xiàn)支付手段的電子化和網(wǎng)絡(luò)化是網(wǎng)上交易成敗的關(guān)鍵,直接關(guān)系到電子商務(wù)的發(fā)展前景。網(wǎng)上銀行創(chuàng)造的電子貨幣以及獨具優(yōu)勢的網(wǎng)上支付功能,為電子商務(wù)中電子支付的實現(xiàn)提供了強有力的支持。作為電子支付和結(jié)算的最終執(zhí)行者,網(wǎng)上銀行起著連接買賣雙方的紐帶作用,網(wǎng)上銀行所提供的電子支付服務(wù)是電子商務(wù)中最關(guān)鍵要素和最高層次。

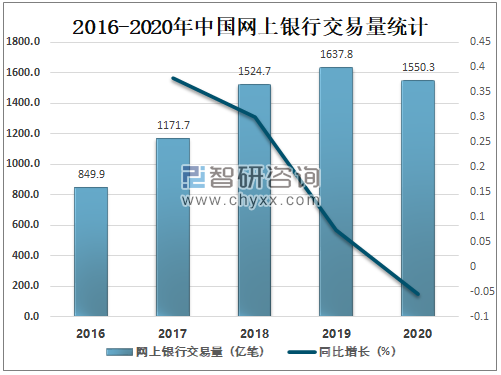

電子商務(wù)與網(wǎng)上銀行的發(fā)展是互動互利,相互影響的,電子商務(wù)也給網(wǎng)上銀行帶來了巨大的業(yè)務(wù)發(fā)展空間,因此隨著電子商務(wù)的發(fā)展,網(wǎng)上銀行的發(fā)展也是必然趨勢。2019年中國網(wǎng)上銀行交易量達(dá)1637.84億筆,較2018年增加了113.13億筆,同比增長7.42%,2020年較2019年有所下滑,2020年中國網(wǎng)上銀行交易量為1550.3億筆,較2019年減少了87.54,同比減少5.34%。

2016-2020年中國網(wǎng)上銀行交易量統(tǒng)計

資料來源:中國銀行業(yè)協(xié)會、智研咨詢整理

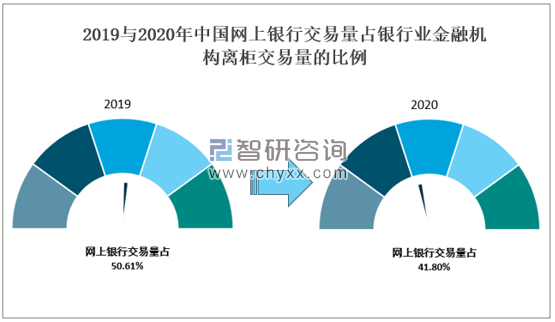

2020年中國銀行業(yè)金融機構(gòu)離柜交易量為3708.72億筆,其中網(wǎng)上銀行交易量為1550.3億筆,占中國銀行業(yè)金融機構(gòu)離柜交易量的41.8%,較2019年減少了8.8%。

2019與2020年中國網(wǎng)上銀行交易量占銀行業(yè)金融機構(gòu)離柜交易量的比例

資料來源:中國銀行業(yè)協(xié)會、智研咨詢整理

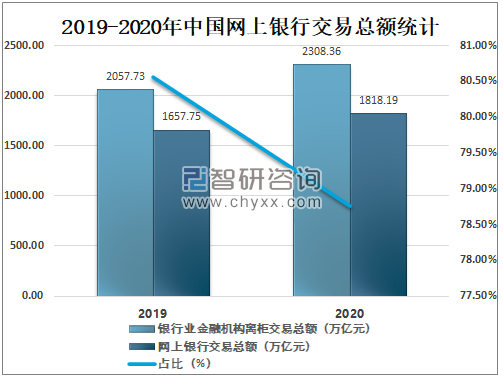

2020年中國銀行業(yè)金融機構(gòu)離柜交易總額達(dá)2308.36萬億元,其中網(wǎng)上銀行交易總額達(dá)1818.19萬億元,占中國銀行業(yè)金融機構(gòu)離柜交易總額的78.77%,較2019年減少了1.8%。

2019-2020年中國網(wǎng)上銀行交易總額統(tǒng)計

資料來源:中國銀行業(yè)協(xié)會、智研咨詢整理

三、發(fā)展中存在的問題

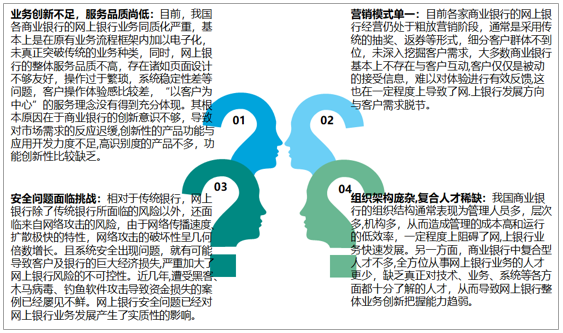

同國際上發(fā)達(dá)的歐美國家相比,我國網(wǎng)上銀行發(fā)展起步較晚,但是隨著我國互聯(lián)網(wǎng)金融、電子商務(wù)及網(wǎng)絡(luò)經(jīng)濟的增強,網(wǎng)絡(luò)銀行發(fā)展十分迅速。自1996年才我國正式開始網(wǎng)上銀行業(yè)務(wù)的探索,在短短二十年間,我國網(wǎng)上銀行業(yè)務(wù)已經(jīng)實現(xiàn)了質(zhì)的飛躍。目前,幾乎所有商業(yè)銀行均已開展網(wǎng)上銀行業(yè)務(wù),用戶數(shù)和交易量保持快速增長態(tài)勢,業(yè)務(wù)種類日趨豐富,各商業(yè)銀行的網(wǎng)上銀行品牌已經(jīng)初步建立。但是,我們應(yīng)該注意到,網(wǎng)上銀行在快速發(fā)展的過程中也暴露出了諸多問題。

我國網(wǎng)上銀行發(fā)展中存在的問題

資料來源:智研咨詢整理

四、解決對策

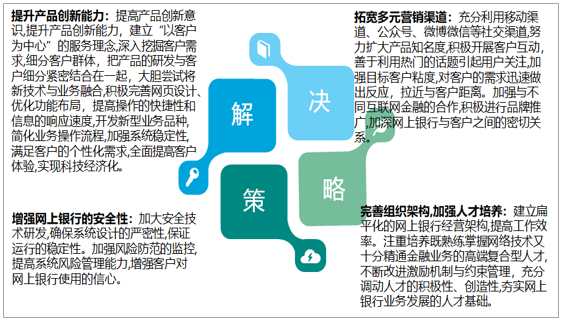

面對我國網(wǎng)上銀行發(fā)展中存在的問題,解決策略主要有:提升產(chǎn)品創(chuàng)新能力;拓寬多元營銷渠道;增強網(wǎng)上銀行的安全性;完善組織架構(gòu),加強人才培養(yǎng)。

解決策略

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國網(wǎng)上銀行行業(yè)市場研究分析及發(fā)展前景研判報告

《2025-2031年中國網(wǎng)上銀行行業(yè)市場研究分析及發(fā)展前景研判報告》共十章,包含2020-2024年網(wǎng)上銀行市場競爭與營銷分析,網(wǎng)上銀行的法律環(huán)境分析,網(wǎng)上銀行的發(fā)展前景與趨勢分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年個人網(wǎng)上銀行用戶比例達(dá)59%,但大多用戶認(rèn)為使用無安全感,增速持續(xù)放緩[圖]](http://img.chyxx.com/2020/12/20201217102931.png?x-oss-process=style/w320)