農村商業銀行以“服務三農”的經營理念而產生,服務于地方經濟的發展,為我國地方實體經濟的發展以及普惠金融的發展貢獻了自己的力量,成為了農村金融的主力部隊。作為商業銀行的一種特殊類型,農村商業銀行不僅有商業銀行經營的一般性,還具有其自身發展的獨特性。

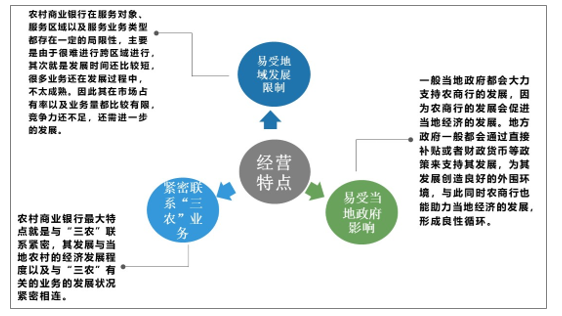

農村商業銀行經營特點

資料來源:智研咨詢整理

農村商業銀行主要由農村信用社改制而來,自1978 年十一屆三中全會至今,我國農村商業銀行的發展大致經歷了四個階段,農村商業銀行隨著農村信用合作社改革進程的推進,已逐步成為了農村金融的主要力量,為新農村建設和鄉鎮企業發展提供支撐,進而促進了農村經濟的可持續健康發展。

農村商業銀行發展歷程

資料來源:智研咨詢整理

隨著時代的不斷發展,中央對“三農”問題越來越重視,農村也受到了眾多金融機構的關注,國務院完善了有關農商行建立的有關規定,提出了農商行作為未來農村經濟發展的生力軍,自此農村商業銀行全力發展,機構數量逐步增加,法人機構數由2012年337家增長至2020年1539家。

2012-2020年中國農村商業銀行法人機構數量走勢

資料來源:銀保監會、智研咨詢整理

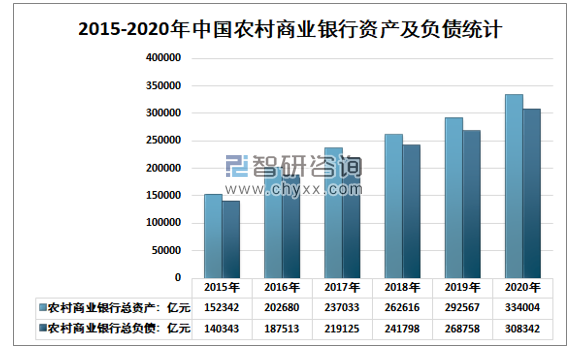

智研咨詢發布的《2021-2027年中國農村商業銀行行業市場運行狀況及發展前景預測報告》顯示:我國農村商業銀行資產規模的飛速增加,增加了金融監管的壓力,我國農村商業銀行的總資產從 2015年的15.23萬億增長到 2020年的33.4萬億元,總負債從 2015 年的14.03萬億元增長到 2020 年的30.83萬億。

2015-2020年中國農村商業銀行資產及負債統計

資料來源:銀保監會、智研咨詢整理

我國農村商業銀行經過了多年的發展在資產規模、經營利潤以及業務收入都有了巨大的提升,成為了銀行業乃至金融業一支不可忽視的力量,凈利潤由2015年1487.4億元增長至2020年1952.8億元。

2015-2020年中國農村商業銀行凈利潤走勢

資料來源:銀保監會、智研咨詢整理

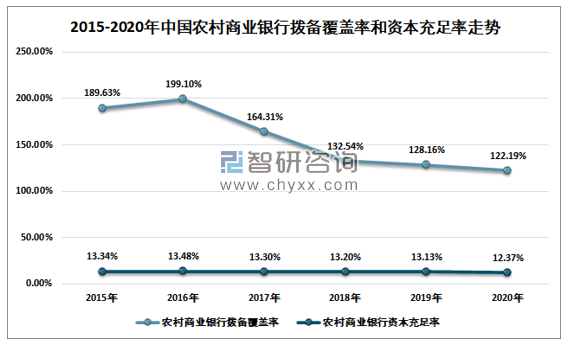

數據顯示我國農村商業銀行的撥備覆蓋率從 2015年的 189.63% 減少到 2020年的122.19%,表現出下降的趨勢,同時資本充足率也表現出下降的趨勢,2020年為12.37%,撥備覆蓋率和資本充足率的降低提升了誘發金融風險的隱患。

2015-2020年中國農村商業銀行撥備覆蓋率和資本充足率走勢

資料來源:銀保監會、智研咨詢整理

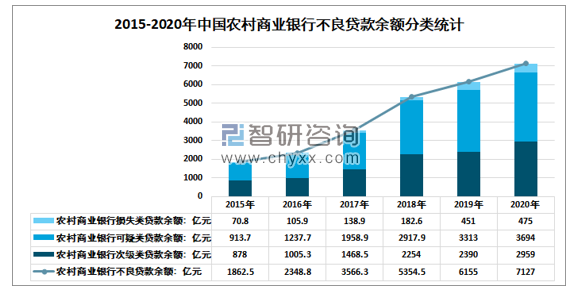

不良貸款涵蓋次級貸、可疑貸及損失貸款,由于農商行的特殊性,貸款審查、貸款人信用審查等方面并不健全,出現次級貸、可疑貸乃至損失貸款的可能性會大大提高,2020年中國農商行不良貸款余額為7127億元,其中次級類貸款余額為2959億元,可疑類貸款余額3694億元,損失類貸款余額475億元。

2015-2020年中國農村商業銀行不良貸款余額分類統計

資料來源:銀保監會、智研咨詢整理

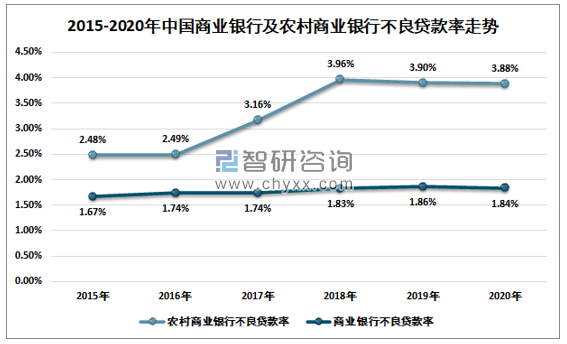

近年來的數據可以看出農商行的不良貸款率與商業銀行相較較高,農商行在小微貸款中處于主力軍的地位,但是在擴大規模的同時由于沒有足夠關注貸款風險等原因,導致不良貸款率較高,2020年末我國農村商業銀行不良貸款率為3.88%,比商業銀行整體不良貸款率1.84%高2.04個百分點。

2015-2020年中國商業銀行及農村商業銀行不良貸款率走勢

資料來源:銀保監會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國中小商業銀行行業市場現狀調查及未來趨勢研判報告

《2025-2031年中國中小商業銀行行業市場現狀調查及未來趨勢研判報告》共九章,包含中小商業銀行行業領先機構經營形勢分析,中小商業銀行行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國城市商業銀行行業發展歷程、總資產規模、貸款余額及發展前景分析:城市商業銀行整體發展穩中向好,商業銀行資產規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)