一、綠色資產支持證券的基本概況

1、主要分類

綠色資產證券化在交易結構、現金流歸集、信用增級等方面與一般資產證券化并無區別,主要不同在于其募集資金必須投向綠色產業,用于綠色產業項目的建設、運營、收購,或償還綠色產業項目的銀行貸款等債務。

基于不同維度,綠色資產證券化主要可分為以下幾類:

資料來源:智研咨詢整理

2、基本特征及優勢

綠色資產支持證券進一步要求其基礎資產或募集資金投向至少有一端為綠色,或原始權益人為綠色主體。

綠色資產支持證券的基本特征

資料來源:智研咨詢整理

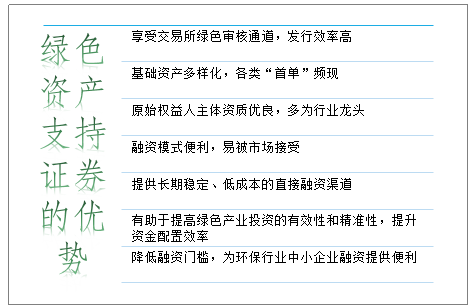

綠色資產支持證券可有效適配部分具備穩定現金流的綠色產業項目,可通過出表降杠桿滿足高杠桿企業融資需求,其分層設計可滿足各類投資者不同的風險偏好,具備多重比較優勢。

綠色資產支持證券的優勢

資料來源:智研咨詢整理

二、綠色資產支持證券發行現狀分析

1、發行規模有所下降,基礎資產來源廣泛

2020年,盡管境內綠色資產支持證券發行規模及數量均有所回落,但仍探索發行了疫情防控綠色資產支持證券、綠色類REITs、綠色商業票據支持證券等創新產品,進一步豐富了多層次綠色金融產品市場。2019年中國境內綠色資產支持證券發行規模426.04億元,同比增長175.26%;2020年中國境內綠色資產支持證券發行規模329.17億元,同比下降22.74%。

2016-2020年中國境內綠色資產支持證券發行規模及增長

資料來源:IIGF、智研咨詢整理

2017-2019年中國境內綠色資產支持證券發行數量呈增長態勢,2020年出現回落,境內綠色資產支持證券發行數量29只,比上年減少6只。

2016-2020年中國境內綠色資產支持證券發行數量及增長

資料來源:IIGF、智研咨詢整理

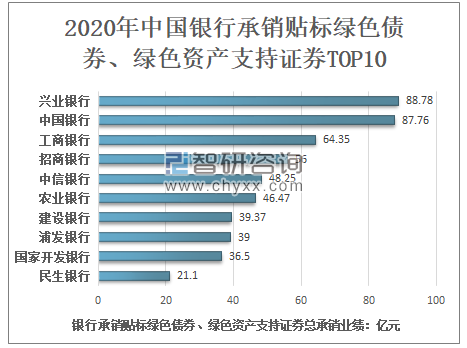

2、金融機構承銷綠色債券、綠色資產支持證券情況

承銷商是綠色債券發行中重要的中介機構,2020年,共計81家金融機構參與全市場綠色債券(首單綠色類REITs除外)承銷,包括23家銀行及58家證券公司。以各承銷商在承銷團中實際分攤的發行金額,計算每家承銷商的承銷規模及承銷數量得出,2020年23家銀行累計承銷637.55億元,排名前十的是興業銀行、中國銀行、工商銀行、招商銀行、中信銀行、農業銀行、建設銀行、浦發銀行、國家開發銀行、民生銀行,總承銷業績分別為88.78億元、87.76億元、64.35億元、56億元、48.25億元、46.47億元、39.37億元、39億元、36.5億元、21.1億元。

2020年中國銀行承銷貼標綠色債券、綠色資產支持證券TOP10

資料來源:IIGF、智研咨詢整理

2020年58家證券公司累計承銷綠色債券及綠色資產支持證券1645.92億元,證券行業的整體承銷規模和數量高于銀行業。在承銷商中,承銷貼標綠色債券、綠色資產支持證券總承銷業績排名TOP的分別是中信建投、中信證券、國泰君安、海通證券、天風證券、華泰聯合、浙商證券、天源證券、廣發證券、申港證券,總承銷業績分別為168.52億元、121.04億元、98.73億元、87.47億元、81.77億元、66.81億元、58.6億元、46.75億元、45.95億元、45億元。

2020年證券公司承銷貼標綠色債券、綠色資產支持證券排名TOP20

排名 | 證券公司名稱 | 證券公司承銷貼標綠色債券、綠色資產支持證券總承銷業績:億元 |

1 | 中信建投 | 168.52 |

2 | 中信證券 | 121.04 |

3 | 國泰君安 | 98.73 |

4 | 海通證券 | 87.47 |

5 | 天風證券 | 81.77 |

6 | 華泰聯合 | 66.81 |

7 | 浙商證券 | 58.6 |

8 | 天源證券 | 46.75 |

9 | 廣發證券 | 45.95 |

10 | 申港證券 | 45 |

11 | 銀河證券 | 42 |

12 | 平安證券 | 41.96 |

13 | 長江證券 | 40.4 |

14 | 國開證券 | 37.45 |

15 | 申萬宏源 | 35 |

16 | 華泰證券 | 34.53 |

17 | 興業證券 | 33.67 |

18 | 東興證券 | 30.7 |

19 | 中泰證券 | 30.68 |

20 | 中金公司 | 29.52 |

資料來源:IIGF、智研咨詢整理

三、綠色金融發展趨勢

綠色金融是推動綠色發展的重要工具和手段。“十四五”規劃建議中明確提出要發展綠色金融,在日前召開的2021年中國銀保監會工作會上,綠色信貸、綠色保險、綠色信托都被提及。圍繞“30·60目標”(2030年前碳達峰、2060年前碳中和的長期氣候目標),更好地支持綠色低碳發展,為構建新發展格局提供有力支持,推動經濟社會高質量發展。

當前我國綠色信托產品仍主要以向綠色企業發放信托貸款為主,而股權、債券、資產證券化以及PPP綠色產業基金等模式的信托產品則較少被采用,因此,發展多元化業務模式支持綠色產業有望成為信托行業的業務導向。

較國外成熟市場來說,我國綠色資產證券化的發展尚處于起步階段,但作為綠色環保領域重要的創新融資方式之一,其發展有助于吸引更多社會資本參與綠色項目建設中,有助于提高綠色產業的融資效率。為促進未來我國綠色資產證券化市場健康、快速、有序的發展,還需要信息披露機制、第三方評估機構的進一步完善及政府配套政策的進一步扶持。

在“十四五”規劃及碳中和目標的引領下,我國綠色金融將呈現以下幾大發展趨勢:

資料來源:智研咨詢整理

作為我國金融機構的重要組成部分,信托在引導資源流動和優化資源配置方面發揮了重要作用,以資源節約和環境保護為前提的綠色產業發展自然離不開信托的支撐。

綠色信托是信托業適應新時代發展要求、深化行業轉型、回歸信托本源、服務實體經濟高質量發展的必由之路。

隨著中國資源環境問題的日益嚴重,綠色產業發展迫切需要資金,而綠色ABS作為一種新型債務融資工具在綠色融資方面有著諸多優勢,且在監管政策助力資產支持證券發展的背景下,中國的綠色資產證券化市場潛力巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國綠色債券行業市場現狀調查及發展前景研判報告

《2025-2031年中國綠色債券行業市場現狀調查及發展前景研判報告》共九章,包含2020-2024年綠色債券行業各區域市場概況,綠色債券行業主要優勢企業分析,2025-2031年中國綠色債券行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國綠色債券行業政策環境、綠債發行規模、重點企業及未來發展趨勢分析:綠色債券市場蓬勃發展,行業邁入規范化發展階段[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國綠色債券行業相關政策、發展規模及發展建議分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中國綠色公司債券行業發展現狀及加快推進綠色公司債發展的總體思路建議分析[圖]](http://img.chyxx.com/2021/07/S6651UBHRR_m.png?x-oss-process=style/w320)