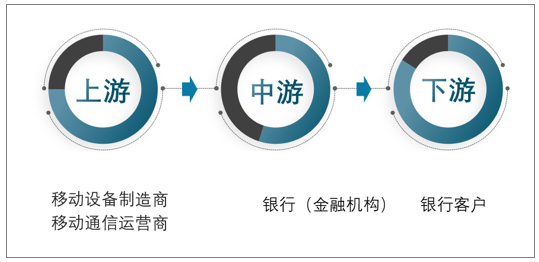

手機銀行產業鏈上游主要涉及移動設備制造商及移動通信運營商,下游市場為各類銀行客戶。

手機銀行產業鏈構成:

資料來源:智研咨詢整理

2019年2月11日,銀保監會在官網的信息披露欄目披露了《銀行業金融機構法人名單(截至2018年12月底)》。之前一直被單拎出來劃分的郵儲銀行終于進入了國有大型銀行隊伍,正式同工、農、中、建、交為伍。至此,中國國有商業銀行擴容為6家。截至2019月12月末,銀行業金融機構法人4607家,較2019年6月公布的4597家,增加10家。

2017-2019年銀行業金融機構法人名單分類型統計

- | 2017年 | 2018年 | 2019年 |

銀行業金融機構法人 | 4548 | 4618 | 4607 |

開發性金融機構 | 1 | 1 | 1 |

住房儲蓄銀行 | 1 | 1 | 1 |

政策性銀行 | 2 | 2 | 2 |

國有大型商業銀行 | 5 | 6 | 6 |

股份制商業銀行 | 12 | 12 | 12 |

民營銀行 | 17 | 17 | 18 |

外資法人銀行 | 39 | 41 | 41 |

城市商業銀行 | 134 | 134 | 134 |

信托公司 | 68 | 68 | 68 |

金融租賃公司 | 69 | 69 | 70 |

消費金融公司 | 22 | 23 | 24 |

汽車金融公司 | 25 | 25 | 25 |

貨幣經紀公司 | 5 | 5 | 5 |

企業集團財務公司 | 247 | 253 | 258 |

金融資產管理公司 | 4 | 4 | 4 |

貸款公司 | 13 | 13 | 13 |

村鎮銀行 | 1562 | 1616 | 1630 |

農村商業銀行 | 1262 | 1427 | 1478 |

農村信用社 | 965 | 812 | 722 |

農村資金互助社 | 48 | 45 | 44 |

農村合作銀行 | 33 | 30 | 28 |

其他金融機構 | 14 | 14 | 23 |

資料來源:銀保監會

截至2019年12月末,4607家銀行業金融機構法人包括:開發性金融機構1家、住房儲蓄銀行1家、政策性銀行2家、國有大型商業銀行6家、股份制商業銀行12家、民營銀行18家、外資法人銀行41家、城市商業銀行134家、信托公司68家、金融租賃公司70家、消費金融公司24家、汽車金融公司25家、貨幣經紀公司5家、企業集團財務公司258家、金融資產管理公司4家、貸款公司13家、村鎮銀行1630家、農村商業銀行1478家、農村信用社722家、農村資金互助社44家、農村合作銀行28家、其他金融機構23家。

手機銀行已成為銀行業最重要的線上流量入口,也變成了各家銀行的必爭之地。僅在2019年第四季度,就有超過6家銀行上線了新版手機銀行;過去已有超過3600家銀行發布了手機銀行APP。表面繁榮的背后,手機銀行APP們也存在著各自的隱憂。

2019年度手機銀行APP TOP50

排名 | 名稱 | 機構名稱 |

1 | 中國工商銀行 | 中國工商銀行 |

2 | 中國建設銀行 | 中國建設銀行 |

3 | 中國銀行手機銀行 | 中國銀行 |

4 | 招商銀行 | 招商銀行 |

5 | 農行掌上銀行 | 中國農業銀行 |

6 | 郵儲銀行 | 中國郵政儲蓄 |

7 | 平安口袋銀行 | 平安銀行 |

8 | 交通銀行 | 中國交通銀行 |

9 | 浦發手機銀行 | 浦發銀行 |

10 | 中信銀行 | 中信銀行 |

11 | 民生銀行手機銀行 | 民生銀行 |

12 | 北京銀行手機銀行 | 北京銀行 |

13 | 興業銀行 | 興業銀行 |

14 | 廣發手機銀行 | 廣發銀行 |

15 | 光大銀行 | 光大銀行 |

16 | 豐收互聯 | 浙江省農村信用社聯合社 |

17 | 江蘇銀行手機銀行 | 江蘇銀行 |

18 | 微眾銀行 | 微眾銀行 |

19 | 四川農信手機銀行 | 四川省農村信用社 |

20 | 鄭州銀行 | 鄭州銀行 |

21 | 廣東農信手機銀行 | 廣東農商銀行 |

22 | 重慶農商行 | 重慶農村商業銀行 |

23 | 寧波銀行 | 寧波銀行 |

24 | 徽商銀行 | 徽商銀行 |

25 | 江蘇農信 | 江蘇省農村信用社 |

26 | e錢莊 | 長沙銀行 |

27 | 中原銀行 | 中原銀行 |

28 | 西安銀行 | 西安銀行 |

29 | 華夏銀行 | 華夏銀行 |

30 | 深圳農村商業銀行 | 深圳農村商業銀行 |

31 | 上海銀行 | 上海銀行 |

32 | 河南農信 | 河南省農村信用社聯合社 |

33 | 安徽農金 | 安徽省農村信用社聯合社 |

34 | 湖北農信 | 湖北省農村信用社聯合社 |

35 | 南京銀行手機銀行 | 南京銀行 |

36 | 甘肅銀行 | 甘肅銀行 |

37 | 江西農信手機銀行 | 江西省農商銀行 |

38 | 浙商銀行 | 浙商銀行 |

39 | 廣西農信 | 廣西農村信用社 |

40 | 哈爾濱銀行 | 哈爾濱銀行 |

41 | 云南農信手機銀行 | 云南省農村信用社 |

42 | 甘肅農信 | 甘肅農村信用社 |

43 | 廣州農商銀行 | 廣州農商銀行 |

44 | 蘭州銀行手機銀行 | 蘭州銀行 |

45 | 漢口銀行 | 漢口銀行 |

46 | 貴州農信 | 貴州省農村信用社 |

47 | 杭州銀行 | 杭州銀行 |

48 | 重慶銀行 | 重慶銀行 |

49 | 常熟農商銀行 | 常熟農商銀行 |

50 | 東莞銀行手機銀行 | 東莞銀行 |

資料來源:2019《互聯網周刊》

4種手機銀行商業模式優劣比較

類型 | 優勢 | 劣勢 |

以移動運營商為主導 | 技術實現簡便;移動運營商與用戶直接聯系,不需要銀行參與,技術成本低。 | 不適合大額支付;移動運營商需承擔多個角色和責任,角色定位不清晰,產業鏈各方的利益難以保證。 |

以銀行為主導 | 方便用戶用過銀行卡支付和賬戶管理 | 僅為本行用戶提供服務;用戶成本較高;需購置設備并開發系統;終端設備安全性要求高;限制移動支付業務推廣。 |

以第三方支付服務商為主導 | 分工明確、責任到位;運作效率高;可跨行支付;平衡移動運營商和銀行關系。 | 簡化了其他環節之間的關系;增加了處理各種關系的負擔;對第三方支付服務商的技術能力、市場能力、資金運作能力要求高。 |

以銀行與移動運營商為主導 | 在信息安全、產品開發和資源共享方面合作緊密。 | 移動運營商和銀行需關注各自核心產品,形成戰略聯盟關系,合作控制整各產業鏈。 |

資料來源:智研咨詢整理

總體而言,商業銀行不再盲從互聯網機構、盲信互聯網金融,而是找到了自己的節奏,從組織架構、業務流程到產品創新、渠道升級等多方面,形成了自身的運營特點。從微觀的手機銀行視角來看,2019年,包括工行、招行、光大等在內的銀行先后發布手機銀行新版本,逐步形成了各自獨特的移動金融風格。

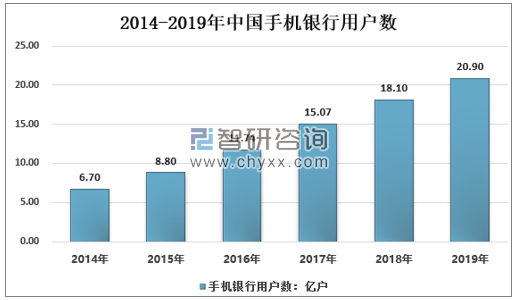

近幾年,隨著手機銀行普及率的提高,國內手機銀行用戶數量快速增長,從2014年的6.7億戶增長到了2019年的20.9億戶。

2014-2019年中國手機銀行行業用戶數

資料來源:中銀協 智研咨詢整理

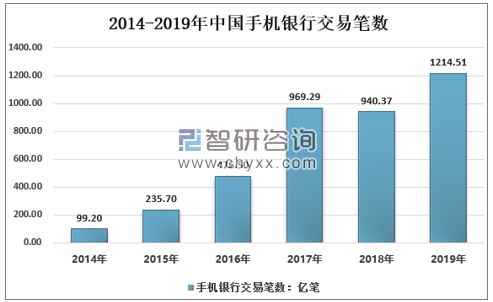

2019年中國手機銀行交易數量達到1214.51億筆,同比2018年的940.37億筆增長了29.15%。

2014-2019年中國手機銀行交易筆數

資料來源:中銀協 智研咨詢整理

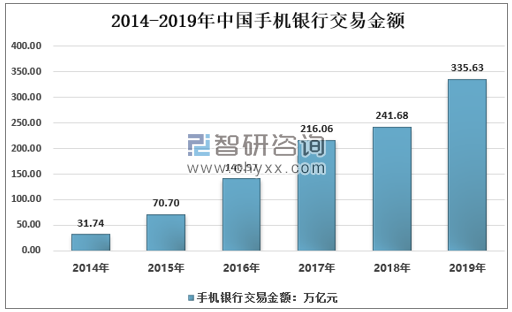

智研咨詢發布的《2021-2027年中國手機銀行產業競爭現狀及發展前景預測報告》內容顯示,2019年中國手機銀行交易規模達到了335.63萬億元,同比2018年的241.68萬億元增長了38.87%。

2014-2019年中國手機銀行交易金額

資料來源:中銀協 智研咨詢整理

手機銀行是用戶利用移動通信網絡及終端辦理相關銀行業務的簡稱。伴隨著移動互聯網的迅猛發展以及智能手機的廣泛使用,人們上網習慣正在從PC端向移動端加速轉移。電子支付和網絡支付的發展,也深刻改變了銀行用戶的交易習慣。

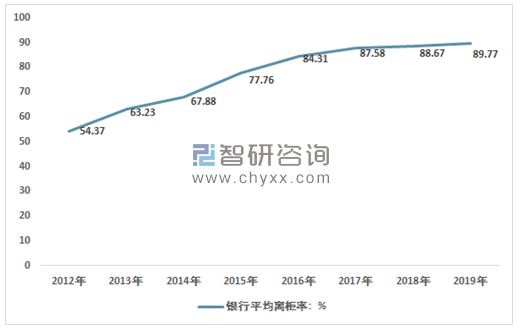

2012-2019年,中國銀行平均離柜率飛速上升,從2012年的54.37%上升至2019年的89.77%。金融機構為順應市場發展潮流,加快了對移動端服務的布局,越來越多的銀行推出了手機銀行。

2012-2019年中國銀行平均離柜率

資料來源:中銀協 智研咨詢整理

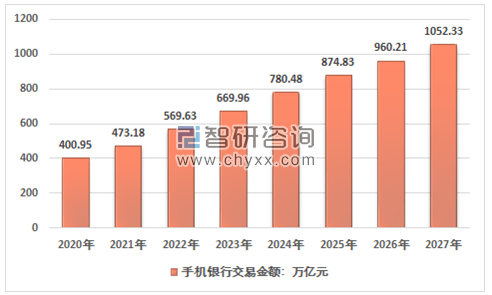

當前手機上網大環境逐漸形成,移動互聯網產業鏈上的各類企業致力于提供更好的服務,中國消費者逐漸接受和習慣用手機來服務生活;各大銀行積極推廣手機銀行業務,不斷提升用戶體驗,并給予各種優惠措施,這些都促使手機銀行業務發展進入了快車道。預計2027年手機銀行交易金額為1052.33萬億元。

2020-2027年中國手機銀行交易金額預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國手機銀行行業市場競爭態勢及未來前景分析報告

《2025-2031年中國手機銀行行業市場競爭態勢及未來前景分析報告》共九章,包含2020-2024年中國手機銀行用戶市場調研分析中國商業銀行手機銀行業務運營狀況分析,中國手機銀行發展前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國手機銀行行業功能概述、市場現狀及用戶規模情況分析:智能手機與網絡支付技術不斷發展,手機銀行用戶規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國手機銀行發展現狀及未來發展戰略分析:手機銀行交易金額達439.24萬億元[圖]](http://img.chyxx.com/2021/04/20210416132248.jpg?x-oss-process=style/w320)