一、中國文化及相關產業增加值

近年來我國居民消費結構逐步升級,呈現從"物質消費"向"精神文化消費"轉變趨勢,這極大地刺激了我國文化創意產業的快速發展。據統計,2019年中國文化及相關產業增加值44363億元,同比增長7.8%(未扣除價格因素),呈現逐年穩步上升的態勢。

2014-2019年中國文化及相關產業增加值

資料來源:國家統計局、智研咨詢整理

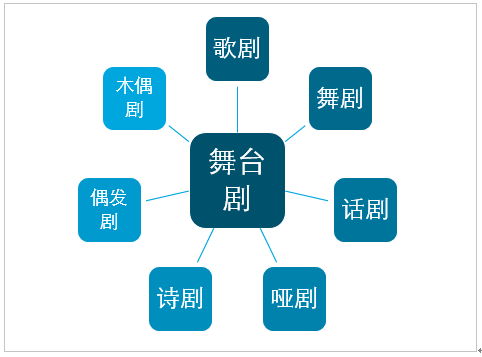

二、舞臺劇種類

顧名思義,舞臺劇的呈現場合是舞臺,舞臺劇的情節可以原創或改編自小說、動漫、電視劇、電影等。舞臺劇基本上以"歌舞對話"的形式出現,加上現場表演,所以對演員的要求很高。此外,它也不可避免地涉及音樂,劇本,造型,舞臺設計,燈光等專業技能,所以一個成功的舞臺劇有非常苛刻的條件。舞臺劇分類情況如下:

舞臺劇類別

資料來源:智研咨詢整理

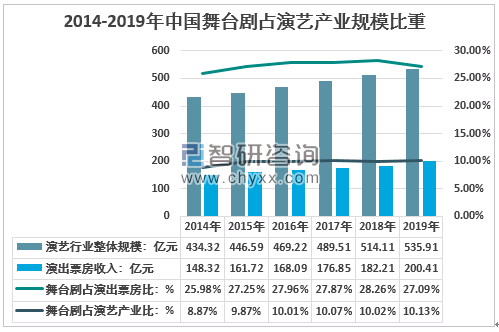

三、演藝行業整體市場規模

智研咨詢發布的《2021-2027年中國舞臺劇行業發展戰略規劃及投資方向研究報告》顯示:2019年我國演藝行業整體市場規模在535.91億元左右。在中國經濟持續高速增長和城鄉居民收入水平穩步提升的宏觀背景下,我國舞臺劇行業獲得了快速發展,舞臺劇市場規模逐漸擴大。據統計2019年我國演出票房收入為200.41億元,我國舞臺劇市場規模為54.29億元,舞臺劇占我國演出票房市場規模總量的27.09%,在我國演藝產業規模總量的10.13%。

2014-2019年中國舞臺劇占演藝產業規模比重

資料來源:中國演出行業協會、智研咨詢整理

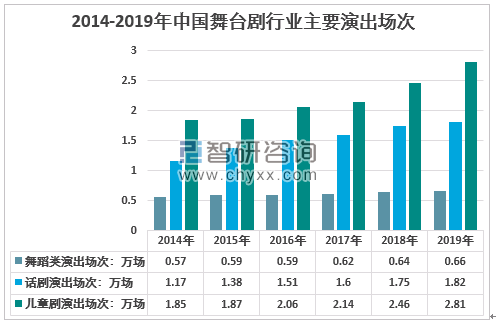

四、中國舞臺劇行業供給情況

舞臺劇主要類型演出場次:兒童劇、話劇是舞臺劇行業最受歡迎的劇種,2019年舞蹈類演出場次0.66萬場;話劇演出場次1.82萬場;兒童劇演出場次2.81萬場。

2014-2019年中國舞臺劇行業主要演出場次

資料來源:智研咨詢整理

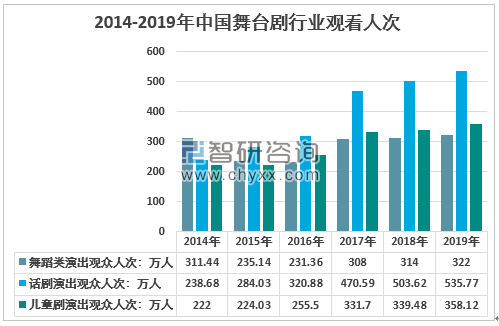

五、中國舞臺劇行業需求情況

近年來,國內舞臺劇行業觀眾人數呈現增長態勢。2019年舞蹈類演出觀眾人數322萬人;話劇演出觀眾人數535.77萬人;兒童劇演出觀眾人數358.12萬人。

2014-2019年中國舞臺劇行業觀看人次

資料來源:智研咨詢整理

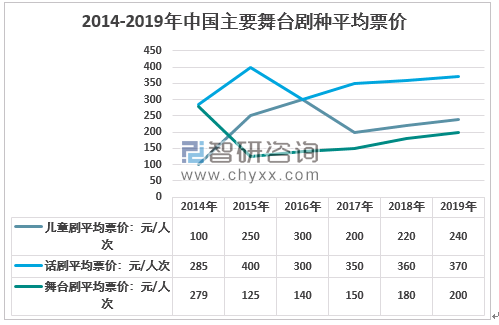

六、中國舞臺劇行業平均票價

舞臺劇價格總體平穩,且呈現出一定的穩定增長態勢,主要是由于成本的提升與行業商業化進程較為順利。從主要劇種的平均票價來看,部分年份行業市場價格存在較大波動性,主要是由于部分高端舞臺劇復刻、多場次的巡演推動了行業票價的大幅波動。

2014-2019年中國主要舞臺劇種平均票價

資料來源:中國演出業協會、智研咨詢整理

七、中國舞臺劇行業市場容量及結構

2014年我國舞臺劇市場規模為38.54億元,2019年我國舞臺劇市場規模增長至54.29億元,2014年以來我國舞臺劇市場規模復合增長率為7.09%。

2020年上半年,新冠疫情席卷全球。疫情形勢嚴峻,給各行業帶來強烈沖擊,文化旅游產業嚴重受損。自2020年以來,文化部和旅游部已發布了四版《劇院等演出場所恢復開放疫情防控措施指南》,以消除疫情的負面影響,逐步開放戲劇演出。流行病形勢對舞臺劇企業的演出經營產生了不可避免的影響,初步統計2020年中國舞臺劇市場規模大幅下降,約為23.64億元。

2014-2020年中國舞臺劇市場規模

資料來源:智研咨詢整理

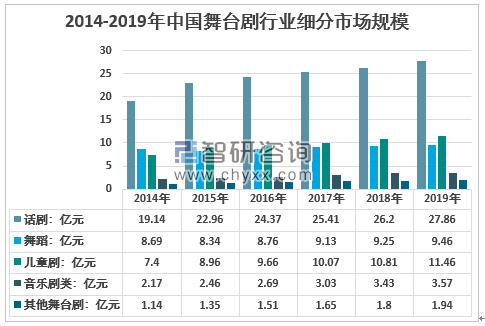

舞臺劇劇種多樣,且一般要求消費者的欣賞水平相對較高,尤其是音樂劇、歌劇、舞劇等劇種,市場容量總體相對較小。總的來看舞臺劇近幾年來結合多種藝術表現形式的趨勢越發明顯,音樂、舞蹈、戲曲的融合愈發明顯,話劇的表形式也出現了一定的革新,受眾也愈發廣泛。

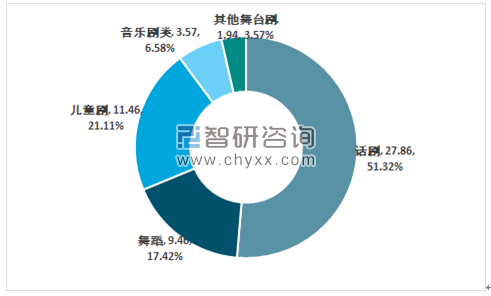

總的來看,舞臺劇各細分劇種規模總體保持穩定的增長態勢,主要劇種的觀眾人數顯著增長。但行業規模增速仍存在一定的分化。2019年我國舞臺劇行業市場規模約為54.29億元,其中話劇27.86億元,同比增6.34%;舞蹈9.46億元,同比增長2.27%;兒童劇11.46億元,同比增長6.01%。

2014-2019年中國舞臺劇行業細分市場規模

資料來源:中國演出業協會、智研咨詢整理

2019年中國舞臺劇應用市場需求特征(單位:億元,%)

資料來源:智研咨詢整理

八、中國舞臺劇行業企業競爭格局

中國舞臺劇行業處于發展階段,行業發展不充分、行業集中度較低,相關節目數量仍較少且由各個公司分散經營。因此,在競爭格局上,中國尚未出現具有規模效應的企業,不存在全國范圍內跨區域的競爭,但在北、上、廣、深等一線城市,舞臺劇演出市場相對活躍,行業內競爭也比較激烈。

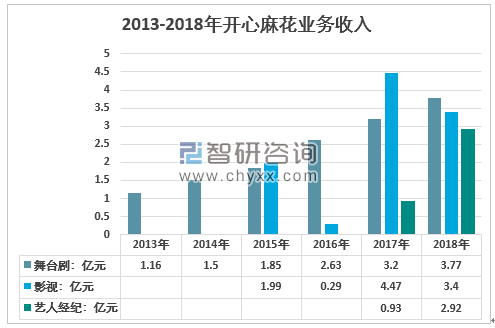

2018年開心麻花實現營業收入10.1億元,同比增長17%(2019年公司從新三板退市,不再公開詳細的財務數據),2013-2018年CAGR為54%,勢頭強勁。2018年凈利潤為1.12億元,同比下滑71%,主要原因是2018年上映的電影《李茶的姑媽》票房失利和所得稅的增長。

2013-2018年開心麻花業務收入

資料來源:公司公告

九、中國舞臺劇行業產業鏈情況

由于目前舞臺劇產業尚未充分發展,行業集中度低,行業企業盈利能力差異很大,經營管理水平參差不齊。隨著未來行業競爭的加劇和市場化的深化,具有區域品牌優勢和較強競爭實力的企業將得到快速發展的好機會。

舞臺劇行業產業鏈上游包括表演團體、舞美工程、內容創作、演出場地等,下游主要為個人及團體消費者。

舞臺劇行業產業鏈結構

資料來源:智研咨詢整理

對于舞臺劇行業而言,上游人力成本、租賃成本、內容創作成本等影響巨大。原材料成本在行業產品生產過程中已成為成本中最重要的一項,對行業利潤率等相對影響較大。所以,舞臺劇行業在生產過程中應該積極協調與上游企業的關系,爭取以較低的成本進行采購。

舞臺劇下游行業主要為消費市場,這些領域的需求變化也會影響舞臺劇的消費量。同時,如果這些領域的應用找到了更好的替代品,那么舞臺劇在競爭過程中就沒有優勢可言,從而面臨著被淘汰出市場競爭的威脅。

十、中國舞臺劇行業發展前景預測

隨著我國新冠疫情得到全面控制,及新冠疫苗面世及大規模推廣,預計2021年開始,我國舞臺劇市場規模將恢復常態并保持增長態勢,預計到2027年舞臺劇市場規模將達到85.75億元。

2021-2027年中國舞臺劇市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國舞臺劇行業市場行情動態及發展趨向分析報告

《2025-2031年中國舞臺劇行業市場行情動態及發展趨向分析報告》共十三章,包含2025-2031年舞臺劇行業投資前景,2025-2031年舞臺劇行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國舞臺劇產業全景速覽:行業迎來全面復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國職業教育培訓市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:就業競爭激烈,市場需求巨大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國復合香辛料市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:餐飲消費占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國文旅IP商業化行業發展歷程、市場規模及整體發展形勢分析:文旅IP市場已成為文旅產業新增長點,市場規模不斷擴容[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)