一、紡織行業發展現狀

隨著紡織知識體系和學科體系的不斷發展和完善,特別是非織造紡織材料和三維復合編織等技術產生后,已經不僅是傳統的手工紡紗和織布,也包括無紡布技術,現代三維編織技術,現代靜電納米成網技術等生產的服裝用、產業用、裝飾用紡織品。

我國紡織品分類

分類標準 | 具體介紹 |

按不同的加工方法 | 機織物、針織物、非織造布、 |

按構成織物的紗線原料 | 純紡織物、混紡織物、混并織物、交織織物 |

按構成織物原料是否染色 | 白坯織物、色織物 |

按新穎織物 | 粘合布、植絨加工布、泡沫塑料層壓織物、涂層織物 |

資料來源:智研咨詢整理

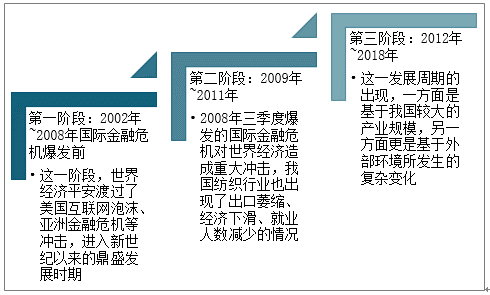

伴隨著產業發展基礎與外部形勢變化,我國紡織行業經濟增長速度經歷過多次切換。到目前為止,主要有三個階段性特征明晰的發展周期:黃金發展周期、調整振興周期、深度調整轉型周期。

我國紡織行業發展歷程

資料來源:智研咨詢整理

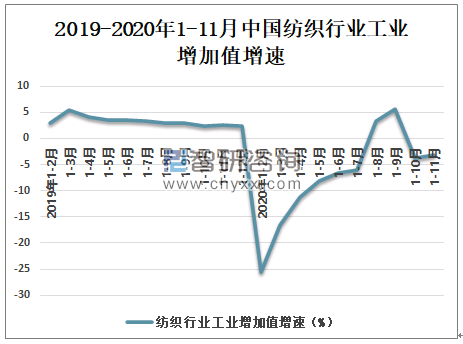

智研咨詢發布的《2021-2027年中國紡織業行業競爭格局分析及發展趨勢預測報告》數據顯示:隨著國內疫情防控形勢趨于穩定、國內外市場需求逐步修復,我國紡織行業生產穩步恢復,2020年1-11月規模以上紡織企業工業增加值同比下降3.1%,其中,受防疫類物資需求拉動,產業用紡織品工業增加值增長56.4%。

2019-2020年1-11月中國紡織行業工業增加值增速

資料來源:中國紡織工業聯合會、智研咨詢整理

2020年1-11月主要紡織產品紗、布、印染布、服裝產量均有所下降,產量分別是2371.2萬噸、330.7億米、463.53億米、199.76億件,同比減少分別是10.2%、18.3%、7.21%、8.75%;其中無紡布作為口罩、防護服等防疫物資的原料,產量增加至522.2萬噸,同比增長14.4%;化學纖維產量為5563.1萬噸,同比增長5.1%。

2020年1-11月中國主要紡織產品產量及增速

重點產品 | 產量 | 同比(%) |

紗(萬噸) | 2371.2 | -10.2 |

布(億米) | 330.7 | - 18.3 |

印染布(億米) | 463.53 | - 7.21 |

無紡布(萬噸) | 522.2 | 14.4 |

服裝(億件) | 199.76 | -8.75 |

化學纖維(萬噸) | 5563.1 | 5.1 |

資料來源:中國紡織工業聯合會、智研咨詢整理

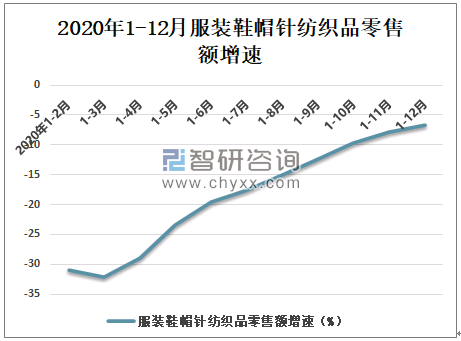

隨著我國疫情防控向好態勢不斷鞏固,我國紡織品服裝需求市場呈現復蘇態勢。2020年1-12月全國服裝鞋帽針紡織品零售額12356億元,同比下降6.6%。

2020年1-12月服裝鞋帽針紡織品零售額增速

資料來源:國家統計局、智研咨詢整理

二、紡織業企業經營情況

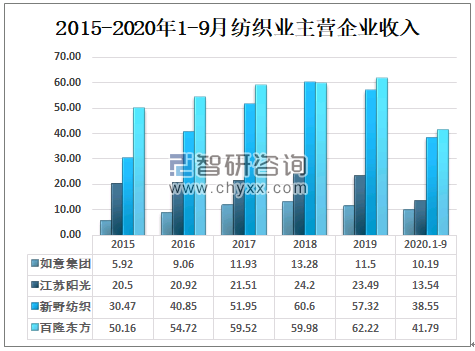

中國紡織行業自身經過多年的發展,競爭優勢十分明顯,具備世界上最完整的產業鏈,最高的加工配套水平,眾多發達的產業集群地應對市場風險的自我調節能力不斷增強,其中我國紡織業上市企業有如意集團、江蘇陽光、新野紡織、百隆東方等。

2020年1-9月如意集團營業收入為10.19億元,江蘇陽光營業收入為13.54億元,新野紡織營業收入為38.55億元,百隆東方營業收入為41.79億元。

2015-2020年1-9月紡織業主營企業收入

資料來源:公司報告、智研咨詢整理

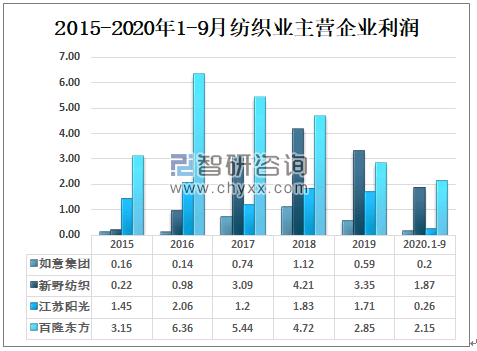

2020年1-9月如意集團營業利潤為0.2億元,新野紡織營業利潤為1.87億元,江蘇陽光營業利潤為0.26億元,百隆東方營業利潤為2.15億元。

2015-2020年1-9月紡織業主營企業利潤

資料來源:公司報告、智研咨詢整理

三、紡織業發展建議、趨勢

應切實解決棉價差問題,盡快解決國內外棉價差的問題既是加快紡織行業趨穩回升的重要措施,也是避免我國紡織服裝業國際市場份額進一步下降的有效手段。

我國紡織行業發展建議

資料來源:智研咨詢整理

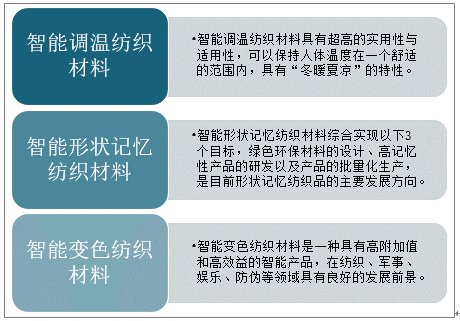

智能紡織材料助力紡織產品開發,智能紡織材料融紡織、電子、醫學、計算機、物理、化學等技術于一體,可感知環境變化,并依此作出反應,在提高生活質量、滿足特種行業需要等方面發揮著重要作用,是未來行業發展的主要方向。

我國紡織業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國紡織行業發展戰略規劃及投資方向研究報告

《2025-2031年中國紡織行業發展戰略規劃及投資方向研究報告》共十九章,包含2020-2024年中國紡織相關行業運行狀況分析,2025-2031年中國紡織行業的前景及規劃分析,2025-2031年中國紡織產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢