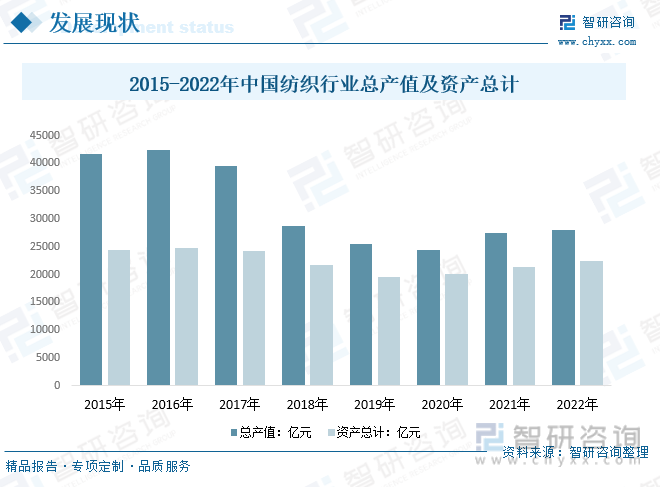

內容概要:紡織業是中國的重要支柱產業之一。隨著經濟的發展,人們對紡織品的需求越來越高,因此,紡織業的產值也在不斷增長。2022年我國紡織業規模以上企業總產值28026.4億元,較2021年增長602.8億元;資產總計22508.4億元,較2021年增長1148.4億元。

關鍵詞:紡織市場規模、紡織市場競爭格局、紡織行業發展前景

一、行業概況

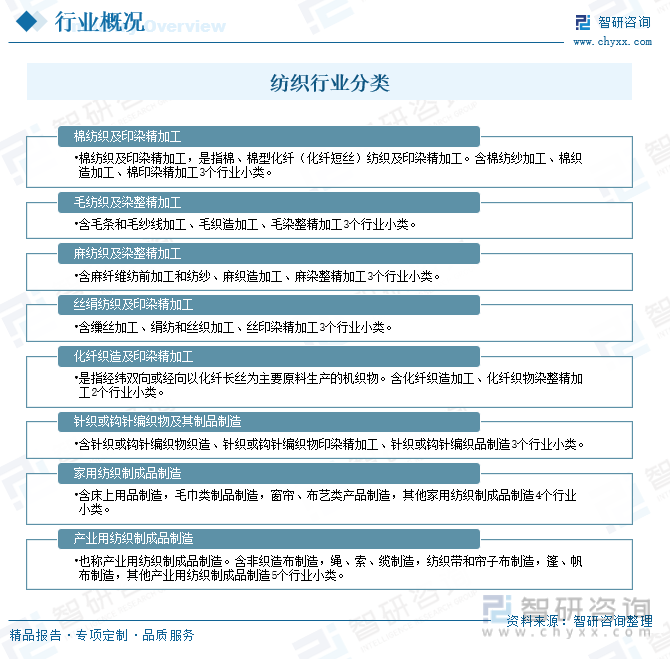

紡織行業主要是將初級的棉、毛、絲綢等原材料經過一定的加工手段后形成服裝等日用品原料的工業行業。紡織業,含棉紡織及印染精加工、毛紡織及染整精加工、麻紡織及染整精加工、絲絹紡織及印染精加工、化纖織造及印染精加工、針織或鉤針編織物及其制品制造、家用紡織制成品制造、產業用紡織制成品制造8個行業中類,26個行業小類。

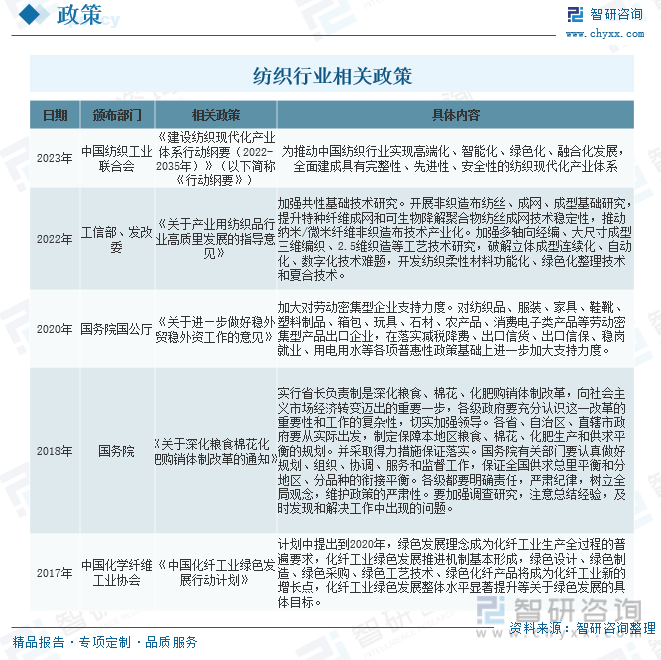

紡織行業不僅是我國重要的傳統產業,也是中國對外貿易的支柱行業之一,為國家經濟發展作出了重要貢獻。近年來,為了促進紡織行業的更好快速發展,轉型升級,國家及相關部門相繼出臺紡織行業的相關政策。

二、其他國家及地區紡織行業發展現狀-越南

近30年來,越南通過政治和經濟改革,擺脫了過去的農業經濟并轉向以產業和服務為導向的經濟模式,特別是近10余年,通過吸引外資,經濟得到快速發展,成為東南亞地區增長最快的經濟體之一,并逐步向工業化的發展中國家邁進。多項數據表明,越南正成為全球重要的制造中心。

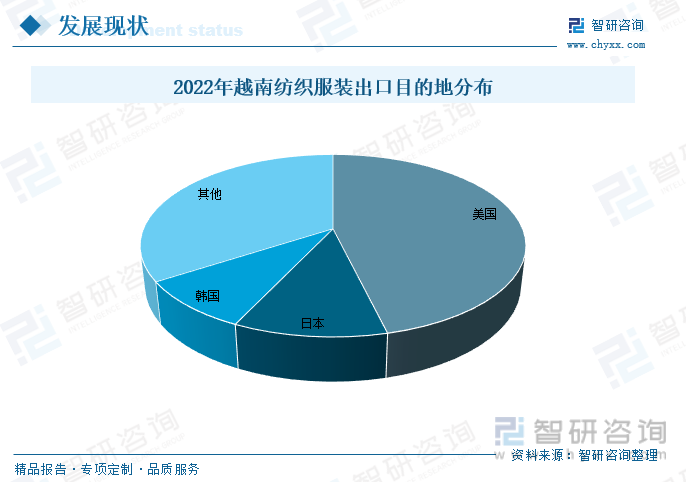

紡織服裝是越南的支柱性產業之一。在越南工業化經濟發展戰略中,紡織和服裝業在其經濟結構中具有舉足輕重的地位,在創造就業和貢獻出口中發揮了重要作用。據統計,越南工業有超過20%的就業崗位由該行業創造。越南財政部海關總署海關信息與統計司初步數據顯示,2022年越南紡織品服裝出口額為375.66億美元,比上年增長14.7%。

美國是南紡織品和服裝最大出口目的地,2022年越南向美國出口紡織品和服裝為173.59億美元,約占46.20%的市場份額,其次是日本和韓國,出口額分別為40.72億美元和33.09億美元,分別占10.84%、8.81%的市場份額。

三、國內紡織行業發展現狀

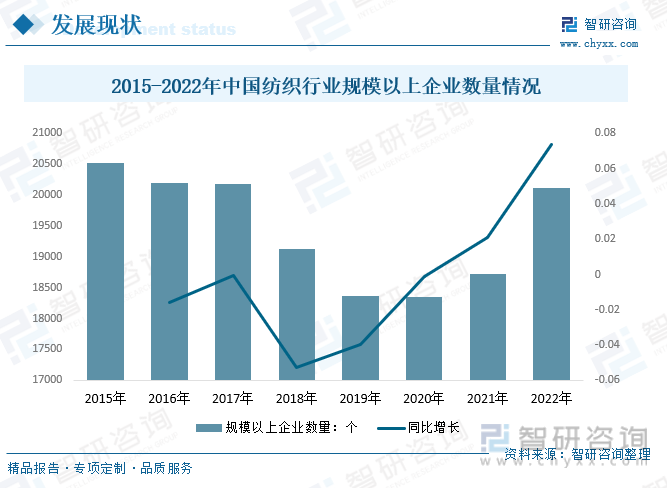

紡織行業是一個歷史悠久的傳統產業,它是人類文明進步的重要標志之一。隨著科技和經濟的發展,紡織行業也在不斷變革和發展。一直以來,我國紡織工業都具有明顯的國際競爭與發展優勢,在全球紡織業中占據著龍頭地位,不僅是生產規模最大的國家,也是產業鏈最完整、門類最齊全的國家。2022年我國紡織行業規模以上企業數量達到了20108家,較2021年增長1379家。

紡織業是中國的重要支柱產業之一。隨著經濟的發展,人們對紡織品的需求越來越高,因此,紡織業的產值也在不斷增長。2022年我國紡織業規模以上企業總產值28026.4億元,較2021年增長602.8億元;資產總計22508.4億元,較2021年增長1148.4億元。

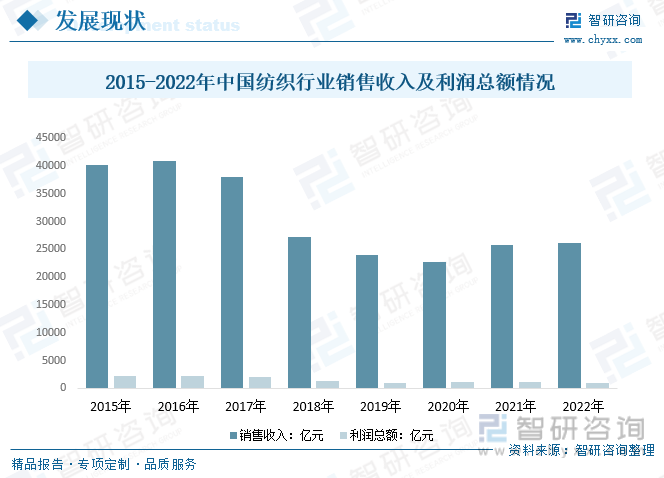

紡織業在中國是一個勞動密集程度高和對外依存度較大的產業。中國是世界上最大的紡織品服裝生產和出口國,近年來,紡織行業作為中國傳統行業為促進國民經濟做出了非常大的貢獻。據統計,2022年我國紡織業銷售收入26157.6億元,較2021年增長443.4億元利潤1000.8億元,較2021年減少202.3億元。

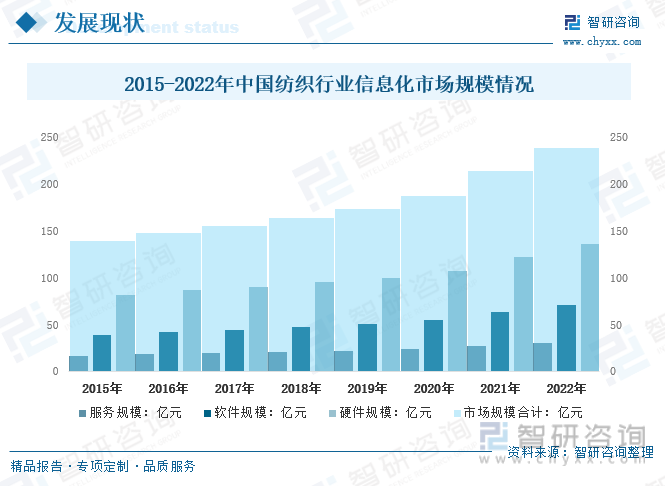

國內紡織信息化建設相較其他行業較早,經過數十年的發展,目前進入到兩化深度融合階段,行業信息化轉型是提升企業競爭力,拉動行業增量的重要變革方式。“十四五”的開局之年,紡織工業加快智能制造發展,智能制造在紡織行業已經形成許多試點示范。2022年中國紡織行業信息化市場規模達到238.4億元。其中,硬件市場規模為135.9億元;軟件產品市場規模為71.5億元;服務市場規模為31億元。

相關報告:智研咨詢發布的《中國紡織行業發展戰略規劃及投資方向研究報告》

四、產業鏈

1、產業鏈結構

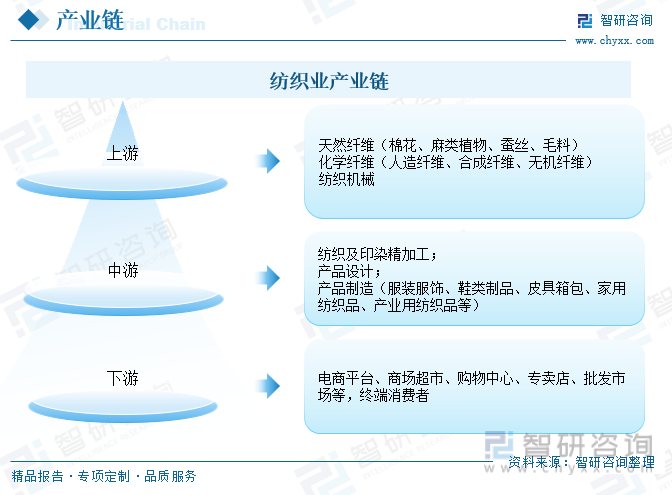

紡織業包括棉花、化纖、紡織品制造、服裝制造和銷售等環節,是一個龐大而復雜的系統。黨的十八大以來,我國紡織行業實現了從量的積累到質的飛躍,形成了全球規模最大、配套最完整、不斷轉型升級的中國紡織產業鏈。我國紡織業產業鏈上游為原材料及紡織機械;中游為紡織加工及成品制造;下游為各種營銷流通渠道,最后到達終端消費者。

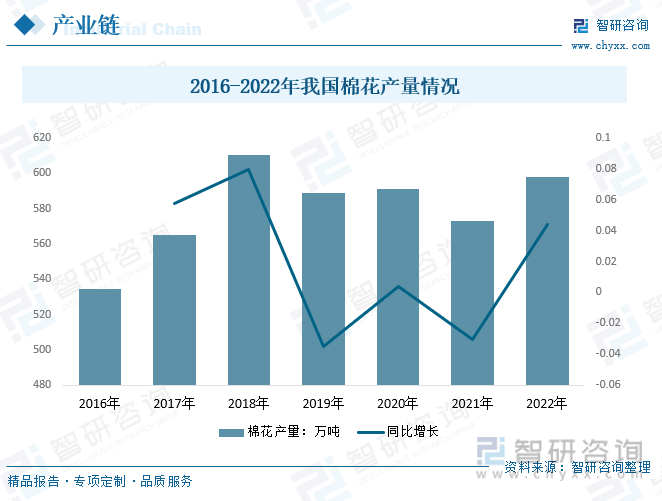

2、上游-棉花

棉花是我國最早使用的紡織原料之一。20世紀以來,隨著國際市場和國內棉紡織工業對棉花原料需求的不斷擴大,我國棉花種植面積和產量有了新的提高。2022年全國棉花產量598.2萬噸,比2021年增長25.11萬噸。

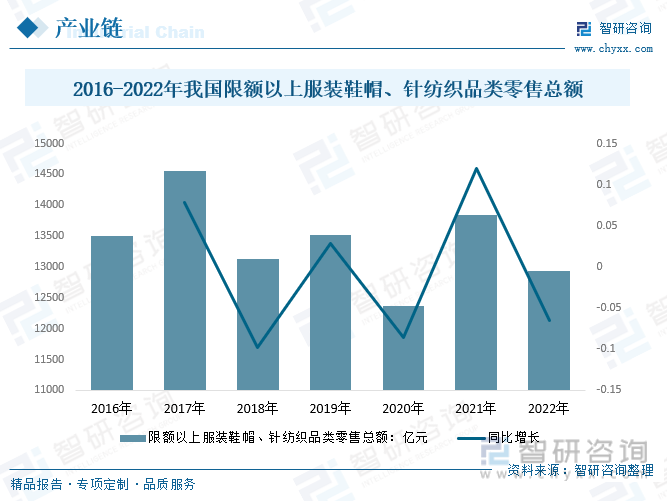

3、下游-紡織服裝

紡織服裝是指由紡織品制成的衣物,而紡織則是指把纖維或紗線編織成織物,針織物等。因此,服裝和紡織雖然密切相關。根據國家統計局數據,2021年全國限額以上服裝鞋帽、針紡織品類零售總額達13842億元,同比增長12.7%。2022年全國限額以上服裝、鞋帽、針紡織品類商品零售額同比減少6.5%。

五、競爭格局

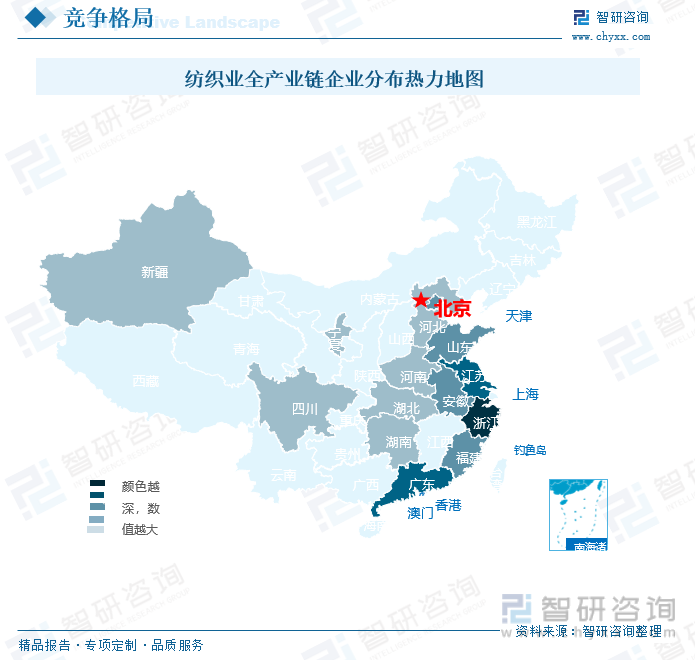

1、上市企業分布圖

中國紡織行業上市企業主要分布在沿海地區,其中浙江最多。

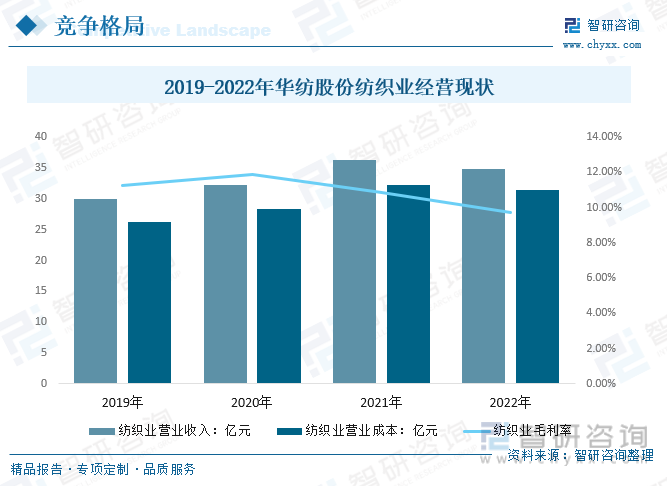

2、代表企業-華紡股份

華紡股份是以印染加工為主業,形成包含紡紗、服裝、家紡成品、紡織貿易、品牌開發、“B2B”平臺、金融投資及熱電等業務的多元化發展模式。華紡股份主業是以訂單加工模式為主,根據銷售訂單安排生產進度,以自主品牌開發為輔的經營模式。2022年華紡股份紡織業營業收入34.89億元,紡織業營業成本31.50億元,紡織業毛利率為9.71%。

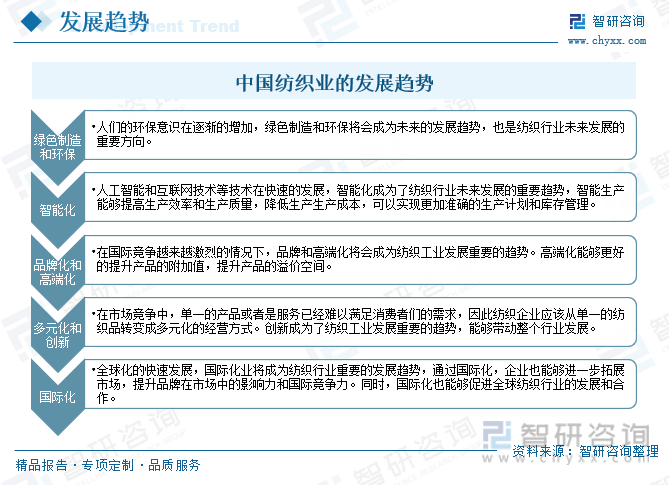

六、行業發展趨勢

紡織業是古代興起的時間最早,持續時間最久的行業之一。在現代,紡織業在我們的生活中也扮演著舉足輕重的角色。近年來,隨著經濟的發展,人們對紡織品的需求越來越高,因此,紡織業的產值也在不斷增長。同時,紡織業的技術水平也在不斷提高,更多的技術被用于紡織品的設計和生產,使紡織品的質量和外觀都有了很大的提升。此外,紡織業的產業鏈也在不斷完善,從原料生產到成品銷售,紡織業的產業鏈越來越完整,為行業的發展提供了堅實的基礎。

隨著人們對生活質量的要求越來越高,紡織品的需求也會不斷增加。同時,紡織業的技術水平也會不斷提升,更多的技術會用于紡織品的設計和生產,使紡織品的質量和外觀得到進一步提升。未來,紡織業需要不斷創新和發展,滿足消費者的需求,同時提高自身的競爭力和影響力。近年來,國內紡織工業逐漸的引進了國際先進的技術和生產設備,提升了生產品質和生產效率,未來有著廣闊的發展空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國紡織行業發展戰略規劃及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國紡織行業發展戰略規劃及投資方向研究報告

《2025-2031年中國紡織行業發展戰略規劃及投資方向研究報告》共十九章,包含2020-2024年中國紡織相關行業運行狀況分析,2025-2031年中國紡織行業的前景及規劃分析,2025-2031年中國紡織產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢