一、概述

輕原子核的融合和重原子核的分裂都能放出能量,分別稱為核聚變能和核裂變能,在聚變或者裂變時釋放大量熱量,能量按照核能-機械能-電能進行轉換,這種電力即可稱為核電。縱觀核電發展歷史,核電站技術方案大致可以分四代,第一代核電站為原型堆,其目的在于驗證核電設計技術和商業開發前景;第二代核電站為技術成熟的商業堆,在運的核電站絕大部分屬于第二代核電站;第三代核電站為符合URD或EUR要求的核電站,其安全性和經濟性均較第二代有所提高,屬于未來發展的主要方向之一;第四代核電站強化了防止核擴散等方面的要求,處在原型堆技術研發階段。

核電技術發展歷程

資料來源:智研咨詢整理

二、發展現狀

中國作為最大能源消費國,能源供給制約較多,能源技術有待提高,能源結構有待改善。在全球能源轉型的驅使下,中國在推動能源技術創新、發展綠色能源、實現能源發展可持續性方面肩負重任。

中國能源結構是一種長期以煤炭為主體的一次能源結構,生態環境損害問題突出,與中國可持續發展戰略相悖,需要改變以火電為基荷電場在能源結構中的地位,而核電發展是推動中國未來能源結構轉型的重要舉措。核能與太陽能、水能、風能、氫能、地熱能、生物能(沼氣)等能源類似,屬于低碳環保的清潔能源,與傳統化石能源相比,核能發電并不會面臨資源日趨枯竭、環境污染的風險。相比之下,水電的開發過度依賴特定的自然條件,且會對水域流通有所影響,從中長期看水電資源開發程度有限;風電和光伏發電受自然條件制約出現間歇性和較大電量波動性,難以承擔穩定的供電基礎負荷。因此,核電的發展自然而然成為中國應對發展低碳能源經濟的一個理性選擇。近年來中國核電發電量逐年增加,2019年中國核電發電量達3487億千瓦時,較2018年增加了537億千瓦時,同比增長18.20%,2020年1-11月中國核電發電量已完成3310億千瓦時。

2014-2020年11月中國核電發電量統計

資料來源:中電聯、智研咨詢整理

中國核電發電量占全國總發電量的比例逐年攀升,2019年中國核電發電量占全國總發電量的4.76%,較2018年增了0.54%,2020年1-11月中國核電發電量占全國總發電量的4.95%,已超過2019年全年。

2014-2020年11月中國核電發電量占全國總發電量的比例走勢圖(%)

資料來源:中電聯、智研咨詢整理

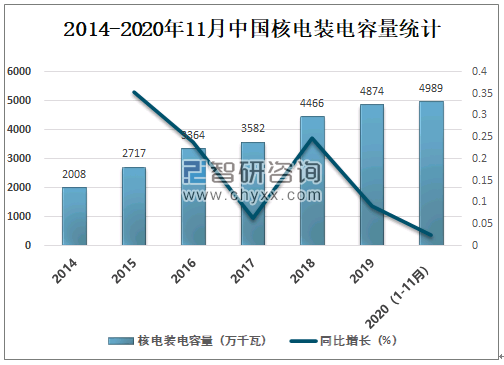

2019年中國核電裝電容量達4874萬千瓦,較2018年增加了408萬千瓦,同比增長9.14%,2020年1-11月中國核電裝電容量已完成4989萬千瓦。從電力供給的角度看,結合中國的資源稟賦與實際國情,在未來能源發展的過程中將清潔能源與化石能源協同互補,雖然在今后的很長一段時間以煤炭作為基荷電力的狀態將一直維持,但核電的基荷電力屬性將隨著技術發展、投資建設持續增加而更為鞏固。核電作為高效性、高經濟性的清潔能源,是解決未來化石能源日趨枯竭問題的最佳方案,在核電政策規劃目標明確,核技術相關應用更為廣泛的條件下,核電發展將迎來更多機遇和空間。

2014-2020年11月中國核電裝電容量統計

資料來源:中電聯、智研咨詢整理

智研咨詢發布的《2021-2027年中國核電產業競爭現狀及發展前景預測報告》數據顯示:自2019年開始中國核電新增裝電容量開始下滑,2019年中國核電新增裝電容量為409萬千瓦,較2018年減少了475萬千瓦,2020年1-11月中國核電新增裝電容量為112萬千瓦。

2014-2020年11月中國核電新增裝電容量統計

資料來源:中電聯、智研咨詢整理

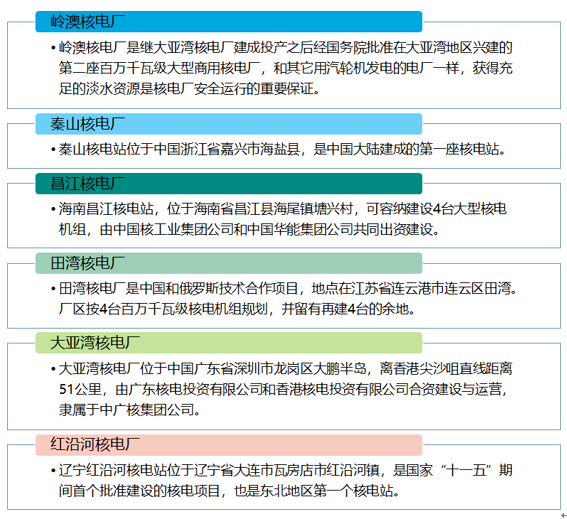

中國核電廠主要有嶺澳核電廠、秦山核電廠、昌江核電廠、田灣核電廠、大亞灣核電廠、紅沿河核電廠等。

中國主要核電廠簡介

資料來源:智研咨詢整理

2019年紅沿河核電廠發電量為32.73太千瓦時,較2018年增加了2.573太千瓦時;嶺澳核電廠發電量為31.52太千瓦時,較2018年減少了0.517太千瓦時;秦山核電廠發電量為2.627太千瓦時,較2018年增加了1.002太千瓦時;昌江核電廠發電量為9.719太千瓦時,較2018年增加了2.002太千瓦時;田灣核電廠發電量為32.89太千瓦時,較2018年增加了9.825太千瓦時;大亞灣核電廠發電量為16.195太千瓦時,較2018年減少了0.286太千瓦時。

2015-2019年中國主要核電廠發電量統計(太千瓦時)

資料來源:國家核安全局、智研咨詢整理

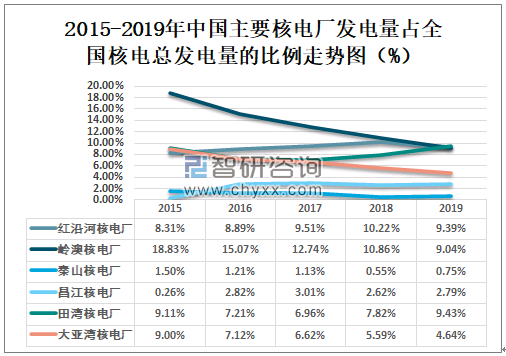

2019年紅沿河核電廠發電量占全國核電總發電量的9.39%,較2018年減少了0.84%;嶺澳核電廠發電量占全國核電總發電量的9.04%,較2018年減少了1.82%;秦山核電廠發電量占全國核電總發電量的0.75%,較2018年增加了0.20%;昌江核電廠發電量占全國核電總發電量的2.79%,較2018年增加了0.17%;田灣核電廠發電量占全國核電總發電量的9.43%,較2018年增加了1.61%;大亞灣核電廠發電量占全國核電總發電量的4.64%,較2018年減少了0.94%。

2015-2019年中國主要核電廠發電量占全國核電總發電量的比例走勢圖(%)

資料來源:中電聯、國家核安全局、智研咨詢整理

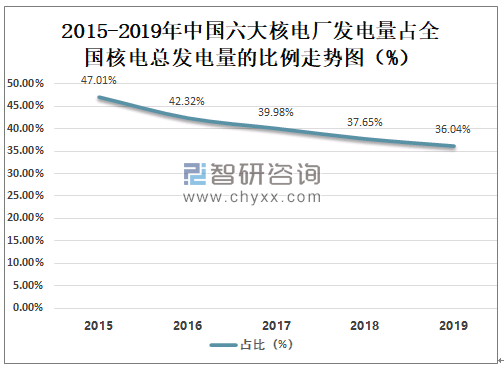

中國六大核電廠發電量占全國核電總發電量的比例呈下滑趨勢,2019年中國六大核電廠發電量總和占全國核電總發電量的36.04%,較2018年減少了1.61%。

2015-2019年中國六大核電廠發電量占全國核電總發電量的比例走勢圖(%)

資料來源:中電聯、國家核安全局、智研咨詢整理

三、市場競爭格局

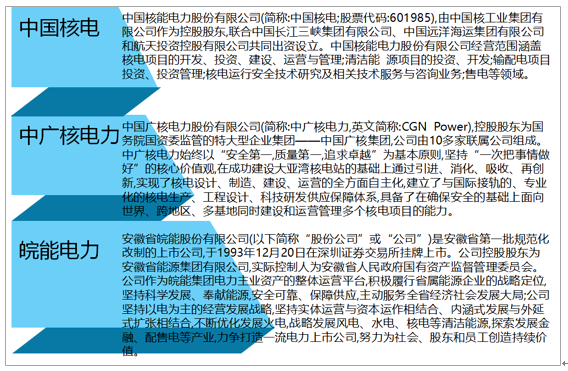

中國核電業從起步發展到今天,市場競爭尤為激烈,未來中國核電在國際核電市場競爭中,核心競爭力依然是技術創新。目前中國核電行業上市企業主要有中國核電、中廣核電力、皖能電力等。

中國核電行業主要上市企業簡介

資料來源:公司官網、智研咨詢整理

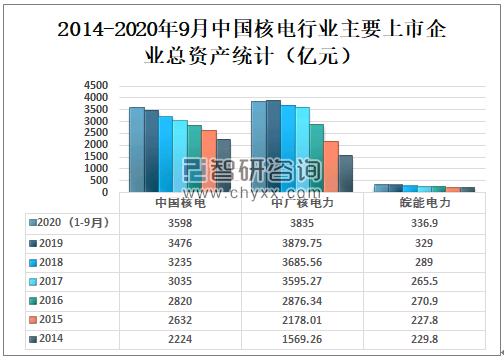

2020年1-9月中國核電總資產為3598億元;中廣核電力總資產為3835億元;皖能電力總資產為336.9億元。

2014-2020年9月中國核電行業主要上市企業總資產統計(億元)

資料來源:公司年報、智研咨詢整理

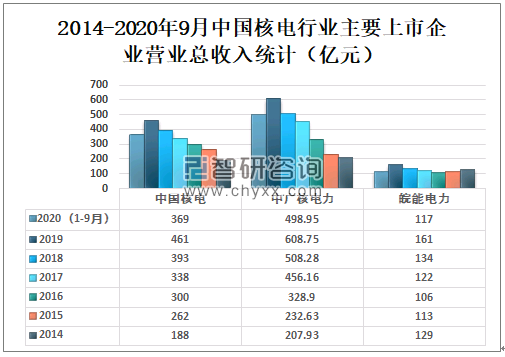

2020年1-9月中國核電營業總收入為369億元;中廣核電力營業總收入為498.95億元;皖能電力營業總收入為117億元。

2014-2020年9月中國核電行業主要上市企業營業總收入統計(億元)

資料來源:公司年報、智研咨詢整理

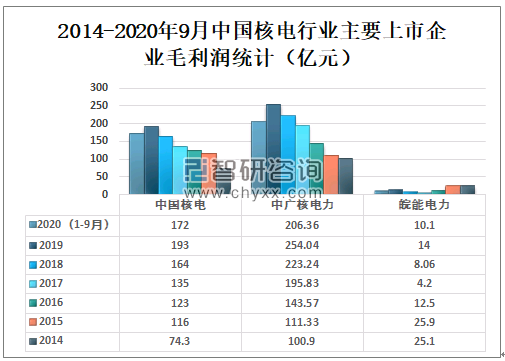

2020年1-9月中國核電毛利潤為172億元;中廣核電力毛利潤為206.36億元;皖能電力毛利潤為10.1億元。

2014-2020年9月中國核電行業主要上市企業毛利潤統計(億元)

資料來源:公司年報、智研咨詢整理

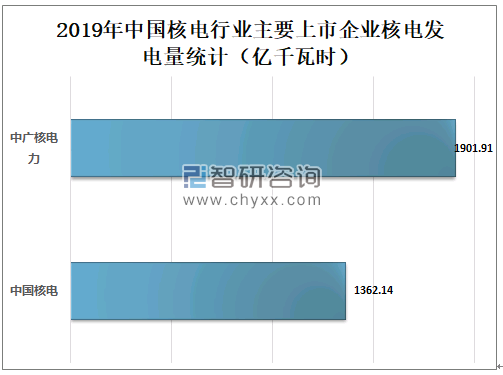

2019年中國核電核電發電量為1362.14億千瓦時;中廣核電力核電發電量為1901.91億千瓦時。

2019年中國核電行業主要上市企業核電發電量統計(億千瓦時)

資料來源:公司年報、智研咨詢整理

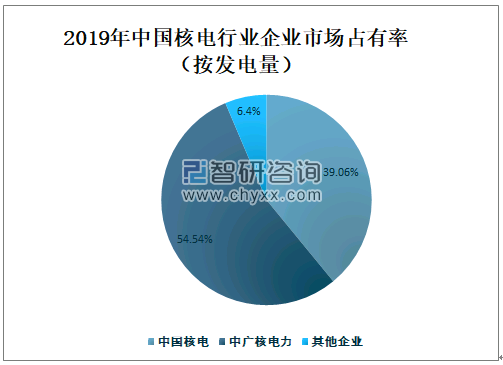

2019年中國核電核電發電量占全國核電總發電量的39.06%;中廣核電力核電發電量占全國核電總發電量的54.54%。2019年中國核電和中廣核電力兩家上市企業核電發電量總和占全國核電總發電量的93.61%,企業市場占有率非常高。

2019年中國核電行業企業市場占有率(按發電量)

資料來源:智研咨詢整理

四、未來發展趨勢

中國是一個能源消費大國,依照目前的能源利用技術,可再生能源的發展無法短時間實現很大的能源結構改變,而核電作為已經成熟的清潔能源,其高效性、經濟性的特點是快速實現中國能源優化、可持續性發展的首選。未來中國核電發展的技術特征主要是可持續性、安全性、智慧化。

中國核電未來發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國核電行業市場發展規模及投資機會分析報告

《2025-2031年中國核電行業市場發展規模及投資機會分析報告》共十四章,包括國內主要核電企業經營狀況分析,核電產業投資分析,核電產業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國核電行業技術歷程、產業鏈及趨勢研判:數字化轉型賦能核電未來,中國核電邁向低碳高效新紀元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國核電運營行業重點企業對比分析:中國核電VS中國廣核[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)