一、產量

包裝飲用水是指可以不經處理、直接供給人體飲用的水。水是體液的主要組成部分,是構成細胞、組織液、血漿等的重要物質。水作為體內一切化學反應的媒介,是各種營養素和物質運輸的平臺。

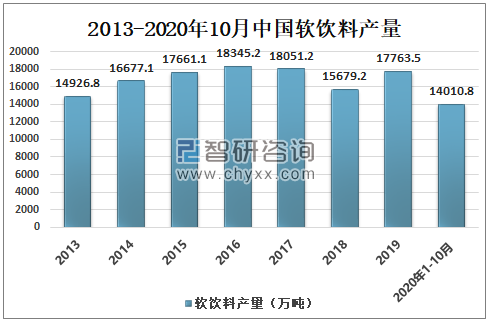

2019年中國軟飲料產量為17763.5萬噸,較2018年的15679.2萬噸同比增長13.29%;2020年1-10月中國軟飲料產量為14010.8萬噸。

2013-2020年10月中國軟飲料產量

資料來源:國家統計局、智研咨詢整理

中國包裝飲用水產業始于20世紀90年代中期,隨著近年來環境污染加劇,人們對飲用水的安全要求不斷提高,包裝飲用水產業取得飛速發展。2019年中國包裝飲用水產量為9698.5萬噸,占中國軟飲料產量的54.6%;2020年1-10月中國包裝飲用水產量為7574.7萬噸,占中國軟飲料產量的54.1%。

2014-2020年10月中國包裝飲用水產量及占比

資料來源:國家統計局、智研咨詢整理

中國包裝飲用水生產區域由沿海發達城市、中心城市向內地欠發達地區延伸,根據數據顯示:2019年包裝飲用水產量最多的地區為廣東,產量達1802.8萬噸;其次為四川,包裝飲用水產量為1467.4萬噸;陜西排名第三,包裝飲用水產量為1122.3萬噸。

2019年-2020年1-10月中國各地區包裝飲用水產量(萬噸)

地區 | 2019年 | 2020年1-10月 |

廣東 | 1802.8 | 1530.9 |

四川 | 1467.4 | 1248.5 |

陜西 | 1122.3 | 520.8 |

湖南 | 517.7 | 458.1 |

貴州 | 494.6 | 378.0 |

浙江 | 474.3 | 429.8 |

吉林 | 471.5 | 317.4 |

湖北 | 408.6 | 296.8 |

河南 | 340.6 | 238.3 |

福建 | 323.3 | 303.8 |

云南 | 273.5 | 252.5 |

河北 | 232.5 | 185.2 |

安徽 | 225.1 | 144.1 |

北京 | 205.1 | 205.3 |

江西 | 186.2 | 161.4 |

黑龍江 | 180.3 | 53.6 |

廣西 | 141.2 | 166.5 |

山東 | 135.0 | 125.3 |

重慶 | 120.5 | 94.4 |

上海 | 107.7 | 64.5 |

天津 | 95.7 | 78.5 |

遼寧 | 82.5 | 73.7 |

西藏 | 53.4 | 35.0 |

海南 | 41.3 | 33.1 |

江蘇 | 37.1 | 33.2 |

甘肅 | 36.6 | 31.1 |

山西 | 36.0 | 36.5 |

內蒙古 | 8.8 | 6.2 |

青海 | 6.4 | 4.4 |

資料來源:國家統計局、智研咨詢整理

2019年廣東包裝飲用水產量占比為18.59%,四川包裝飲用水產量占比為15.13%,陜西包裝飲用水產量占比為11.57%;2020年1-10月廣東包裝飲用水產量占比為20.21%,四川包裝飲用水產量占比為16.48%,陜西包裝飲用水產量占比為6.88%。

2019-2020年1-10月中國各地區包裝飲用水產量占比

資料來源:國家統計局、智研咨詢整理

二、市場規模

智研咨詢發布的《2021-2027年中國包裝飲用水行業市場供需規模及投資決策建議報告》數據顯示:2013-2019年中國包裝飲用水市場規模整體呈增長態勢,2019年中國包裝飲用水市場規模約為1486.5億元,較2018年的1397.82億元同比增長6.13%。

2013-2019年中國包裝飲用水市場規模

資料來源:智研咨詢整理

三、相關企業

農夫山泉為中國包裝飲用水行業龍頭,農夫山泉股份有限公司成立于1996年,中國飲料20強之一,是在中國市場上同時具備規模性、成長性和盈利能力的飲料龍頭企業。2012年至2019年間,農夫山泉連續八年保持中國包裝飲用水市場占有率第一。

2018年農夫山泉包裝飲用水營業收入為117.8億元,市場占有率為8.43%;2019年農夫山泉包裝飲用水營業收入為143.46億元,市場占有率為9.67%。

2017-2019年農夫山泉包裝飲用水營業收入及市場占有率

資料來源:公司年報、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告》共十三章,包含2025-2031年包裝飲用水行業投資機會與風險防范,包裝飲用水行業投資前景研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國包裝飲用水行業發展現狀及趨勢分析:行業地位越來越重要,市細分賽道將進一步加強[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國包裝飲用水行業重點企業分析:農夫山泉VS泉陽泉[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)