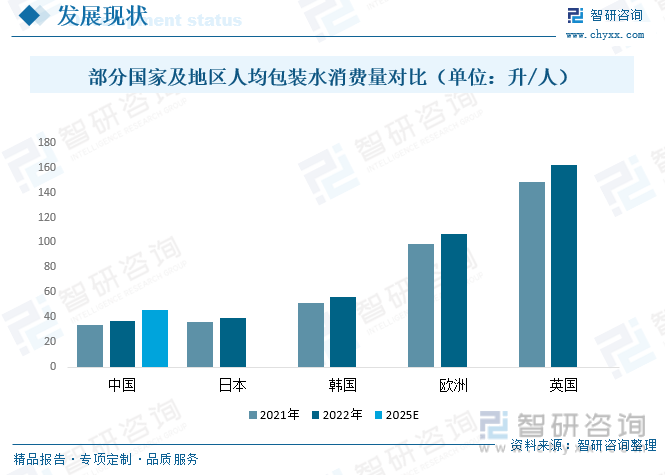

內容概要: 2021年我國人均包裝水消費量目前僅為34升/人,2022年我國人均包裝水消費量增長到36.95升/人,雖然我國人均包裝水消費量在不斷增長,但相對發達國家包裝水滲透率來看,還處于較低水平,未來我國整個行業具備高增長的趨勢,預計2025年我國包裝水人均消費量將達到45.8升/人。

關鍵詞:包裝飲用水市場規模、包裝飲用水市場競爭格局、包裝飲用水行業發展前景

一、定義及分類標準

包裝飲用水,是指密封于符合食品安全標準和相關規定的包裝材料及制品中,可供直接飲用的水。根據《食品生產許可分類目錄》(2020年版),包裝飲用水包括飲用天然礦泉水、飲用純凈水、飲用天然泉水、飲用天然水、其他飲用水。根據食品安全國家標準要求,包裝飲用水僅分為飲用天然礦泉水、飲用純凈水和其他飲用水。

包裝飲用水是以直接來源于地表、地下或公共供水系統的水為水源,經加工制成的密封于容器中可直接飲用的水。從國家標準的立法來看,飲用天然礦泉水和其它類別包裝飲用水分別由標準GB8537《食品安全國家標準飲用天然礦泉水》和GB19298《食品安全國家標準包裝飲用水》規定其含義及技術性指標。

二、行業發展現狀

水是生命之源,是人類生存的基本需求,飲用水的衛生是保證安全飲水的重要前提。我國包裝飲用水產業始于20世紀90年代中期,隨著近年來環境污染加劇,人們對飲用水的安全要求不斷提高,包裝飲用水產業取得飛速發展。2022年我國包裝飲用水銷售規模從2015年的1365.2億元增長至2300億元,預計2023年包裝飲用水銷售規模有望到達2435億元。

隨著生活水平的提高,包裝飲用水消費已被廣大群眾所接受。2021年我國人均包裝水消費量目前僅為34升/人,2022年我國人均包裝水消費量增長到36.95升/人,雖然我國人均包裝水消費量在不斷增長,但相對發達國家包裝水滲透率來看,還處于較低水平,未來我國整個行業具備高增長的趨勢,預計2025年我國包裝水人均消費量將達到45.8升/人。

近年來,我國包裝飲用水生產總量呈增長趨勢,2020的因疫情環境影響外,2022年我國包裝飲用水生產總量增長至11674.1萬噸,較2021年增長2338.64萬噸。

隨著我國居民的健康生活意識增強,對飲用水水質要求提高,飲水結構逐漸發生改變。由于包裝水具有更安全更健康的特性,愈發成為居民日常飲水的選擇,包裝飲用水在居民飲料消費中的地位越來越重要,包裝飲用水市場規模、產量占比不斷擴大,2022年我國中國包裝飲用水市場規模占全部軟飲料市場的比重從2018年的29.4%擴大至40%左右,包裝飲用水產量占全部軟飲料市場的比重從2017年的52.41%擴大至62.7%左右。

相關報告:智研咨詢發布的《中國包裝飲用水行業市場運行格局及戰略咨詢研究報告》

三、產業鏈

1、產業鏈結構

包裝飲用水產業鏈上游行業主要包括地表水、地下水資源以及包裝材料,上游水資源規模是包裝飲用水主要原材料來源;產業鏈下游主要是包裝飲用水的銷售渠道行業,包括超市、餐飲、商場、電商平臺等。

2、上游-水資源量

水源地對天然礦泉水的生產而言至關重要,天然礦泉水對水源地要求較高,需要對水源地加以保護。2022年,全國降水量和水資源量比多年平均值偏少,且水資源時空分布不均。部分地區大中型水庫蓄水有所減少,湖泊蓄水相對穩定。全國用水總量比2021年有所增加,用水效率進一步提升,用水結構不斷優化。2022年我國水資源總量26634億立方米,較2021年減少3004.2億立方米;地表水資源量25984.4億立方米,較2021年減少2326.1億立方米;地下水資源量7924.4億立方米,較2021年減少271.3億立方米。

3、下游-超市

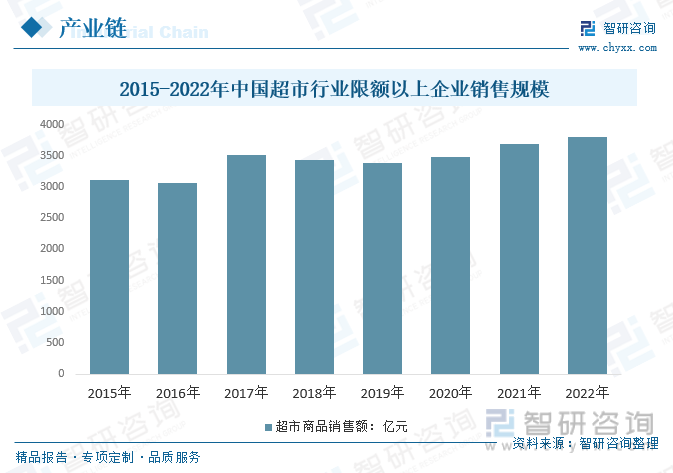

喝水是一件長期的事情,零售超市可以利用桶裝水可以長期跟客戶產生聯系,并且十分穩定。作為多頻次消費日常品,客戶會頻繁購買,而在購買水的過程中,會帶動超市日常的物品的銷售。2022年我國超市行業限額以上企業銷售規模3803.58億元,比上年增長3.0%。

四、競爭格局

1、競爭格局

從包裝飲用水的品牌競爭格局來看,農夫山泉和怡寶作為中國兩大最知名的包裝飲用水品牌,占據市場頭兩把交椅。截止到2022年7月,我國包裝飲用水農夫山泉市場份額為26.4%;華潤怡寶市場份額為20.9%;田百歲山市場份額為9.6%;康師傅市場份額為9.3%;冰露市場份額為8.8%;娃哈哈市場份額為6.6%,可以看出,我國包裝飲用水行業整體市場份額繼續向頭部集中,龍頭企業保持優勢地位。

2、代表企業-農夫山泉

農夫山泉股份有限公司是中國飲料20強之一,專注于研發、推廣飲用天然水、果蔬汁飲料、特殊用途飲料和茶飲料等各類軟飲料。多年來,農夫山泉堅持“健康、天然”的品牌理念,從不使用城市自來水生產瓶裝飲用水,也從不在飲用水中添加任何人工礦物質。2022年農夫山泉包裝飲用水產品收益182.63,占總營收的54.9%。

五、行業發展趨勢

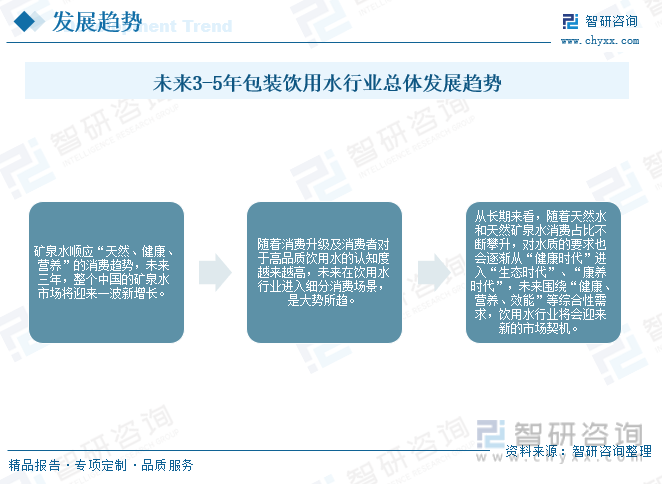

水是生命體重要的基本構成,參與人體攝入膳食后物質的代謝過程。人類發展一直著眼于從泉水、井水、河流及湖泊獲得可靠的清潔水源。隨著人口增長及人類文明的發展,家庭用水及工業用水需求量大大增加,各種供水系統得到開發,市政供水和包裝飲用水成為人們主要的飲用水來源。近年來,包裝飲用水和飲料的生產量和銷售額增速明顯,人均包裝飲用水和飲料消費量不斷上升,已經成為一種普遍的消費行為。

飲用水市場除了基于水體本身的純凈水、天然水、礦泉水等細分類別之外,消費升級也正在從數量消費向品質、品味等方向發展,比如針對不同人群消費者和消費場景產生的嬰幼兒水、兒童水、泡茶水、天然蘇打水等。隨著我國居民消費意識的不斷加強,對于身體健康的重視程度不斷升高,未來包裝飲用水市場的細分賽道還會進一步加強。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國包裝飲用水行業市場運行格局及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告》共十三章,包含2025-2031年包裝飲用水行業投資機會與風險防范,包裝飲用水行業投資前景研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國包裝飲用水行業重點企業分析:農夫山泉VS泉陽泉[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)