一、全球金融科技生態(tài)發(fā)展現(xiàn)狀

(一)全球金融科技產(chǎn)業(yè)生態(tài)現(xiàn)狀

1、傳統(tǒng)金融機(jī)構(gòu)強(qiáng)化“科技屬性”,金融科技應(yīng)用能力成為競(jìng)爭(zhēng)關(guān)鍵

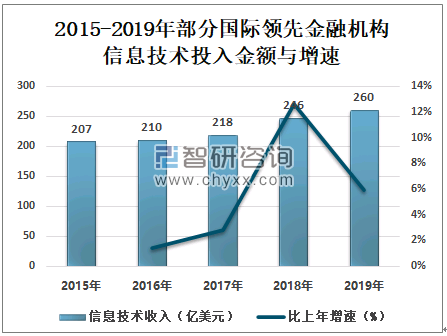

以科技為核心的競(jìng)爭(zhēng)導(dǎo)向,帶來(lái)了全球各大金融機(jī)構(gòu)信息科技投入的逐年增加。從近五年金融機(jī)構(gòu)IT投入數(shù)據(jù)來(lái)看,在保持3年較為平穩(wěn)的投入規(guī)模后,全球金融機(jī)構(gòu)的IT投入在2018年開(kāi)始邁入一個(gè)新臺(tái)階,增長(zhǎng)率達(dá)12. 6%。

2015-2019年部分國(guó)際領(lǐng)先金融機(jī)構(gòu)信息技術(shù)投入金額與增速

資料來(lái)源:智研咨詢整理

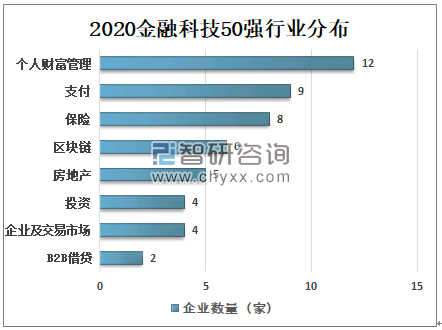

2、財(cái)富管理、支付、保險(xiǎn)科技是金融科技創(chuàng)業(yè)公司布局的熱點(diǎn)領(lǐng)域

智研咨詢發(fā)布的《2021-2027年中國(guó)金融科技行業(yè)市場(chǎng)發(fā)展調(diào)研及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:財(cái)富管理、支付、保險(xiǎn)成為金融科技創(chuàng)新企業(yè)的熱點(diǎn)聚集地,這三個(gè)領(lǐng)域的金融科技企業(yè)分布也最多,總數(shù)占50強(qiáng)企業(yè)的近60%。

2020金融科技50強(qiáng)行業(yè)分布

資料來(lái)源:福布斯2020年金融科技50強(qiáng)名單統(tǒng)計(jì)、智研咨詢整理

(二)全球金融科技投融資現(xiàn)狀

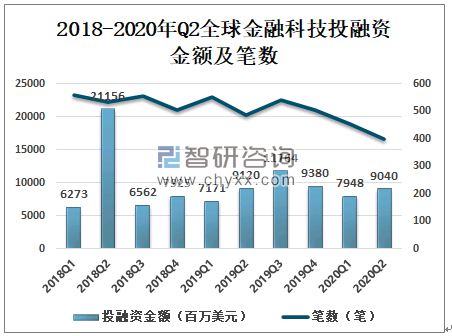

1、全球金融科技投融資呈下降趨勢(shì),2020年第二季度有所改善

2019年全球金融科技投融資總額為374億美元,相較2018年下降10. 7%。2020年以來(lái),受疫情影響,金融科技投融資下降幅度較大,第二季度,投融資金額有所增加但總體規(guī)模尚未恢復(fù),投融資筆數(shù)依舊下降,第一季度為452筆,第二季度僅為397筆,降至近十個(gè)季度最低值。

2018-2020年Q2全球金融科技投融資金額及筆數(shù)

資料來(lái)源:CB、智研咨詢整理

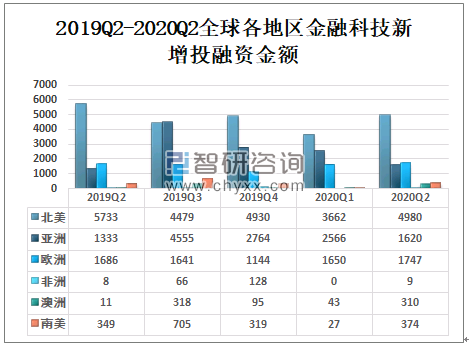

從全球各區(qū)域來(lái)看,除北美外,其他地區(qū)金融科技投融資金額均有下降。其中,亞洲金融科技投融資持續(xù)減少,自2019年第三季度開(kāi)始持續(xù)下降,截至2020年第二季度已下降了64%,投融資金額相較于前一季度下降了近10億美元。目前,北美地區(qū)占全球金融科技投融資市場(chǎng)規(guī)模最高,占40%;歐洲次之,占19.3%。

2019Q2-2020Q2全球各地區(qū)金融科技新增投融資金額

資料來(lái)源:CB、智研咨詢整理

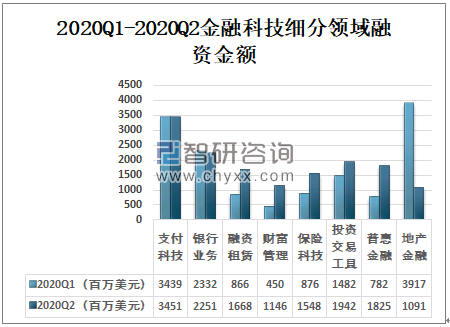

2、全球金融科技細(xì)分領(lǐng)域投資“回暖”,財(cái)富管理、普惠金融、融資租賃增幅突出

從全球金融科技細(xì)分領(lǐng)域投融資分析,地產(chǎn)金融在2020年第二季度降幅明顯,環(huán)比下降72.1%,主要由于貝殼集團(tuán)在2020年從全球金融科技細(xì)分領(lǐng)域投融資分析,地產(chǎn)金融在2020年第二季度降幅明顯,環(huán)比下降72.1%,主要由于貝殼集團(tuán)在2020年第一季度獲得超24億美元融資。支付科技和銀行業(yè)務(wù)融資金額相對(duì)持平。其融資金額分別是34.5億和23億美元,其中支付科技在第二季度市場(chǎng)規(guī)模占比最高達(dá)到23.1%,除這三個(gè)細(xì)分領(lǐng)域外其他細(xì)分領(lǐng)域均有上漲。其中融資租賃總量增加80億,增幅為92.6%;普惠金融領(lǐng)域投融資總量增加11.4億,增幅達(dá)到133. 3%;財(cái)富管理領(lǐng)域融資金額增加6.9億元金額,增幅為154.7%,居于首位;保險(xiǎn)科技領(lǐng)域投融資環(huán)比增長(zhǎng)6.7億,增幅達(dá)到76. 8%;投資交易工具領(lǐng)域獲得4.6億投融資增長(zhǎng),增幅為31%。

2020Q1-2020Q2金融科技細(xì)分領(lǐng)域融資金額

資料來(lái)源:CB、智研咨詢整理

二、中國(guó)金融科技生態(tài)發(fā)展現(xiàn)狀

(一)中國(guó)金融科技投融資現(xiàn)狀

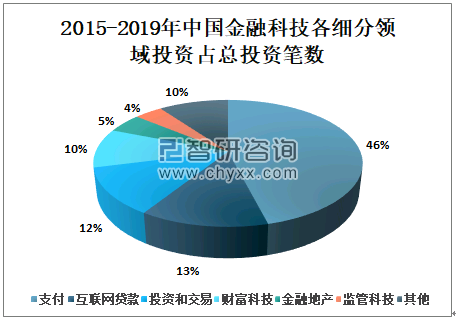

1、細(xì)分領(lǐng)域增多,支付科技占比近一半

受疫情影響,2020年第一季度中國(guó)金融科技投融資有129筆交易,投融資總額僅1.75億美元,為5年來(lái)最低。“隨著金融科技在各垂直細(xì)分領(lǐng)域的深化應(yīng)用,中國(guó)金融科技投融資細(xì)分領(lǐng)域增多。其中,支付科技領(lǐng)域投資規(guī)模最大,該領(lǐng)域獲得的投資金額占中國(guó)金融科技投資總額的46%。緊隨其后的是互聯(lián)網(wǎng)貸款、投資與交易、財(cái)富科技三大領(lǐng)域,共占總投資比重的35%。其他領(lǐng)域包括保險(xiǎn)科技、數(shù)據(jù)與分析、基礎(chǔ)設(shè)施和企業(yè)軟件、區(qū)塊鏈和加密貨幣以及融資平臺(tái)類(lèi)公司。

2015-2019年中國(guó)金融科技各細(xì)分領(lǐng)域投資占總投資筆數(shù)

資料來(lái)源:智研咨詢整理

2、金融科技企業(yè)上市熱度持續(xù),且融資金額增加

從2019年的情況來(lái)看,國(guó)內(nèi)新增上市金融科技企業(yè)融資表現(xiàn)優(yōu)異。2019年,上市的9家金融科技企業(yè)在2019全年的融資金額合計(jì)約9.2億美元,較2018年同比增長(zhǎng)24.6%。139家新增上市金融科技企業(yè)中,金融壹賬通募資金額最高,為3.12億美元。除拉卡拉在深交所上市外,其余8家均在美國(guó)上市。

2019年金融科技上市企業(yè)融資規(guī)模及市值

公司名稱 | 上市時(shí)間 | 主營(yíng)業(yè)務(wù) | 融資規(guī)模 | 市值 |

美美證券 | 2019/1/8 | 互聯(lián)網(wǎng)證券 | 720萬(wàn)美元 | 0.4億美元 |

富途控股 | 2019/3/8 | 互聯(lián)網(wǎng)證券 | 0.9億美元 | 11億美元 |

老虎證券 | 2019/3/20 | 互聯(lián)網(wǎng)證券 | 1.04億美元 | 5.1億美元 |

普益財(cái)富 | 2019/3/29 | 財(cái)富管理 | 0.26億美元 | 3.2億美元 |

拉卡拉 | 2019/4/25 | 支付 | 1.88億美元 | 33.3億美元 |

嘉銀金科 | 2019/5/10 | 網(wǎng)絡(luò)借貸 | 0.37億美元 | 2.7億美元 |

玖富 | 2019/8/15 | 網(wǎng)絡(luò)借貸 | 0.64億美元 | 18.5億美元 |

嘉楠科技 | 2019/11/21 | 礦機(jī)生產(chǎn) | 0.9億美元 | 8.4億美元 |

金融壹賬通 | 2019/12/13 | 金融科技輸出 | 3.12億美元 | 36.2億美元 |

3、受到國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)變化的較大影響

國(guó)內(nèi)經(jīng)濟(jì)下行壓力增大,金融科技投資階段后移,成熟期企業(yè)獲得更多關(guān)注。疫情及經(jīng)濟(jì)下行帶來(lái)的不確定性使得資本市場(chǎng)投資的固有風(fēng)險(xiǎn)增大,國(guó)內(nèi)投資機(jī)構(gòu)在選擇金融科技投資標(biāo)的時(shí)更為謹(jǐn)慎且出資金額也相應(yīng)緊縮。更多的投資者為規(guī)避風(fēng)險(xiǎn),會(huì)傾向于投資發(fā)展期、成熟期的金融科技企業(yè),從而導(dǎo)致初創(chuàng)期金融科技企業(yè)融資難度增加。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)金融科技行業(yè)發(fā)展形勢(shì)分析及競(jìng)爭(zhēng)戰(zhàn)略分析報(bào)告

《2025-2031年中國(guó)金融科技行業(yè)發(fā)展形勢(shì)分析及競(jìng)爭(zhēng)戰(zhàn)略分析報(bào)告》共十六章,包含中國(guó)金融科技重點(diǎn)企業(yè)經(jīng)營(yíng)中狀況分析,2020-2024年中國(guó)金融科技產(chǎn)業(yè)投資分析,2025-2031年中國(guó)金融科技產(chǎn)業(yè)發(fā)展趨勢(shì)及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![中國(guó)境內(nèi)上市公司數(shù)、總發(fā)行股本、市價(jià)總值、成交量與成交金額分析:我國(guó)境內(nèi)上市公司數(shù)量以及我國(guó)股票總發(fā)行股本不斷上漲,我國(guó)股市將逐漸回升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國(guó)金融科技行業(yè)發(fā)展概況:政策不斷加持,市場(chǎng)保持高關(guān)注度[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)