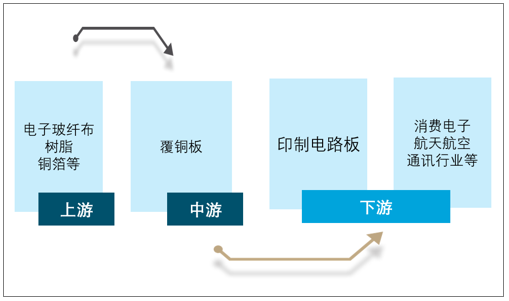

一、產業鏈

覆銅箔層壓板是將電子玻纖布或其它增強材料浸以樹脂,一面或雙面覆以銅箔并經熱壓而制成的一種板狀材料,簡稱為覆銅板。各種不同形式、不同功能的印制電路板,都是在覆銅板上有選擇地進行加工、蝕刻、鉆孔及鍍銅等工序,制成不同的印制電路。覆銅板(CCL)子行業處于印刷電路板(PCB)行業的中游,上接銅箔、玻璃纖維布、環氧樹脂等原材料,下連印制電路板,是PCB行業的“咽喉"。

覆銅板產業鏈

資料來源:智研咨詢整理

二、供需現狀

中國覆銅板產業已有近六十年的發展歷史。從1955年在四川成都的電子十所的試驗室中誕生了中國第一塊覆銅板到1978年全國覆銅板產量首次突破1000噸;從20世紀80年代中期向國外全套引進技術、設備,到2000年,中國剛性覆銅板產值約55億美元,產量約2.6億平方米,中國覆銅板產量名列世界前位。

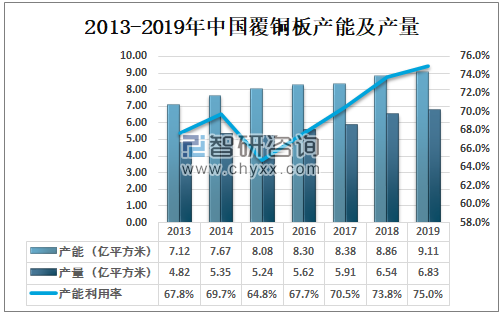

近年來,中國覆銅板工業高速發展,中國已成為全球最大的覆銅板生產國,生產主要集中在中低產品,價值較低; 2013-2019年中國覆銅板產量整體呈上升走勢,中國覆銅板產能由2013年的7.12億平方米增長至2019年的9.11億平方米,產量由2013年的4.82億平方米增長至2019年的6.83億平方米,產能利用率為75%。

2013-2019年中國覆銅板產能及產量

資料來源:CCLA、智研咨詢整理

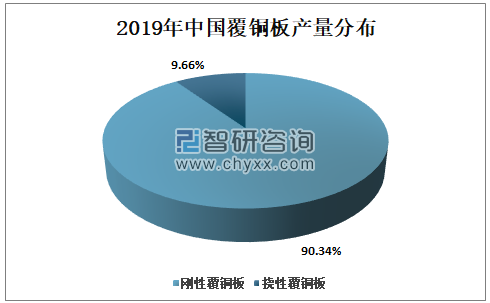

中國覆銅板生產主要以剛性覆銅板為主,2019年中國剛性覆銅板產量占比為90.34%,撓性覆銅板產量占比僅為9.66%。

2019年中國覆銅板產量分布

資料來源:CCLA、智研咨詢整理

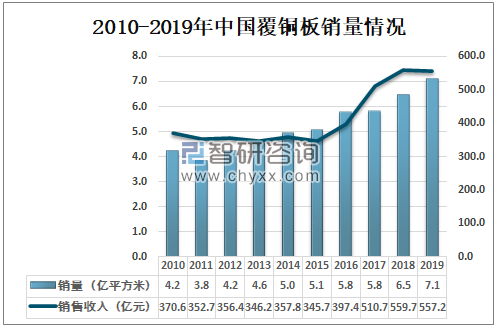

覆銅板是PCB行業主要的原材料,隨著電子業的不斷擴展繁榮,更新換代的速度不斷的加 快,覆銅板的需求量也在不斷的提升;2010-2015年中國覆銅板銷售收入較為穩定,2016 -2018年銷售收入增長幅度較大,2019年再次維持平穩;2019年中國覆銅板銷售收入為557.2億元,較2018年減少了2.5億元;銷量為7.1億平方米,較2018年增加了0.6億平方米。

2010-2019年中國覆銅板銷售情況

資料來源:CCLA、智研咨詢整理

三、進出口貿易

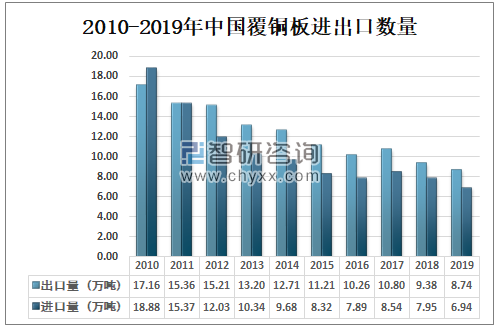

中國雖已成為全球覆銅板生產大國,但中低檔產品產能過剩,高檔產品則主要依賴于進口;2019年中國覆銅板出口數量為8.74萬噸,較2018年減少了0.64萬噸;2019年中國覆銅板進口數量為6.94萬噸,較2018年減少了1.21萬噸。

2010-2019年中國覆銅板進出口數量

資料來源:CCLA、智研咨詢整理

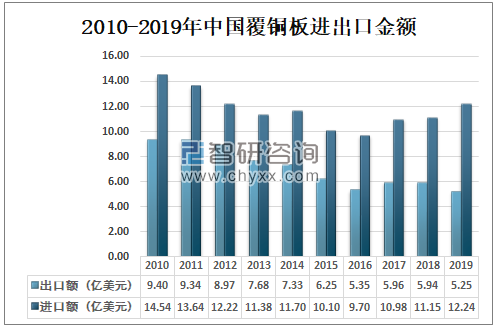

智研咨詢發布的《2021-2027年中國覆銅板行業市場研究分析及投資戰略規劃報告》數據顯示:2018年中國覆銅板出口額為5.94億美元,進口額為11.15億美元;2019年中國覆銅板出口額為5.25億美元,進口額為12.24億美元。

2010-2019年中國覆銅板進出口金額

資料來源:CCLA、智研咨詢整理

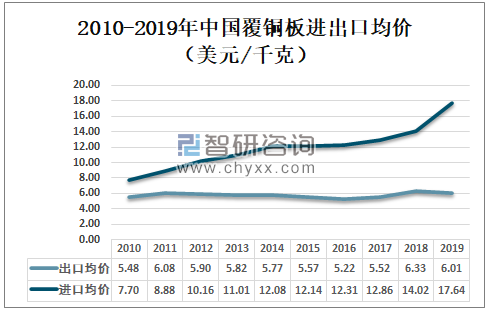

中國覆銅板出口單價遠低于進口單價,使中國覆銅板國際貿易始終處于貿易逆差;2019年中國覆銅板進口均價為17.64美元/千克,出口均價為6.01美元/千克。

隨著中國進一步加大開放的政策,以及國內外覆銅板技術進步的差距,要縮小中國覆銅板進口、出口均價,提高行業對國民經濟的貢獻,將是一個任重道遠的艱難歷程。

2010-2019年中國覆銅板進出口均價(美元/千克)

資料來源:智研咨詢整理

四、市場規模

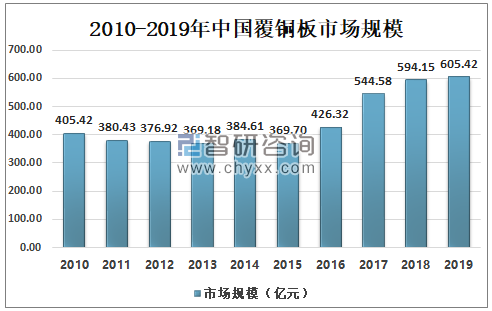

由于覆銅板及下游PCB產能在逐漸向中國轉移等因素,國內覆銅板的市場規模進一步擴張。2018年中國覆銅板市場規模為594.15億元,2019年中國覆銅板市場規模為605.42億元,較2018年同比增長1.9%。

2010-2019年中國覆銅板市場規模

資料來源:智研咨詢整理

五、企業格局

由于資金與工藝壁壘,覆銅板企業規模大都相對較大且行業格局趨于穩定。近年國內覆銅板龍頭企業,廣東生益、昆山南亞、金安國紀等在高頻、高速材料領域獲得較大突破,部分產品可與Rogers(主打高頻)、松下(主打高速)等同類產品媲美,填補國內中高端產品空白。

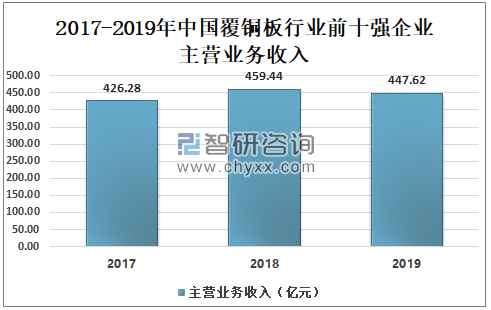

2018年中國覆銅板行業前十強企業主營業務收入為459.44億元,占總銷售收入的82.1%;2019年中國覆銅板行業前十強企業主營業務收入為447.62億元,占總銷售收入的80.3%。

2017-2019年中國覆銅板行業前十強企業主營業務收入

資料來源:智研咨詢整理

2019年中國建滔積層板市場占比為24.2%,廣東生益市場占比為10.80%,昆山南亞市場占比為5.50%,金安國紀市場占比為4.90%。

2019年中國覆銅板行業企業格局分析

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告

《2025-2031年中國印制電路用覆銅板行業市場全景評估及投資戰略研判報告》共十四章,包含2025-2031年印制電路用覆銅板行業投資機會與風險,印制電路用覆銅板行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢