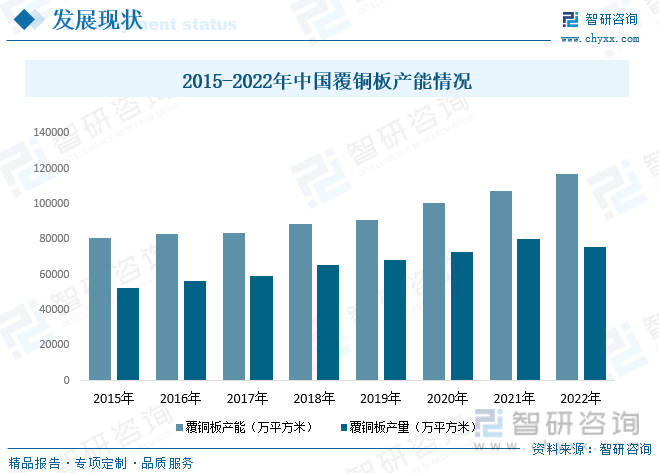

內容概況:我國逐步完善了覆銅板的國家標準,明確了技術要求和內部指標,促進了覆銅板的發展;中國資本開發的大力支持,使得覆銅板行業得以快速發展,有多家投資者參與其中,從而帶動了覆銅板行業的發展;國內外消費者對覆銅板行業的要求不斷增加,對技術進步要求也不斷提高,也為行業的發展提供了廣闊的平臺。2022年全國各類覆銅板總產能約為11.7億平方米,比2021年增長8.5%。總產能利用率為64.9%,比2021年降低9.7個百分點。

關鍵詞:覆銅板市場規模、覆銅板發展背景

一、行業概況

將增強材料浸以樹脂,一面或兩面覆以銅箔,經熱壓而成的一種板狀材料,稱為覆銅箔層壓板(Copper Clad Laminate,CCL),簡稱為覆銅板。它用于制作印制電路板(Printed Circuit Board,PCB)。印制電路板目前已成為絕大多數電子產品達到電路互連的不可缺少的主要組成部件。在單面或雙面 PCB的制造中,是在覆銅板上,有選擇地進行孔加工、銅電鍍、蝕刻等,得到導電圖形電路。在多層印制電路板的制造中,也是以內芯薄型覆銅板作底基,將它制成導電圖形電路,并與粘結片(bonding sheet)交替疊合后一次性層壓成型加工,使它們粘合在一起,并成為三層以上的圖形電路層之間的互聯。

縱觀我國覆銅板產業發展的整個歷史,是一個不斷創新、不斷追求,高速發展的歷史。這個發展歷程可基本劃分為四個時期,即:創業起步時期(1955~1978年);初步發展(1979~1985年)時期;規模化生產(1986~1994年)時期;大型企業主導市場(自1995年起到現今)時期。

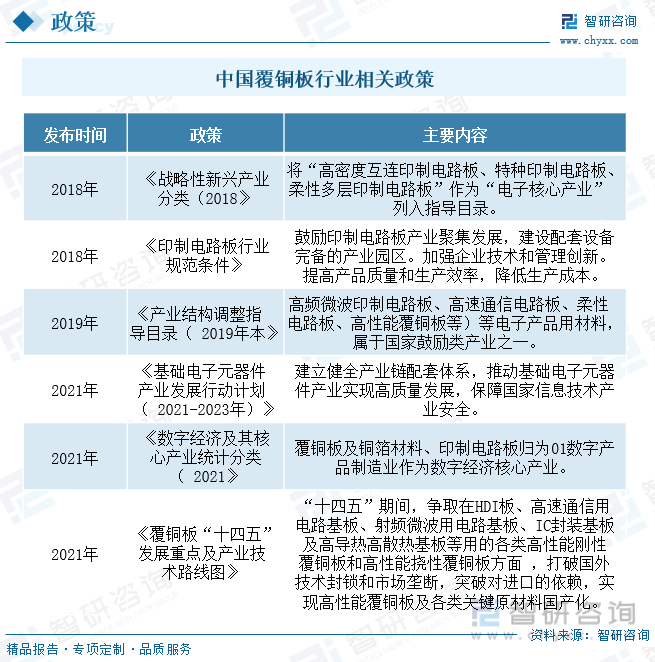

近些年,為了促進覆銅板行業發展,我國陸續發布了許多政策,2021年10月中國電子材料行業協會發布的《覆銅板“十四五”發展重點及產業技術路線圖》中規劃:“十四五”期間,爭取在HDI板、高速通信用電路基板、射頻微波用電路基板、IC封裝基板及高導熱高散熱基板等用的各類高性能剛性覆銅板和高性能撓性覆銅板方面,打破國外技術封鎖和市場壟斷,突破對進口的依賴,實現高性能覆銅板及各類關鍵原材料國產化。

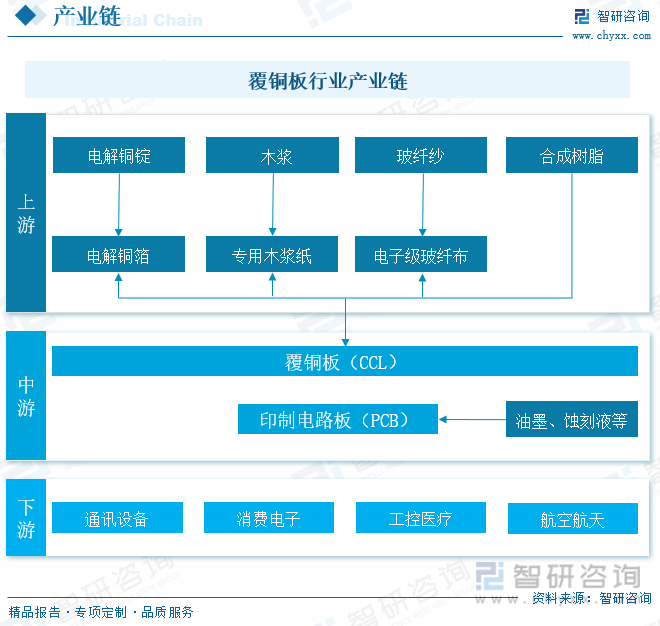

覆銅板上游原材料主要包括銅箔、玻璃纖維布、樹脂等材料。覆銅板(CCL)是由石油木漿紙或者玻纖布等作增強材料浸以樹脂,單面或者雙面覆以銅箔,經熱壓而成的一種板狀材料。高頻覆銅板則是一類應用在高頻下具有高速信號、低損耗傳輸特性的PCB基板材料,覆銅板上游原材料主要包括銅箔、玻璃纖維布、樹脂等材料。覆銅板的下游印刷線路板(PCB)應用領域廣泛,包括計算機、通信終端、消費電子、汽車電子、工業控制、醫療儀器、國防、航空航天等領域。從覆銅板結構來看,其中增強材料與粘結劑組成覆銅板的絕緣基體,支撐覆銅板電子電氣、機械、化學等性能,銅箔則使制成的印刷電路板形成導電線路。

二、發展現狀

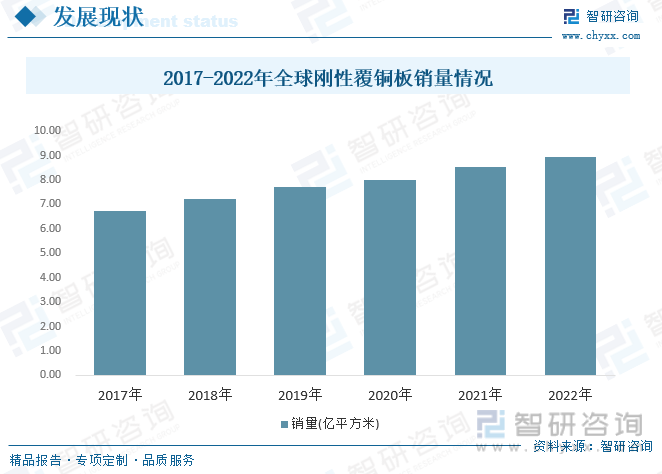

全球覆銅板產業主要經歷三個時期,美國企業主宰市場時期、日本企業主導市場的時期和美歐中日臺韓企業多極化發展的時期。主導企業在不同國家的分布一定程度上體現了覆銅板產業在全球市場逐漸由歐美發達國家轉移至中日臺等亞洲地區。如今,世界市場上覆銅板產業以形成歐美日生產超高端產品,中國大陸及中國臺灣生產高中低端產品的多極化發展階段。2017年全球剛性覆銅板銷量6.73百萬平方米,2022年增至8.93百萬平方米。

隨著電子信息和節能技術的發展,覆銅板產業的發展呈現了良好態勢。首先,我國逐步完善了覆銅板的國家標準,明確了技術要求和內部指標,促進了覆銅板的發展;其次,中國資本開發的大力支持,使得覆銅板行業得以快速發展,有多家投資者參與其中,從而帶動了覆銅板行業的發展;最后,國內外消費者對覆銅板行業的要求不斷增加,對技術進步要求也不斷提高,也為行業的發展提供了廣闊的平臺。2022年全國各類覆銅板總產能約為11.7億平方米,比2021年增長8.5%。總產能利用率為64.9%,比2021年降低9.7個百分點。由于市場、產品結構調整等諸多因素制約,致使我國覆銅板的總產能利用率未達到理想狀態。

覆銅板具有高耐腐蝕性、高導電性、電絕緣性、彈性及保溫性等特點,廣泛用于電氣機械設備、家用電器、通訊電子等行業以及節能降耗、電路板制造等領域,是電子產品中重要的輔助原料,也是無膜乳膠浸漆的重要來源隨著電子信息和節能技術的發展,覆銅板的需求整體呈上漲的趨勢。不過2022年全國各類覆銅板的銷售收入大幅下滑,成為我國當年覆銅板行業經營情況變化的重要特點之一。2022年我國各類覆銅板銷售量為7.68億平方米比2021年減少5.5%,銷售收入730億元同比減少20.9%。

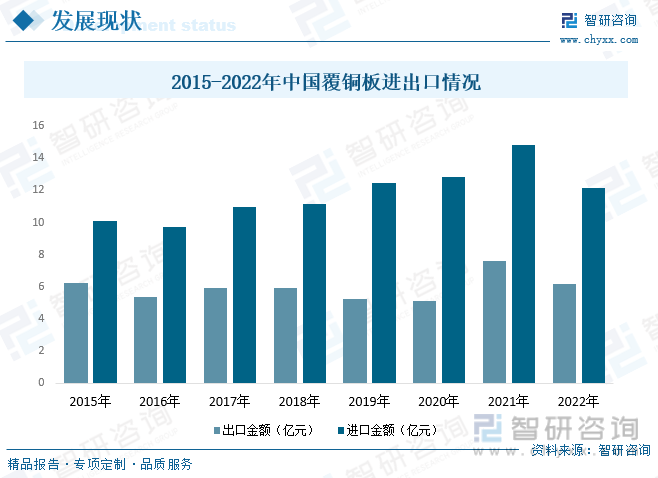

由于我國的覆銅板工業本身起步比較晚,再加上盈利水平和附加價值均比較低,就讓覆銅板制造企業很少投入技術研發工作,大多數的企業都忽視了技術研發,都是通過耗費高價從國外引進,這樣就會讓我國的覆銅板工業在技術層面上受到國外壟斷,自然而然地就增加了覆銅板的生產成本。2022年我國覆銅板全年出口量同比減少7.53%,出口額同比減少19.25%;進口量同比減少26.11%,進口額同比減少18.10%。表明目前我國覆銅板全年出口量同比減少7.53%,出口額同比減少19.25%;進口量同比減少26.11%,進口額同比減少18.10%

相關報告:智研咨詢發布的《中國覆銅板行業市場運營格局及前景戰略分析報告》

三、競爭格局

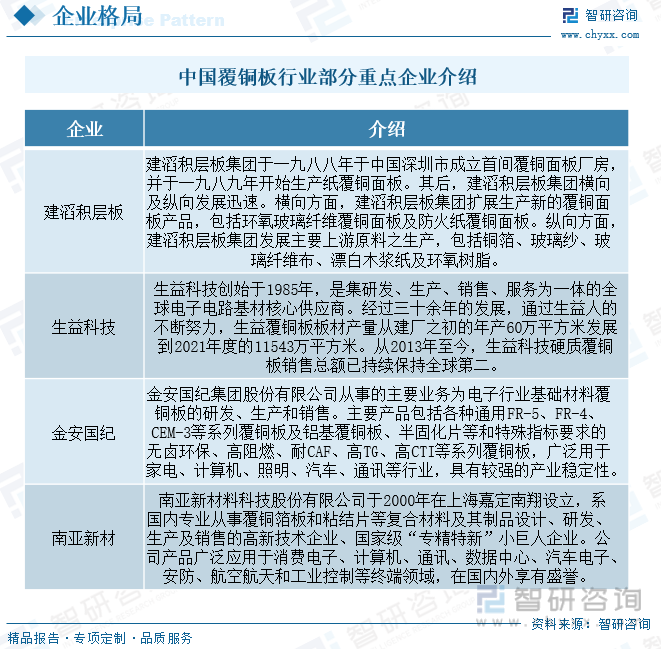

覆銅板的終端應用廣泛而復雜,且下游技術更新換代不斷加快,故對覆銅板企業的綜合技術創新能力要求較高,而其研發及制造技術又是一項多學科相互交叉、相互滲透、相互促進的高新技術,是一個復雜的系統工程。隨著行業技術的不斷升級換代,覆銅板企業不僅需要全面掌握并提升生產工藝,把控好品質的同時降低成本,確保生產出價優質好的產品,更需要應對終端不斷提升的技術新需求研發創新出適用于市場的新品。目前我國覆銅板行業重點企業有建滔積層板集團、廣東生益科技股份有限公司、金安國紀集團股份有限公司、南亞新材料科技股份有限公司。

四、發展趨勢

覆銅板行業在近十幾年的發展歷程中,經歷了幾次重大且影響深遠的技術轉換升級,分別是環保要求帶動的“無鉛無鹵化”、電路集成度提升及小型化智能終端推動的“輕薄化”和通信技術升級拉動的“高頻高速化”,其中前兩個技術轉換已經發生且已經對行業格局產生影響并持續作用,后一個正隨著 5G 通信的進展而施加影響。

1、電子行業的綠色環保要求推動覆銅板行業的“無鉛無鹵化”。隨著電子產品逐步滲透到人們日常工作生活的方方面面,以及世界范圍內對綠色環保意識的不斷增強,電子行業的綠色環保要求也相應提升。適應無鉛制程對覆銅板的耐熱性、可靠性提出了更高的挑戰,因為無鉛錫膏的熔點更高,覆銅板需要承受焊接制程更高的溫度。無鹵化則意味著需啟用新型無鹵阻燃劑,并需調和樹脂配方體系以達到覆銅板性能的均衡及優化。

2、電路集成度提升及小型化智能終端推動覆銅板行業“輕薄化”。 覆銅板的輕薄化:一方面對于生產工藝的要求極高,主要體現在對上膠環節的控制、生產過程的高凈度及雜質管控、基板平整度及尺寸穩定性的控制;另一方面為了在輕薄化的同時保持甚至提高性能,往往輔之以填料技術或調和樹脂配方,有針對性的加強覆銅板性能以適應終端應用需求。

3、通信技術升級推動覆銅板行業的“高頻高速化”。移動通信技術每十年左右一次重大技術升級,每次技術升級后傳輸速率和頻率都大幅提升。5G 時代,通信頻率已上升到 5GHz 或者 20GHz 以上頻段,傳輸速率達到 10-20Gbps 以上,通信技術升級,通信頻率和傳輸速率大幅提升。在傳統的電子產品應用中,應用頻率大多數集中在 1GHz 以下,普通覆銅板的電性能足以滿足其要求,而常被 PCB 和終端廠商設計者所忽視。但是高頻高速環境下,高頻信號本身的衰減很嚴重,另一方面其在介質中的傳輸會受到覆銅板本身特性的影響和限制,進而造成信號失真甚至喪失。因此高頻高速應用領域對于覆銅板電性能的要求非常高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國覆銅板行業市場運營格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國覆銅板行業市場運營格局及前景戰略分析報告

《2025-2031年中國覆銅板行業市場運營格局及前景戰略分析報告》共十二章,包含2023年中國環氧樹脂行業營運態勢分析,2025-2031年中國覆銅板行業發展前景與趨勢分析,2025-2031年中國覆銅板行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢