(1)行業(yè)定義

玻璃基板是一種表面極其平整的薄玻璃片,是平板顯示產(chǎn)業(yè)的關(guān)鍵基礎(chǔ)材料之一。玻璃基板對面板性能有顯著的影響,面板的分辨率、透光率、重量、厚度、可視角度等指標(biāo)都與所采用的玻璃基板質(zhì)量密切相關(guān)。

(2)主要分類

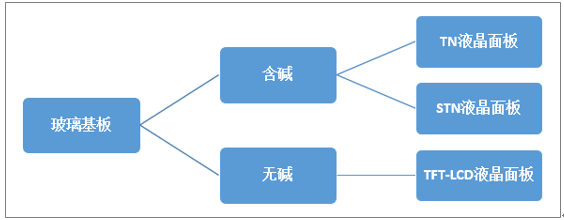

玻璃基板分為含堿和無堿兩種。有堿玻璃主要用于TN/STN型液晶面板中,但對于TFT-LCD,由于玻璃基板中堿金屬離子會影響薄膜晶體管柵壓的穩(wěn)定性,故基板的制造必須使用無堿配方。

玻璃基板的分類

資料來源:智研咨詢整理

(3)行業(yè)特點

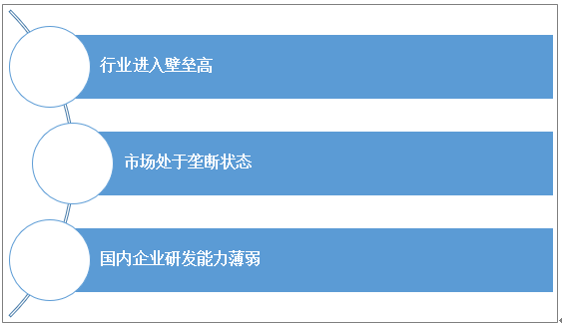

玻璃基板行業(yè)是液晶顯示面板上游的核心原材料器件,具有高技術(shù)壁壘、高行業(yè)主要受美國和日本企業(yè)壟斷,為提高我國新興產(chǎn)業(yè)國際競爭力,我國將玻璃基板等面板產(chǎn)業(yè)鏈作為國家長期重點扶持的戰(zhàn)略新興產(chǎn)業(yè)。

與國外廠家相比,國內(nèi)企業(yè)由于進入行業(yè)時間較短,企業(yè)規(guī)模較小,技術(shù)與資本的沉淀都不夠,在高世代平板顯示玻璃基板的研發(fā)和生產(chǎn)上仍存在一定的差距,無法滿足國內(nèi)面板廠家升級到高世代面板的配套需求,需要在技術(shù)研發(fā)方面進一步加大投入。

中國玻璃基板行業(yè)發(fā)展特點

資料來源:智研咨詢整理

二、中國玻璃基板行業(yè)發(fā)展現(xiàn)狀

除此之外,液晶玻璃基板行業(yè)在國產(chǎn)化過程中,還遇到國外技術(shù)封鎖、產(chǎn)業(yè)更新?lián)Q代快、投資過大等問題,這些因素都限制了行業(yè)的快速發(fā)展。

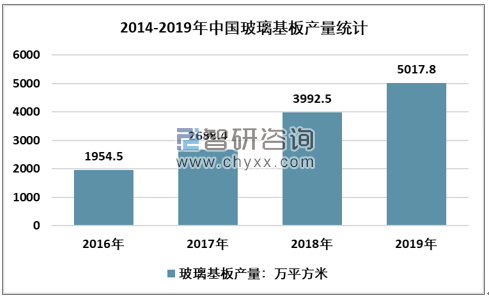

2018年我國玻璃基板產(chǎn)量為3992.5萬平方米,2019年我國玻璃基板產(chǎn)量增長至5017.8萬平方米。

2016-2019年我國玻璃基板產(chǎn)量走勢圖

資料來源:智研咨詢整理

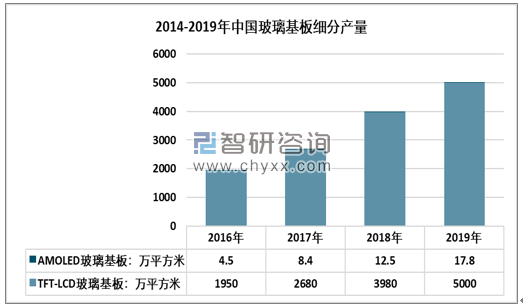

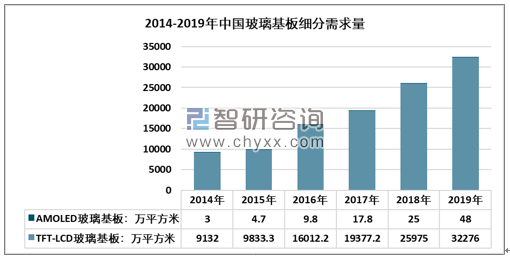

受下游產(chǎn)業(yè)運行態(tài)勢以及國內(nèi)企業(yè)研發(fā)生產(chǎn)能力的影響,我國玻璃基板市場以TFT-LCD玻璃基板為主,2019年我國TFT-LCD玻璃基板產(chǎn)量為5000萬平方米,AMOLED玻璃基板產(chǎn)量僅為17.8萬平方米。

2016-2019年我國玻璃基板細分產(chǎn)品產(chǎn)量統(tǒng)計圖

資料來源:智研咨詢整理

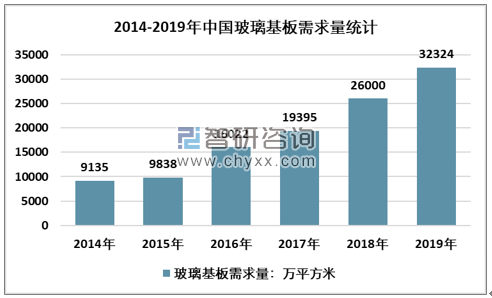

我國是全球最大的消費電子生產(chǎn)國和消費國,玻璃基板的需求隨著消費電子市場的增長呈現(xiàn)出快速擴張的狀態(tài),2014-2019年我國玻璃基板需求量復(fù)合增長率28.75%。2019年我國玻璃基板需求量為32324萬平方米。

2014-2019年我國玻璃基板需求量統(tǒng)計圖

資料來源:智研咨詢整理

根據(jù)智研咨詢發(fā)布的《2020-2026年中國玻璃基板行業(yè)市場發(fā)展規(guī)劃及營銷渠道分析報告》數(shù)據(jù)顯示:我國玻璃基板需求主要以TFT-LCD玻璃基板為主,其中TFT-LCD玻璃基板需求量為32276.0萬平方米,AMOLED玻璃基板需求量為48萬平方米

2016-2019年我國玻璃基板細分產(chǎn)品需求量統(tǒng)計圖

資料來源:智研咨詢整理

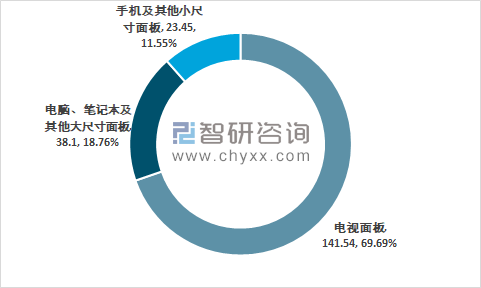

2019年我國玻璃基板市場規(guī)模為203.09億元,其中電視面板領(lǐng)域玻璃基板規(guī)模為141.54億元,占比為69.69%;電腦、筆記本及其他大尺寸面板領(lǐng)域玻璃基板規(guī)模為38.1億元,占比為18.76%;手機及其他小尺寸面板領(lǐng)域玻璃基板規(guī)模為23.45億元,占比為11.55%。

2019年我國玻璃基板行業(yè)客戶結(jié)構(gòu)

資料來源:智研咨詢整理

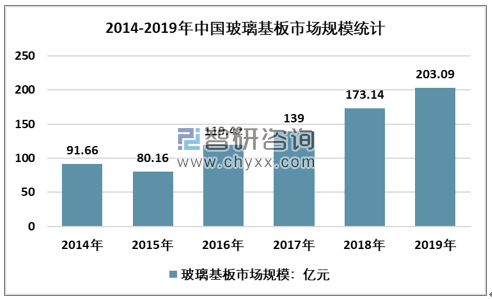

2019年我國玻璃基板行業(yè)市場規(guī)模203.09億元,同比2018年的173.14億元增長了17.3%,近幾年我國玻璃基板行業(yè)市場規(guī)模情況如下圖所示:

v2014-2019年中國玻璃基板行業(yè)市場規(guī)模情況

資料來源:智研咨詢整理

三、中國玻璃基板市場格局及企業(yè)發(fā)展趨勢

玻璃基板是生產(chǎn)平板顯示器工業(yè)所需要的最重要的基礎(chǔ)材料。玻璃基板產(chǎn)業(yè)被譽為液晶面板產(chǎn)業(yè)鏈中的“晶圓體”,其行業(yè)屬性優(yōu)良,技術(shù)復(fù)雜、生產(chǎn)壁壘高毛利率高、退出機制低,有利于減緩供應(yīng)壓力等行業(yè)特征。世界上只有少數(shù)幾家公司擁有生產(chǎn)平板顯示器玻璃基板的技術(shù),如美國康寧公司、日本旭硝子公司、電氣硝子公司、安瀚視特公司和我國的東旭集團。

中國市場也呈現(xiàn)相同局面,美國、日本、韓國企業(yè)占據(jù)了較大的市場份額,國內(nèi)企業(yè)仍需要大量進口,國際巨頭在中國的本地化進程非常迅速,本土企業(yè)主要為東旭光電和彩虹集團兩家公司。

2019年彩虹股份年基板玻璃運營多條7.5代線和一條8.5后段生產(chǎn)線,產(chǎn)量同比上升60%,銷量同比上升36%,主營業(yè)務(wù)收入同比大幅提升,增幅49%。

東旭光電在光電顯示玻璃基板產(chǎn)業(yè)領(lǐng)域不斷突破,從第5代液晶玻璃基板到第8.5代玻璃基板,共計20余條生產(chǎn)線。

隨著全球FPD出貨面積持續(xù)增長,基板玻璃做為上游關(guān)鍵基礎(chǔ)材料,未來5年市場穩(wěn)定增長,仍處于黃金發(fā)展期。其中來自大陸的G8.5+基板

玻璃需求達約2.5億平米,仍需依賴進口,本土廠家的替代商機巨大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國液晶玻璃基板行業(yè)市場供需態(tài)勢及投資前景研判報告

《2025-2031年中國液晶玻璃基板行業(yè)市場供需態(tài)勢及投資前景研判報告》共十六章,包含液晶玻璃基板行業(yè)投資戰(zhàn)略研究,液晶玻璃基板行業(yè)發(fā)展趨勢及投資風(fēng)險分析,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢